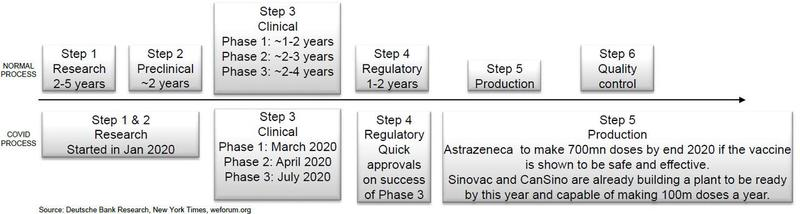

Como escribió Deutsche Bank a principios de agosto, mientras que las vacunas normalmente requieren años de pruebas y tiempo adicional para su producción a gran escala, en medio de la pandemia la comunidad científica espera desarrollar una vacuna contra el coronavirus en un plazo extremadamente reducido de sólo 12 a 18 meses. La razón de ello es que, mientras normalmente una vacuna tarda años en desarrollarse usando un proceso tradicional, con el COVID-19 las cosas se aceleran mucho más...

Fuente: ZeroHedge, Deutsche Bank, New York Times, weforum.org

... con Bank of America mostrando cómo lo que es típicamente un proceso de 10 años podría, en teoría, ser comprimido a sólo 12 meses:

Fuente: ZeroHedge, Bank of America, Wellcome Trust

...y con no menos de 160 candidatos para la vacuna en proceso, como muestra la siguiente tabla...

Fuente: ZeroHedge, Deutsche Bank, OMS, The Guardian, Bloomberg

...con los 6 primeros listados a continuación.

Fuente: ZeroHedge, Deutsche Bank, OMS, The Guardian, Bloomberg

Esto es lo que los principales fabricantes de vacunas han dicho públicamente sobre el estado de las cosas:

Fuente: ZeroHedge, Deutsche Bank, OMS, The Guardian, Bloomberg

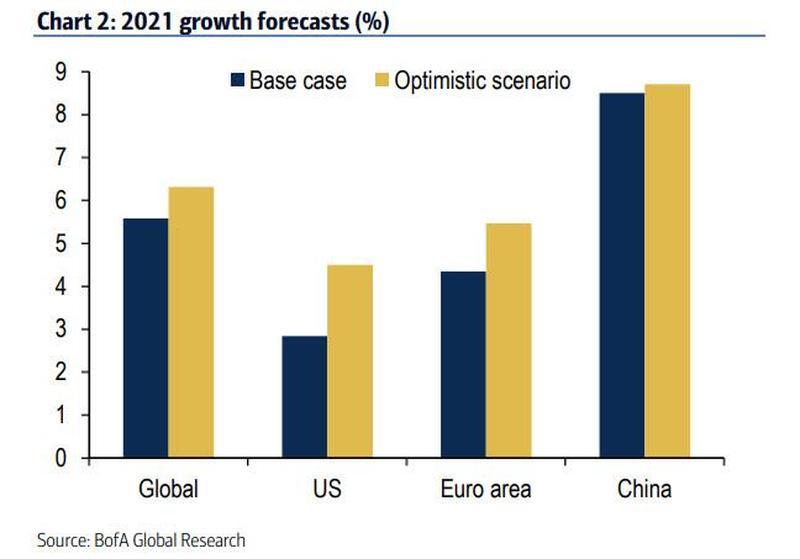

No obstante, hay advertencias y existe la clara posibilidad de que no surja pronto una vacuna, que muchos analistas consideran como una "bala mágica" para reactivar la economía y re-normalizar las tasas de crecimiento anteriores a la crisis, ya que aún quedan varios obstáculos. Sin embargo, esto no impidió a Goldman Sachs mejorar sus perspectivas económicas y aumentar su previsión de PIB para 2021 por una sencilla razón: el banco cree ahora que "al menos una vacuna se aprobará este otoño con una amplia distribución y los efectos positivos de crecimiento se sentirán en la primera mitad de 2021".

Como resultado, Goldman Sachs espera ahora un crecimiento del PIB de +10% en el primer trimestre de 2021, +8% en el segundo trimestre de 2021, +4% en el tercero de 2021 y +3% en el cuarto trimestre de 2021 (una mejora frente a +8%, +6,5%, +5% y +4% anteriores). Esto eleva el crecimiento de 2021 al +6,2% en base promedio anual (vs. +5,6% previamente) y +6,2% en una base Q4/Q4 (vs. +5,9%).

Fuente: ZeroHedge, Goldman Sachs

Este renovado optimismo económico también llevó al principal estratega de acciones del banco, David Kostin, a elevar tanto su expectativa de beneficio por acción como su objetivo para el S&P 500 a 3.600 (aunque, quizás, la verdadera razón es que el S&P se había alejado mucho del anterior objetivo de Goldman Sachs, de sólo 3.000, y el banco tuvo que buscar una razón para ser más optimista).

Fuente: ZeroHedge, FactSet, Goldman Sachs

Sin embargo, no todos son tan optimistas.

Contrarrestando la alegre perspectiva de Goldman, Bank of America escribió la semana pasada que "no cree que sea realista tener una amplia disponibilidad de la vacuna (cientos de millones de dosis) en los EE.UU. y Europa en algún momento del primer trimestre del año 21. Creemos que existen considerables riesgos en el desarrollo del proceso de fabricación de la vacuna, que podrían comprometer el suministro suficiente y oportuno de la misma, incluidos los posibles contratiempos en la validación del proceso, la ampliación de la escala, la transferencia de tecnología, la escasez de materias primas (por ejemplo, viales de vidrio), etc. Fuera de los Estados Unidos y los principales países de Europa, el suministro de vacunas de COVID-19 también podría verse comprometido por el "nacionalismo de las vacunas" (es decir, que los países ricos del mundo den prioridad y acaparen el suministro de vacunas en el ámbito nacional antes de ponerlas a disposición de otros países)".

Explicando esta visión escéptica del calendario, en una nota "La economía de una vacuna", el principal economista mundial del banco, Ethan Harris, escribió que llevará una cantidad de tiempo significativa probar que una vacuna es eficaz para distribuirla ampliamente a la población. Los retrasos incluyen:

Tiempo de producción (a menos que sea uno de los candidatos que haga la producción por adelantado).

La distribución (requiere la creación de "drive-throughs" y otros sistemas de distribución extensos),

Segunda inyección (unas semanas después de la primera),

Tiempo para determinar la eficacia (aproximadamente un mes) y

Tiempo para descubrir los efectos secundarios a largo plazo y la durabilidad (un año quizás).

Harris escribe entonces que, al escuchar a los expertos, incluyendo a nuestros analistas del sector, hay una serie de potenciales escollos en el desarrollo, producción y distribución de una vacuna. Bank of America destaca tres de ellos:

Un éxito parcial. Hablando con los analistas, el éxito en la búsqueda de una vacuna no es un resultado binario. Las vacunas pueden ser aprobadas aunque sólo proporcionen protección a la mitad de las personas que las toman, pueden prevenir enfermedades graves en lugar de prevenir la infección por completo, la inmunidad puede no durar mucho tiempo, en particular si el virus muta con frecuencia, y el efecto secundario puede ser prohibitivo para algunos grupos vulnerables. Distribuir una vacuna que no funciona o que termina con efectos secundarios graves podría perjudicar la economía más que tener un largo retraso en la búsqueda de una vacuna.

Nacionalismo de la vacuna. Ya hay una batalla por ser el primero en la fila para la vacuna, con un número de países alineando suministros para una o varias de las vacunas candidatas. Aquí, Bank of America se preocupa de que la historia se repita. Al principio de la crisis hubo una lucha similar por las mascarillas y otros suministros, con diferentes esfuerzos para acaparar los suministros. ¿Compromete esto la eficiencia de la producción y la distribución a través de las cadenas de suministro mundiales?

Fobia a las vacunas. Incluso en los mejores tiempos, muchas personas se niegan a vacunarse contra la gripe. Los estadounidenses parecen particularmente escépticos sobre la política de salud pública. Si las mascarillas son inaceptables, ¿qué pasa con las inyecciones de un nuevo medicamento? Una encuesta de RIWI en junio y julio encontró grandes diferencias entre países. Esto sugeriría que, en todo caso, la toma inicial será muy lenta. Después de todo, ha habido muchos mensajes confusos de salud pública, particularmente en los Estados Unidos. Sin embargo, incluso Bank of America admite que "tal precaución está hasta cierto punto justificada, con las vacunas siendo lanzadas al mercado sin conocimiento de los efectos secundarios a largo plazo".

Fuente: ZeroHedge, FactSet, Goldman Sachs

¿Por qué está todo el foco en el momento de la vacuna? Como continúa Harris, leyendo los comentarios en la prensa, tiene la sensación de que muchos inversores ven un avance de la vacuna como un cambio en el partido, empujando rápidamente a la economía mundial de vuelta al pleno empleo.

En opinión de Harris, aunque ese podría haber sido el caso si hubiera habido una cura milagrosa o una vacuna en primavera, ya que habría acortado el cierre y evitado daños profundos a la economía, sin embargo, con el tiempo la historia ha cambiado y sigue cambiando. Todas las economías se han reabierto hasta cierto punto. La gente ha aprendido a funcionar con el virus y ha reestructurado sus actividades en consecuencia. Podemos ver esto en la forma en que los países que no han contenido el virus, como los Estados Unidos, pueden "doblar la curva de casos" con cambios relativamente modestos en el comportamiento. Sin embargo, también debemos enfrentarnos a los vientos contrarios al crecimiento por los efectos de la segunda ronda: el daño a la confianza y a los balances, el hundimiento lento (y no tan lento) de las empresas y la cancelación de los planes de inversión.

"Merece la pena remarcar este punto. Toda recesión comienza con una o varias sacudidas, y aun así continúa incluso cuando la sacudida disminuye. Considere dos factores que son importantes en muchas recesiones: el endurecimiento del banco central para luchar contra la inflación y el aumento de los precios del petróleo. Ambos generalmente se invierten en el curso de la recesión y, sin embargo, la caída continúa. Un ejemplo clásico es la recesión de 1982."

También es importante señalar que el despliegue de una vacuna no terminará inmediatamente con todo el comportamiento de distanciamiento social. Algunas personas responderán rápidamente cuando se libere la demanda acumulada, tomando esas vacaciones tan demoradas, por ejemplo. Sin embargo, la mayoría de la gente se reincorporará lentamente a medida que se sienta más cómoda con el hecho de que el riesgo para la salud ha desaparecido. Algunas actividades podrían tardar mucho tiempo en recuperarse completamente. Un último viento en contra: después de inyectar el estímulo en la economía, las autoridades monetarias de los mercados desarrollados están casi sin municiones y es probable que las autoridades fiscales se retiren un poco, dejando a la economía sola y tambaleándose.

Así pues, en conjunto, la línea de base de Bank of America permanece inalterada (y no en busca de una narrativa impulsada por el implacable ascenso del S&P500, a diferencia de Goldman Sachs), a saber: que una vacuna se difunde ampliamente en el mundo desarrollado en el tercer trimestre de 2021, pero se extiende mucho más lentamente en algunas partes del mundo en desarrollo. En un "escenario realista y optimista", Bank of America simplemente asume que el proceso se acelera en dos cuartas partes, de modo que el despliegue es en el primer trimestre de 2021 en lugar de en el tercero.

El "escenario realista y optimista" de crecimiento de Bank of America, que por cierto coincide con el nuevo escenario base de Goldman Sachs, se muestra a continuación.

Fuente: ZeroHedge, Bank of America

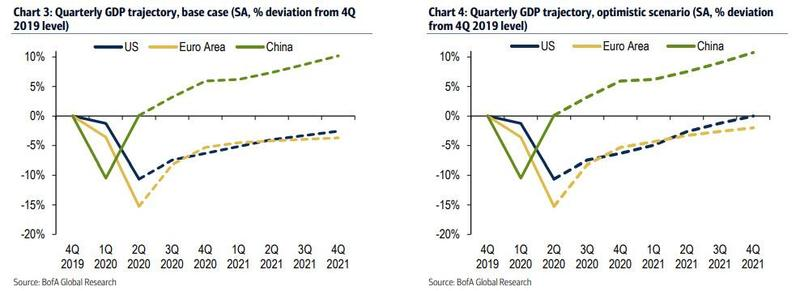

A nivel mundial, en el caso de una vacuna, Bank of America espera que se añadan 70 puntos básicos al crecimiento en 2021. El estímulo varía según los países. En general, los países que han tenido más problemas para contener el virus tenderán a responder más a una vacuna, por lo que Estados Unidos se beneficia más que Europa, que a su vez se beneficia más que China. Como muestran los siguientes gráficos, una vacuna temprana permitiría que el PIB de los Estados Unidos volviera a los niveles del 4º trimestre de 2019 para el 4º trimestre de 2021, aunque la brecha de producción se mantiene ya que el crecimiento es inferior al potencial; el PIB de la zona del euro no volvería a los niveles del 4º trimestre de 2019 ni siquiera con una vacuna temprana, en gran parte porque el estímulo fiscal ha sido demasiado pequeño y se ha retrasado demasiado.

Fuente: ZeroHedge, Bank of America

Se prevé que China aumente incluso en el escenario base, ya que el virus ya está en gran medida controlado. Pero el PIB debería seguir estando por debajo de su potencial hasta el final del próximo año en ambos escenarios. Del mismo modo, en la mayor parte de los países emergentes de Asia hay pocas ventajas con respecto a una vacuna temprana porque ya se ha avanzado mucho en la lucha contra el virus. Otros mercados emergentes se beneficiarán más que las economías emergentes de Asia, pero menos que las economías desarrolladas, ya que la inoculación generalizada se producirá probablemente un poco más tarde.

Artículos relacionados:

Los estadounidenses sorprenden a Wall Street con un boom de gasto durante el Coronavirus

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/markets/bofa-it-unrealistic-have-widespread-vaccine-availability-q1-2021

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **