Los rendimientos de los bonos del Tesoro estadounidense han estado bajando silenciosamente desde principios de junio. Pero hay más cosas bajo la superficie de lo que podría parecer a primera vista. Los rendimientos reales, los rendimientos nominales menos la inflación, han disminuido drásticamente a territorio negativo. Mientras los rendimientos nominales están cerca de los niveles récord de la profunda caída económica, las expectativas de inflación se están recuperando.

Fuente: Advisor Perspectives, Bloomberg

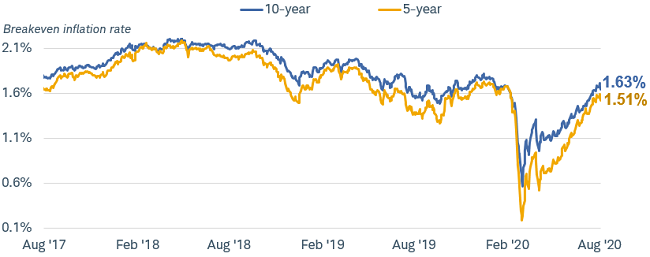

Si los mercados reflejan la sabiduría colectiva de los inversores, entonces el mensaje actual del mercado de bonos parece confuso. La disminución de los rendimientos de los bonos normalmente indica que los inversores en bonos tienen una perspectiva sombría de la economía. Sin embargo, el mensaje del mercado de los valores del Tesoro protegidos contra la inflación (TIPS) sugiere que los inversores creen que el riesgo de inflación está aumentando, un fenómeno normalmente asociado con una economía sobrecalentada.

Fuente: Advisor Perspectives, Bloomberg

La caída en los rendimientos reales negativos tiene sentido, al menos a corto plazo. Los rendimientos nominales están siendo retenidos por la debilidad de la economía y la agresiva respuesta política de la Reserva Federal. Debido al daño económico causado por la crisis del COVID-19, la Reserva Federal ha bajado las tasas de interés a corto plazo hasta casi cero y ha indicado que mantendrá los tipos bajos por lo menos durante unos pocos años más. El presidente de la Fed, Jerome Powell, también ha declarado que la Fed probablemente mantendrá las tasas cerca de cero hasta por lo menos el 2022, y que los miembros del comité de establecimiento de políticas no están "ni siquiera considerando pensar en el aumento de las tasas de interés". De hecho, es probable que la Reserva Federal adopte en los próximos meses una política que indique explícitamente que dejará que la inflación se eleve por encima de su objetivo del 2% sin elevar preventivamente los tipos de interés. El mercado ve las acciones de la Fed como la siembra de las semillas de la inflación a largo plazo.

Los bancos centrales ven las bajas tasas nominales como una herramienta para estimular la economía. Al hacer que el coste de los préstamos sea tan bajo, alientan a los hogares a pedir prestado y gastar, y a las empresas a pedir prestado para contratar e invertir. Cuando los rendimientos nominales están por debajo de la tasa de inflación, los rendimientos del ahorro en inversiones sin riesgo son bajos en relación con las inversiones de mayor riesgo. Dada la profundidad de la recesión económica como resultado de la pandemia del coronavirus, no es sorprendente que los rendimientos reales sean negativos. Los inversores prevén una recuperación muy larga y lenta que requiere mucho estímulo por parte de la Reserva Federal para que la economía vuelva a ponerse en pie.

Sin embargo, en algún momento, los rendimientos nominales deberían responder a los crecientes riesgos de inflación. ¿Por qué no ha sucedido eso todavía? Puede ser que los inversores esperen que cualquier inflación sea de corta duración. Después de todo, la Reserva Federal no ha alcanzado su objetivo de inflación del 2% durante varios años. Es más probable que los inversores crean que la Reserva Federal adoptará un "control de la curva de rendimientos" si los rendimientos del Tesoro a largo plazo empiezan a subir en respuesta a la inflación. El control de la curva de rendimientos implica que la Reserva Federal compre bonos a largo plazo para mantener los rendimientos, con el fin de ayudar a estimular el crecimiento económico y quizás ayudar a financiar la expansión de la deuda federal. En cualquier caso, significa que invertir en bonos a largo plazo requiere una alta tolerancia al riesgo y una fuerte visión de la inflación futura.

Los rendimientos reales negativos de los bonos también tienen implicaciones para otros activos. Cuando los rendimientos del Tesoro están por debajo de la tasa de inflación, los inversores se inclinan por mirar otras inversiones para obtener mejores rendimientos. El repunte en los segmentos de mayor riesgo del mercado de bonos e inversiones alternativas, como el oro, pueden considerarse una consecuencia potencial de los rendimientos reales negativos. Cuando los inversores comparan estos activos con los rendimientos reales negativos, tienden a parecer más atractivos, lo que mitiga la percepción del riesgo.

La caída del dólar estadounidense también es una consecuencia. El dólar ha caído alrededor de un 9% frente a una amplia cesta de divisas desde que la Reserva Federal empujó los tipos de interés por debajo de la tasa de inflación. Mantener dólares es menos atractivo cuando las tasas de interés reales son negativas.

Fuente: Advisor Perspectives, Bloomberg

Si bien podría ser tentador lanzarse de cabeza a los activos de mayor riesgo ante la perspectiva de que los rendimientos reales del mercado del Tesoro se mantengan bajos a largo plazo, podría resultar ser un salto de una situación de riesgo a otra. Sería adecuado reducir la duración media de las carteras debido al riesgo de que aumenten los tipos a largo plazo. Incluso un aumento modesto de los rendimientos podría provocar una fuerte caída en los rendimientos de los bonos a largo plazo. Sin embargo, los bonos del Tesoro siguen siendo el contrapeso de una cartera y una valiosa diversificación frente a las acciones. Además, no hay certeza de que la Reserva Federal tenga éxito en el aumento de la inflación. En el entorno de bajo crecimiento en curso, los rendimientos a largo plazo todavía podrían bajar, como lo han hecho durante casi 40 años.

Se podría cambiar parte de las inversiones en bonos del Tesoro nominales a TIPS, diseñados para mantener el ritmo de la inflación. Invertir selectivamente en valores de renta más agresivos podría ser apropiado para aquellos con apetito de riesgo. La abundante liquidez proporcionada por los bancos centrales de todo el mundo y la recuperación económica deberían ser un buen augurio para los bonos corporativos y de mercados emergentes. Sin embargo, siempre centrándose en los bonos de mayor calificación dentro de esas categorías, ya que se consideran inversiones más agresivas.

Artículos relacionados:

La divergencia entre los diferenciales de los bonos y la realidad

Lanzar dinero impreso al problema no hará que desaparezca

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Kathy Jones

Imagen: shutterstock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **