"El entorno actual puede ser más incierto y arriesgado que cualquiera que hayamos visto en nuestras vidas. Sin embargo, los diferenciales de crédito dicen que el futuro nunca ha sido más seguro".

Recientemente escribimos esas líneas en "La niebla de los mercados". El artículo habla de una "niebla metafórica", inducida por los bancos centrales. Niebla que envuelve todas las señales del mercado y, en el proceso, elimina todas las formas de orientación. Los inversores, ajenos a la niebla, pisan el pedal a fondo sin preocupación alguna.

En este artículo se examina la niebla de los bonos corporativos. En particular, mostramos cómo los rendimientos de los bonos corporativos cotizan "la perfección" mientras la economía languidece en lo que algunos describen como depresión.

Hay muchas maneras de cuantificar el riesgo. Para este artículo, utilizamos el Índice de Incertidumbre de Política Económica (EPUI) calculado por Economic Policy Uncertainty.

Este índice es exhaustivo, ya que utiliza tres componentes subyacentes distintos para medir el grado de incertidumbre económica. Según la organización, su metodología es la siguiente:

"Para medir la incertidumbre económica relacionada con las políticas, construimos un índice a partir de tres tipos de componentes subyacentes. Uno de los componentes cuantifica la cobertura de los periódicos de la incertidumbre económica relacionada con las políticas. Un segundo componente refleja el número de disposiciones del código fiscal federal que expirarán en años futuros. El tercer componente utiliza el desacuerdo entre los analistas económicos como una aproximación a la incertidumbre."

Un nivel de índice alto denota más incertidumbre y, por el contrario, un nivel más bajo refleja más confianza.

El índice y su historia se pueden encontrar y descargar en el sitio web de la Reserva Federal de St. Louis.

La cita inicial era de una parte del mencionado artículo donde discutíamos la grave desproporción del riesgo de los bonos corporativos. Específicamente, el rendimiento de los bonos corporativos frente a los bonos del Tesoro de los EE.UU. está en niveles mínimos, reflejando un alto grado de certeza y fortaleza en la economía y las condiciones financieras de las empresas.

El hecho es que más del 90% de las economías del mundo están en recesión. El PIB real del segundo trimestre en los EE.UU. cayó a una tasa anualizada del 32,9%. La última caída similar fue durante la Gran Depresión.

Si bien la recuperación puede afianzarse, no hay garantías de que vaya a durar. La recuperación se ha apoyado plenamente en medidas fiscales y monetarias sumamente insostenibles. Hay serias dudas sobre si estas operaciones pueden continuar.

Huelga decir que la confianza en la capacidad de las empresas para progresar está fuera de lugar hoy en día. Históricamente, la certidumbre económica y los diferenciales de los bonos de las empresas tienden a seguir el mismo camino. Hoy en día, se están moviendo en la dirección opuesta.

Para cuantificar esta desviación irracional, comparamos los diferenciales de rendimiento del índice EPUI y el diferencial entre los bonos corporativos con calificación BBB y los bonos del Tesoro.

El primer gráfico a continuación compara los diferenciales del EPUI con los de los bonos con calificación BBB. Cuanto mayor sea el EPUI, mayor será la incertidumbre. De manera similar, cuanto más altos sean los diferenciales BBB, más inseguridad para los inversores se refleja en los bonos.

El segundo gráfico divide los diferenciales de los bonos BBB por la EPUI para proporcionar un ratio comparativo. Tradicionalmente, en entornos como el actual, el ratio aumenta. Por el contrario, en tiempos de una economía saludable con una sólida confianza de los inversores, el ratio es bajo.

El nivel actual de incertidumbre económica en el EPUI empequeñece los extremos anteriores. Los diferenciales BBB están cerca de mínimos históricos. Como resultado, la proporción de los dos descansa en el nivel más bajo de los últimos 20 años. Esta lectura es insostenible.

Si la FED no manipulara rigurosamente los rendimientos, esperaríamos que el ratio estuviera en el extremo superior del gráfico. Los rendimientos deberían estar fácilmente en los dos dígitos.

Fuente: Real Investment Advice

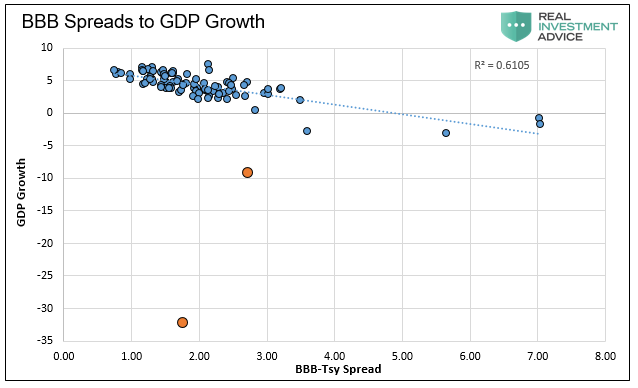

Otra forma poderosa de medir la separación entre la realidad y los diferenciales de rendimiento es equiparar el crecimiento del PIB con los diferenciales de los bonos de las empresas. Durante la desaceleración económica o una recesión, los diferenciales corporativos deberían ampliarse. Cuando los ingresos disminuyen, las ganancias son más dudosas y, por lo tanto, la capacidad de pagar el servicio de la deuda es más difícil. Los inversores en esos entornos históricamente exigen más protección en forma de mayores rendimientos.

El gráfico de dispersión que figura a continuación muestra ejemplos trimestrales de los diferenciales del PIB y de las empresas con calificación BBB que se remontan a 1997. Como se muestra, la relación es estadísticamente relevante con un R-cuadrado de 0,6105. Para el ojo humano, los datos también siguen una trayectoria bien correlacionada. A medida que el PIB disminuye (eje y), los diferenciales corporativos aumentan (eje x) y viceversa. Los dos puntos naranjas representan las excepciones a la regla, el 31 de marzo y el 30 de junio de 2020.

Fuente: Real Investment Advice

Para estimar dónde deberían estar las dispersiones de rendimiento, podemos dibujar una línea horizontal a la derecha desde los puntos naranjas hasta su intersección con la línea de puntos. El punto de intersección está fuera de los gráficos, literalmente. Aunque el segundo trimestre fue una anomalía, no es una anomalía asumir una tasa de crecimiento para el 2020 de menos 10%. Basándonos en los datos anteriores, a ese nivel, los diferenciales de los bonos BBB deberían ser del 11,65%.

Una segunda forma de evaluar el significado del gráfico es dibujar una línea vertical desde los puntos naranjas hasta la línea de puntos. Haciendo esto, se llega a la tasa histórica de crecimiento económico asociada con los diferenciales. Este enfoque optimista dice que los diferenciales actuales están en consonancia con un crecimiento del PIB del 3-5%.

En tiempos como estos es casi imposible estar seguro de las perspectivas económicas. Más preocupante que la situación actual, creemos que los inversores están sobreestimando cómo será el crecimiento económico en la próxima expansión, especialmente viendo que la tasa de crecimiento económico de cada expansión desde 1980 fue menor que la anterior.

Fuente: Real Investment Advice

Dada la enorme deuda federal que sostiene la economía, esta tendencia continuará sin duda en el futuro.

Nuestro análisis nos lleva a la conclusión de que la tasa de crecimiento real de la economía en el futuro estará justo por encima del 1% y, por tanto, en base a este análisis, la economía no recuperará los niveles económicos anteriores a la pandemia en esta década.

Más pruebas para resaltar aún más el grave error en la valoración de los diferenciales de los bonos:

Fuente: Real Investment Advice, Bloomberg, Twitter

Fuente: Real Investment Advice, Bloomberg

Fuente: Real Investment Advice, Bloomberg, Crescat Capital

De Mike Larson de Weiss Ratings:

"Cincuenta y cuatro empresas impagaron sus deudas en el segundo trimestre de 2020. Esto fue el máximo para cualquier período de tres meses desde 2009 en medio de la Gran Recesión.

Y se pondrá peor. La ola de impagos no está ni cerca de la cima.

Moody's predice que los impagos empeorarán hasta 2021. ¿Por qué? Más deuda que nunca antes ya era de baja calificación y pésima incluso antes del COVID-19.

Y esta crisis crediticia tiene una base mucho más amplia que cualquier otra que hayamos visto. Los distribuidores minoristas y las empresas de servicios al consumidor, por ejemplo, están cayendo como moscas debido a la caída de las ventas en las tiendas y los aplastantes niveles de deuda.

Sabiendo todo eso, ¿qué cree que deberían hacer los bonos "basura" high yield?

Bajar de precio, ¿verdad?

Y los inversores que poseen este tipo de pésimo papel, o fondos de inversión y ETFs llenos hasta las cejas de él, estarían perdiendo dinero, ¿correcto?

¡Eso no es lo que está pasando en absoluto!

De hecho, los bonos basura acaban de tener su mejor mes desde octubre de 2011."

Por último, la siguiente cita es de un reciente libro blanco de la Reserva Federal de Nueva York (Implications of the COVID-19 Disruption for Corporate Leverage).

"Mirando hacia el futuro, encontramos que una parte considerable de las corporaciones estadounidenses tienen gastos de intereses mayores que el flujo de caja, lo que suscita preocupaciones sobre la capacidad de esas corporaciones para soportar más crisis de liquidez."

Nadie sabe con certeza lo que nos depara el futuro. Sin embargo, sí sabemos lo que nos depara el presente. Los gráficos y comentarios mostrados no muestran un entorno en el que los inversores deban aceptar un rendimiento mínimo por asumir riesgos.

El rendimiento de los bonos con calificación BBB están en muchos casos por debajo de los rendimientos de las Letras del Tesoro desde 2019. Piensen en la irracionalidad de este hecho.

Los inversores en bonos corporativos ya no tienen voz. La Fed ahora dicta los niveles de mercado a través de la manipulación directa y sugerencias de acciones futuras. Los inversores deben aceptar rendimientos que no reflejan la realidad o recibir un retorno real negativo de su dinero.

La Reserva Federal está animando a los inversores a incrementar la velocidad a pesar de las condiciones extremadamente peligrosas. Mientras muchos parecen confiar en la Reserva Federal, la Fed no puede eliminar el riesgo.

Les dejamos con una cita de David Rosenberg: "La Fed está distorsionando los mercados de riesgo en una escala nunca antes vista. Se están burlando del capitalismo y rescatando a los malos actores. El sistema está roto."

Artículos relacionados:

Morgan Stanley alerta sobre la alta duración de los bonos y empieza a comprar su volatilidad

La inversión basada en factores supera a la gestión activa en los bonos. Nota técnica

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/the-ludicrous-deviation-between-bond-spreads-and-reality/

Imagen: Financial Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **