En el año 2020 se ha producido una pandemia que ha tenido un enorme coste humano y económico. En el segundo trimestre, la economía mundial se contrajo en la mayor cuantía registrada y, a medida que se acerca el otoño, siguen existiendo grandes interrogantes en torno al regreso a la escuela, el trabajo y otros aspectos de la vida cotidiana.

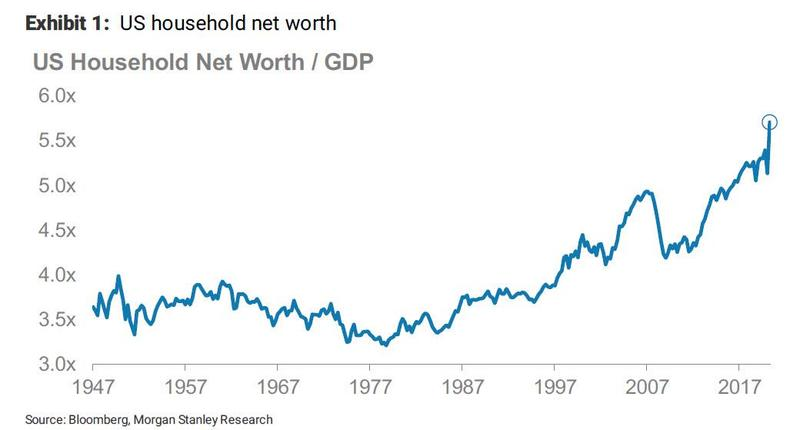

Pero para los inversores, el año 2020 ha sido algo diferente. En lo que va de año, el valor del mercado de renta variable mundial apenas ha variado, mientras el valor del mercado global de bonos es significativamente más alto. Los precios de la vivienda en muchos mercados han aumentado. De hecho, un aspecto incómodo del 2020 es que este terrible año ha significado generalmente ganancias para los propietarios de activos. La riqueza de los hogares estadounidenses sobre el PIB ha alcanzado un nuevo récord.

Fuente: ZeroHedge, Bloomberg, Morgan Stanley

Hay muchos factores detrás de todo esto. La economía mundial está mejorando, en línea con la tesis de recuperación en forma de V de los economistas de Morgan Stanley. El progreso inicial en una vacuna ha sido prometedor, reduciendo la probabilidad de un shock mayor y más permanente. Y tanto la política fiscal como la monetaria han sido agresivas, con billones gastados y comprados en un intento de compensar el impacto del COVID-19.

Pero otro factor ha sido el clásico caso de "tener tu pastel y comértelo": los rendimientos de los bonos globales se han mantenido cerca de mínimos históricos, incluso cuando los PMI globales han vuelto a superar el nivel de 50. Esto importa: los inversores globales tienen una exposición históricamente alta a la duración.

Empecemos con la renta fija. Primero, la cantidad total de bonos en manos de los inversores ha crecido. Usando el índice Bloomberg Global Aggregate como proxy, el valor del mercado global de bonos ha aumentado un 27% en sólo los últimos dos años. No sólo hay más bonos, sino que estos bonos son de mayor duración. En el mismo período de dos años, la duración del mercado global de bonos ha aumentado en cerca de un 5%, hasta un máximo histórico, ya que tanto las empresas como los gobiernos han aprovechado los bajos rendimientos para extender el vencimiento. Y esto es con velocidades extremadamente altas de pago anticipado de hipotecas; si esas velocidades fueran más lentas, la duración global aumentaría aún más.

Dado que cada bono es propiedad de alguien, un mercado más grande y de mayor duración ha significado fuertes rendimientos por no hacer nada más que tener el índice. Pero esta no es sólo una historia sobre bonos. También se aplica a las acciones.

En lo que llevamos de año hasta la fecha, las acciones de consumo discrecional (de las que Amazon es, con mucho, el mayor componente) han tenido la mayor correlación con los tipos reales de los Estados Unidos (tipos reales más bajos, acciones más altas), con el sector de la tecnología siguiéndole muy cerca. ¿Qué tienen en común ambos sectores? Son cada vez más grandes.

A principios de 2019, estos dos sectores representaban el 24% del mercado de valores mundial. Hoy en día, el 30%. A nivel mundial, los inversores poseen 8,1 billones de dólares más de estos sectores sensibles a los tipos que hace apenas unos 18 meses. Esto no es sólo un fenómeno estadounidense; como ha señalado Jonathan Garner de Morgan Stanley, las acciones de mercados emergentes también tienen muchas más tecnológicas en los últimos años.

Y eso asumiendo que uno sigue el benchmark. Nuestros datos sugieren que estos dos sectores son muy populares y que los inversores los tienen en grandes proporciones. Incluso si la mayoría de los inversores compran estas acciones por sus modelos de negocio, en lugar de por su sensibilidad a los tipos, el factor se mantiene.

Como los tipos han caído y la incertidumbre abunda, los inversores han buscado la diversificación en otra parte. Han acudido en masa a los metales preciosos como "nuevos diversificadores", pero aquí también se perfila la sensibilidad al rendimiento. En lugar de ser una "cobertura", el oro y la plata pueden ser simplemente otra expresión de la exposición a los tipos reales que ya se tiene.

Con la Reserva Federal sugiriendo que cambiará su marco para ser más laxa ante la inflación, y los recientes datos sorprendentemente al alza, es posible que los niveles extremos de los tipos reales persistan durante un poco más de tiempo. De hecho, Morgan Stanley ve valor en los TIPS a 5 años de EE.UU., y espera que las tasas reales caigan aún más en el corto plazo.

Pero es importante hacer un balance de cuánta casualidad ha habido. Desde un creciente mercado de bonos que se ha ido extendiendo en duración, hasta un mercado de valores mundial donde los ganadores por tipos reales más bajos han ganado peso, los inversores se han expuesto más a los tipos, aunque no hayan tomado ninguna medida activa. Esta sensibilidad se está produciendo en los niveles más caros de estos rendimientos jamás registrados. Esta es una de las razones por las que los analistas estadounidenses de Morgan Stanley han rebajado la calificación del sector de software desde sobreponderar, un sector con valoraciones muy altas y sensibilidad a los tipos de interés. Con la exposición a la duración surgiendo en las carteras, Morgan Stanley recomienda comprar volatilidad a los tipos de interés (mientras prefiere vender la volatilidad de las acciones). Y para los bancos centrales, esta dinámica debería poner de relieve los peligros de sobrecargar mercados que ya están funcionando bastante bien.

Fuente: ZeroHedge, Bloomberg

Morgan Stanley cree que en general los mercados de valores y de crédito pueden capear un modesto aumento de los tipos, impulsados por mejores datos económicos. Normalmente los activos de riesgo han estado encantados de cambiar una mejor perspectiva de crecimiento a costa de una tasa de descuento más alta, y hemos visto este patrón tan recientemente como el lunes pasado cuando los PMIs globales sorprendieron al alza. Pero el aumento de la duración en todas las clases de activos, en sus niveles más caros registrados, sugiere que la transición no será fácil. Ya sea uno gestor activo o pasivo, agosto es un buen momento para evaluar, y ser honesto, acerca de su exposición a la duración de los activos.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

Imagen: Investment News

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **