En la medida en que los precios de las acciones reflejan las expectativas de valor futuro, a los inversores no les gustan las perspectivas del petróleo, y la decadencia del petróleo indica unas perspectivas de crecimiento económico poco favorables.

Exxon Mobil fue eliminada del índice Dow Jones en agosto pasado, poniendo fin a una carrera que comenzó cuando el Dow se expandió a 30 acciones en 1928. Esto deja a Chevron como la única compañía petrolera en el índice. Durante la mayor parte de esos 92 años, hubo tres grandes petroleras en el índice (Standard de NJ/Exxon, Texaco, y Standard de CA/Chevron), ahora hay una. ¿Debería importarle?

En un sentido, no. El Dow Jones es un índice gestionado activamente, y 11 de las 30 empresas actuales han sustituido a otros nombres desde 2000 (Exxon-Mobil fue reemplazada por Salesforce.) Los medios financieros tratan los cambios en el Dow como medidas de los niveles generales del mercado, pero en realidad se invierte poco dinero en productos vinculados al índice Dow Jones.

Por otro lado, al comité del índice le gusta incluir industrias y compañías que están creciendo y teniendo éxito. La eliminación de Exxon Mobil es una medida del declive del estatus económico de los "grandes del petróleo". En los últimos dos meses, tanto la Exxon como la BP se han acercado a sus mínimos de marzo pasado, que a su vez fueron los precios más bajos de esas acciones desde 1994 (BP) o 1997 (Exxon). El S&P 500 se ha multiplicado por cuatro desde 1997.

El precio del petróleo WTI es de alrededor de 45 dólares por barril, cercano al nivel más bajo desde 2003 sobre una base ajustada a la inflación, excepto por un breve período a principios de 2016 y unas pocas semanas esta primavera. Esto refleja la abundancia de oferta de petróleo después del colapso de la demanda inducido por el COVID-19, pero también es un precio por debajo de lo necesario para operar gran parte de la industria de manera rentable. El número de quiebras en la industria petrolera de los EE.UU., especialmente entre las empresas que participan en el fracking, ha alcanzado niveles récord este año: 44 sólo en el tercer trimestre de 2020.

El petróleo ha sido descrito como el "recurso maestro", el producto básico más importante de la economía mundial. Seguimos viviendo en un mundo material, y casi todo lo que se mueve a más de unos pocos kilómetros lo hace impulsado por el petróleo en una de sus formas: combustible de aviación para aviones, diésel para camiones y trenes, gasolina para automóviles y combustible de búnker para barcos. Algunos ferrocarriles están electrificados, y quizás el 1% de los coches y camiones ligeros del mundo son ahora vehículos eléctricos, pero esas son las excepciones. El petróleo (y los líquidos de gas natural relacionados) es también el principal ingrediente de los plásticos y productos químicos que hacen posible nuestro suministro de alimentos. Cuando la economía física disminuye, la demanda de petróleo también lo hace.

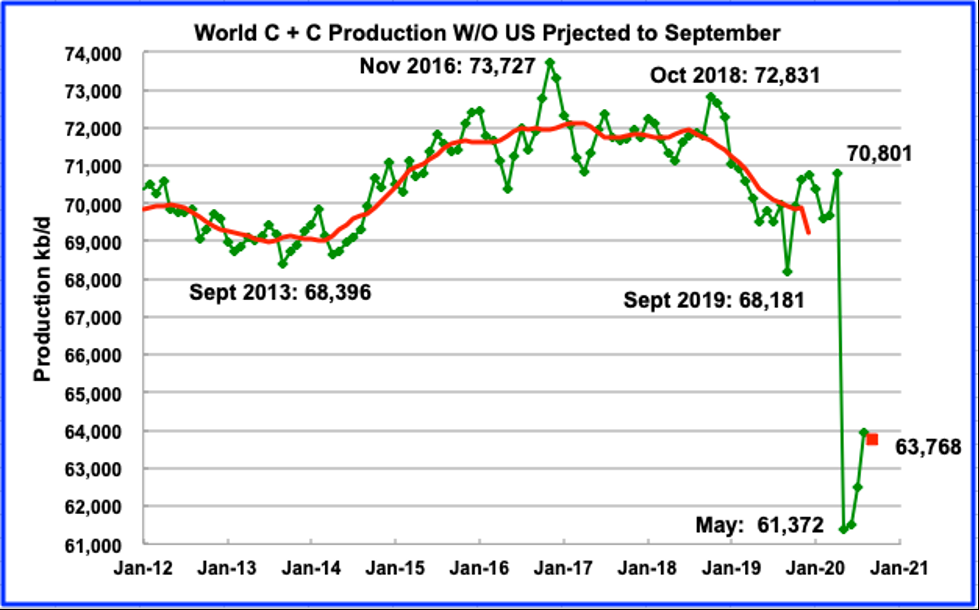

La producción mundial de petróleo (extracción) alcanzó un nivel en noviembre de 2018 que no se ha igualado desde entonces. Además, cuando se excluye la producción de EE.UU., la producción mundial alcanzó su punto máximo en 2016, hace cuatro años. Los niveles actuales de extracción son más de un 5% inferiores a los de hace un año.

Fuente: Advisor Perspectives, Peakoilbarrel.com

Si la demanda de petróleo se mantiene baja, será una indicación de que la economía en general no se ha recuperado. Por el contrario, si el suministro de petróleo no es adecuado, la economía tendrá dificultades para crecer. Si el uso del petróleo se recupera totalmente y reanuda su crecimiento, eso hará casi imposible la reducción de las emisiones de CO2 y la limitación del cambio climático. Esto nos lleva a una pregunta importante: ¿hemos alcanzado el pico de la demanda de petróleo o el pico de la oferta de petróleo? Tal vez sea ambas cosas.

Como resultado de los cierres globales de la pandemia del COVID-19, muchas partes de la economía mundial se han colapsado. Por ejemplo, Lufthansa estima que en el cuarto trimestre de este año sólo tendrá alrededor de un 20% más de vuelos que durante el mismo período en 2019, y muchos en la industria de las aerolíneas piensan que el tráfico de pasajeros no volverá a los niveles anteriores hasta por lo menos 2024, y posiblemente nunca. Las industrias de la restauración y el entretenimiento han quedado paralizadas, y el desempleo masivo reduce la demanda de cosas, y por lo tanto la necesidad de transportar mercancías por todo el mundo.

Si se reducen todas las formas de transporte, también se reducirá la demanda de nuevos aviones, barcos y automóviles, lo que extenderá aún más la depresión económica. Parte de la destrucción de la demanda es el resultado de la transición tecnológica, pero eso llevará décadas para que ocurra a gran escala. En un informe reciente, BP cree que el mundo ha superado el pico de demanda de petróleo, y que nunca utilizaremos la cantidad de petróleo utilizada tan recientemente como hace un par de años; la empresa petrolera francesa Total dice que espera un pico de demanda alrededor de 2030.

Hay otro aspecto de la demanda máxima, y es la regulación ambiental y la lucha contra las emisiones de gases de efecto invernadero. La administración Trump ha reducido las regulaciones y estándares en los Estados Unidos, pero la administración Biden tratará de restablecer las reglas de reducción de emisiones. Cualquier esfuerzo serio para limitar el cambio climático global tendrá que abordar el uso del petróleo, pero las restricciones tendrán un coste en términos de actividad económica. La electrificación de los vehículos es uno de los aspectos más visibles de una transición basada en el medio ambiente a partir del petróleo, pero apenas está empezando. Dentro de 15 años, la mayoría de los coches en la carretera probablemente seguirán funcionando con petróleo, y la electrificación de aviones, barcos y grandes camiones está aún más lejos.

¿Habrá suficiente petróleo incluso para satisfacer esta demanda en declive? ¿Dónde estamos en el pico de producción? Más de la mitad del aumento de la producción mundial de petróleo en la última década ha venido de los esfuerzos americanos descritos como "fracking", "shale oil" o "light tight oil" (LTO), como se ha señalado anteriormente, la producción no americana alcanzó su máximo en 2016, así que es ahí donde debemos empezar.

El "fracking" implica perforar largos agujeros (a menudo a una milla de profundidad, y luego dos millas a los lados), revestir el agujero con tubería de acero, y luego hacer explotar cantidades masivas de arena y agua tratada (más de una tonelada por yarda de tubería) para abrir caminos en roca muy sólida para que el petróleo pase a través de ella. Un pozo típico cuesta entre 8 y 12 millones de dólares, e involucra cientos de camiones cargados de tuberías, arena, agua y productos químicos. Por lo general, el petróleo comienza a fluir inmediatamente, pero el flujo se reduce a la mitad en el primer año, otra mitad en el segundo y tercer año, de modo que alrededor del 90% del petróleo total que el pozo producirá alguna vez sale en los primeros tres años. En 10 años, la producción de fracking en los EE.UU. ha aumentado de 1 millón de barriles por día (MBPD) a más de 8 millones, salvando al mundo de la escasez.

Dos imágenes ilustran el papel del fracking en los EE.UU. La primera, el gráfico a continuación, muestra la producción total de crudo americano desde 1940 hasta 2019. Como puede verse, la producción aumentó de forma constante hasta 1970, y luego disminuyó hasta 1978, cuando se pusieron en marcha Alaska y el Golfo de México. El declive se reanudó en 1987, continuando hasta que la contribución del fracking se hizo presente en 2011.

Fuente: Advisor Perspectives, EIA

La historia continúa en el siguiente gráfico, que muestra la producción por estado desde 1970. El fracking ha sido un factor desde aproximadamente 2010 en Texas, Dakota del Norte, Nuevo México y Oklahoma, y ha habido un crecimiento en el Golfo de México, pero las constantes disminuciones en todos los demás lugares son fácilmente evidentes.

Fuente: Advisor Perspectives, EIA

Desafortunadamente, hay tres grandes defectos en este modelo. El fracking funciona mejor sólo en los llamados "puntos dulces" donde las concentraciones de petróleo son más altas, y esos están siendo perforados (las dos grandes cuencas de fracking de los EE.UU., Bakken en Dakota del Norte y el Eagle Ford en Texas, ya están en grave declive, lo que deja sólo la cuenca del Pérmico en Texas y Nuevo México, que está creciendo). La rápida tasa de disminución de los pozos individuales requiere una perforación activa continua simplemente para mantener estable la base. En tercer lugar, el fracking nunca ha sido rentable en toda la industria, y ha dependido de un suministro constante de capital por parte de inversores que buscan rendimientos en un mundo de tipos cero.

Para mantener el ritmo de la disminución de la producción, debería haber al menos 400 equipos de perforación activos en los EE.UU. En enero de 2019, había 880 en funcionamiento, pero en septiembre de 2020 el número se redujo a sólo 183. Con un precio del petróleo de alrededor de 45 dólares, muy por debajo del punto de equilibrio estimado en el rango de 55-70 dólares por barril, los inversores no están dispuestos a tirar más el dinero. Además, lleva alrededor de un año desde que se toma la decisión de proceder y se obtiene la financiación antes de que un pozo pueda ser completado y se produzca el petróleo. Muchos expertos piensan que los problemas con el fracking harán que la producción de petróleo de los Estados Unidos caiga de casi 13 MBPD a finales de 2019 a menos de la mitad para el próximo verano, posiblemente tan poco como 5-6 MBPD.

Una estadística sorprendente ilustra el alcance del declive en Estados Unidos. Los EE.UU. están camino de perforar menos de 11.000 pozos de petróleo este año. Esto se compara con los 22.000 del año pasado, 25.000 en 2018 y más de 40.000 a principios de la década. Los registros previos más bajos fueron 12.170 en 1933 y 11.716 en 1931. Antes de eso, la última vez que los americanos perforaron menos de 11.500 pozos, William McKinley era presidente, y tanto Ford Motor Company como el primer vuelo de los hermanos Wright estaban años en el futuro. Es cierto que los pozos de hoy son más productivos que los de 1897, pero este colapso es realmente notable.

Fuente: Advisor Perspectives, Worldoil.com

Mirando a otras partes del mundo, varias de las principales compañías productoras de petróleo experimentaron grandes descensos incluso antes del accidente inducido por el COVID-19. Venezuela, que una vez produjo más de 3 MBPD, ahora está produciendo menos del 10% de eso, y podría detenerse por completo el próximo año. Por razones que van desde disturbios políticos y sanciones hasta el simple agotamiento de los campos petroleros, Angola, Libia, Irán, Nigeria, México y China representan en conjunto otros 5-6 millones de producción perdida (de nuevo, antes del COVID-19) en comparación con hace 5-7 años. Los Emiratos Árabes Unidos, Irak, Brasil, Canadá y Rusia han crecido durante ese período, pero muchos de ellos tendrán dificultades para mantener, y mucho menos aumentar, la producción desde estos niveles. Con la disminución de los esfuerzos de exploración en todo el mundo, no está claro de dónde podrían venir suministros de petróleo adicionales. Hoy en día eso no es un problema, pero podría serlo en un futuro próximo.

Con cualquier mercancía, la más fácil de conseguir se produce primero, y los suministros futuros vienen sólo con nuevas fuentes, más esfuerzo, y generalmente costes más altos. El precio actual del petróleo es demasiado bajo para buscar agresivamente y producir lo que queda (la consultora petrolera Rystad estima que los descubrimientos desde 2014 son sólo una cuarta parte del petróleo utilizado a nivel mundial). Por otro lado, la economía mundial está tambaleándose, y con el COVID-19 en su segunda o tercera ola, no es probable que mejore pronto, por lo que un alto precio del petróleo destruiría aún más la demanda de petróleo y todo lo que se produce o se mueve gracias a él. Si bien alguna vez supusimos que el "pico del petróleo" daría lugar a precios mucho más altos, como ocurrió brevemente en el período 2007-2013, es igualmente plausible que la débil economía resultante pueda dar lugar a una depresión permanente de los precios, que es todo lo que puede permitirse una fuerza de trabajo mal pagada.

Volviendo a Exxon Mobil y al número de quiebras en la industria del petróleo en los Estados Unidos, el suministro de petróleo podría disminuir lo suficientemente rápido como para impedir una recuperación económica robusta después del COVID-19. Esta es una buena noticia para la lucha contra el cambio climático, pero no para la prosperidad económica.

¿Hay un camino para superar este reto? Sí, si nos enfrentamos a él abiertamente y diseñamos un futuro que requiera menos energía y menos producción, pero no se parecerá a lo que estamos acostumbrados.

Artículos relacionados:

Energía limpia vs. petróleo y gas: la mayor mentira de 2020

Puede ser hora de ser codicioso en el sector de la energía

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Richard Vodra

https://www.advisorperspectives.com/articles/2020/11/30/what-oils-troubles-mean-to-the-rest-of-us

Imagen: Entorno Inteligente

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **