La energía limpia está dentro. La energía sucia está fuera.

O eso dicen.

¿Puede imaginarse ese día en el que los niños saldrán al aire libre, respirarán profundamente aire limpio y jugarán en campos con turbinas de viento en el horizonte, antes de ir a casa a tomar un chocolate caliente gracias al techo fotovoltaico?

Si escucha a los medios de comunicación, y a los mercados, ese día está a la vuelta de la esquina.

Exxon Mobil fue expulsada del índice Dow Jones, Arabia Saudita registró un descenso de los ingresos del 49% este año y las quiebras están aumentando en el sector.

Mientras tanto, las energías renovables han estado teniendo su minuto de gloria.

El productor de energía solar y eólica Nextera Energy se convirtió en la mayor empresa de energía, eclipsando tanto a Exxon como a Chevron. En algunas partes del mundo, con generosas políticas para impulsar un cambio hacia las energías renovables, la solar es ahora la fuente de energía más barata disponible. Por supuesto, si se eliminan los subsidios y los incentivos financieros, eso ya no aplica.

La energía limpieza está de moda. La sucia está fuera. ¿Verdad? El mercado seguro que piensa así.

El SPDR Select Energy ETF ha bajado un 38,5% en los últimos 12 meses (tras recuperar un 32% en lo que llevamos de noviembre), mientras que el iShares S&P Global Clean Energy ETF (ICLN) ha subido un 105%.

No tan rápido.

Cuando algo bueno o malo le sucede al mercado, a un sector, a una industria o incluso a una acción individual; la pregunta más importante que un inversor puede hacerse es: ¿durará esto o es temporal?

O usando términos más extravagantes, ¿es secular o cíclico?

El auge de las energías renovables es claramente una tendencia secular. Cada vez más gobiernos seguirán presionando por la energía solar y eólica.

El declive del petróleo y el gas, sin embargo, no es secular. Por lo menos no todavía, y no para el futuro previsible. Los acontecimientos que están ocurriendo en el sector son puramente cíclicos. A menos que se crea que el actual orden mundial de cierres y viajes limitados durará las próximas dos décadas, la demanda de petróleo se recuperará y crecerá en los próximos años.

De hecho, la demanda mundial de petróleo sigue creciendo, y seguirá creciendo durante al menos 10 años, nuestra estimación es más probable que sea de 20 años, porque el camino hacia las energías renovables no es tan obvio como los medios de comunicación y los políticos quieren que creamos.

Los inversores necesitan despertar y ver el bosque tras los árboles. El retroceso en la demanda de petróleo este año es definitivamente perjudicial para el sector, pero se recuperará dentro de 2 o 3 años. Entonces, es probable que veamos una consolidación en este sector, lo que llevará a beneficios de escala para los activos de mayor calidad. De 10 a 20 años, a medida que la demanda madure, el petróleo y el gas habrán experimentado una gran consolidación, y pasarán de ser un negocio en crecimiento a ser un negocio de búsqueda de rentas, tal como le está ocurriendo a la industria del tabaco hoy en día.

En este artículo, primero trataremos tres razones por las que la transición a las renovables no será un paseo por el parque.

Luego explicaremos que la actual caída del petróleo y el gas es cíclica, no secular.

El cambio climático es una amenaza real para el planeta. Si nuestra hambre de crecimiento no disminuye (y no lo hará), tenemos que reducir significativamente las emisiones de carbono para evitar resultados desastrosos para el planeta.

Pero hacer esto conlleva desafíos que el mercado no reconoce hoy en día.

Con las renovables en máximos históricos y las acciones de petróleo y gas en mínimos históricos, el mercado está valorando que la transición de lo sucio a lo limpio es un hecho. Aún no hemos llegado a ese punto. No estamos ni cerca.

Aunque se algo necesario, no es algo asegurado.

La transición a la energía limpia tiene muchos obstáculos, a saber:

La contaminación ligada a las infraestructuras de energía limpia.

El poder geopolítico juega, a saber, la amenaza de China.

La reticencia política a tomar medidas audaces.

1. ¿Cómo de limpia es la energía limpia?

La prisa por crear paneles solares y turbinas de viento no ha considerado la amenaza ambiental que estas fuentes de energía también representan para el mundo.

Esto tal vez se encapsula mejor en un artículo publicado en Foreign Policy, donde el autor declara:

"La frase 'energía limpia' normalmente evoca imágenes felices e inocentes de sol caliente y viento fresco. Pero mientras que el sol y el viento son obviamente limpios, la infraestructura que necesitamos para capturarlos no lo es. Ni mucho menos. La transición a las energías renovables va a requerir un aumento dramático en la extracción de metales y minerales de tierras raras, con verdaderos costes ecológicos y sociales."

En 2017, el Banco Mundial cuestionó la extracción de metales necesaria para generar 7 teravatios de energía para 2050, o un estimado del 50% de la energía mundial.

Sin exagerar, esto llevaría a aumentos dramáticos en la extracción de múltiples metales. Por ejemplo, es probable que la extracción de plata aumente hasta en un 100%. El indio podría ver un aumento de extracción del 920%. Ambos son esenciales para crear paneles solares.

El autor del artículo mencionado dice que sólo para producir suficiente plata para la transición de la mitad de la energía del mundo a las energías renovables, necesitaríamos poner en marcha 130 minas del tamaño de la mina mejicana de Peñasquito, la mayor mina de plata del mundo que se extiende a lo largo de 104 kilómetros cuadrados y está operada por Newmont Corp.

Luego están las baterías de litio necesarias para almacenar toda esta energía. La extracción de litio tendría que aumentar un 2.700%. El litio requiere 1.890.000 litros de agua para producir una sola tonelada. Esto ya está robando agua a las comunidades en lugares como Chile.

La creación de la infraestructura necesaria para producir energía "limpia" es un desastre ecológico potencial. Ya estamos muy por delante de los niveles sostenibles de extracción. Y este simulacro proyecta que las energías renovables sólo cubrirán el 50% de la demanda mundial de energía. Esto ya sería extremadamente gravoso, y traería nuevas consecuencias que aún no se han considerado realmente. Si la mitad de la energía que proviene de las renovables causara una crisis de extracción, ¿de dónde cree que vendrá la otra mitad de la energía? Nos estamos adelantando.

Luego está la cuestión de cómo nos deshacemos de esta infraestructura al final de la vida útil.

A principios de este año, la BBC publicó un artículo titulado "¿Qué pasa con todas las viejas turbinas de viento?"

La respuesta no es bonita. La mayoría de los aerogeneradores pueden ser reciclados, pero las palas no. Al final de sus 20-25 años de vida útil, simplemente se entierran.

Aunque la imagen no es bonita, para las turbinas de viento, no es para tanto. Son seguras para los vertederos.

No pasa lo mismo con los paneles solares. Contienen sustancias químicas peligrosas que pueden filtrarse en el suelo.

En este momento, no hay suficientes residuos solares para que surja un programa de reciclaje adecuado. Los políticos y los fanáticos de la energía verde se esconden detrás de la promesa de instalaciones de reciclaje en el futuro. No sabemos por qué, pero no nos lo creemos.

En realidad, sí sabemos por qué. El mundo ha estado presionando para reciclar el plástico durante décadas. ¿Sabe cuánto plástico se recicla en realidad? Sólo el 9%. Podría haber 60 millones de toneladas de residuos solares en los vertederos en los próximos 30 años.

Por supuesto, este análisis debe ser comparado con los impactos de los combustibles fósiles.

La respuesta sostenible sugiere una mezcla de energía, no 100% solar y eólica. La dependencia de los combustibles fósiles debe disminuir, la energía nuclear debe convertirse en una parte más importante del mix, pero creer que un mundo que funciona al 100%, o incluso al 50% con energía solar y eólica no causa otro conjunto de consecuencias desastrosas es simplemente una visión miope.

Esto causará problemas en las próximas décadas, cuando estos problemas se pongan de relieve.

2. La amenaza china

Un tema común en la última década ha sido el ascenso de China como nuevo líder mundial. Ray Dalio seguramente piensa que el momento de China ha llegado. Se le puede citar en un artículo reciente del Financial Times, diciendo:

"A largo plazo, verdades intemporales y universales determinan por qué los países tienen éxito o fracasan. En resumen, los imperios se levantan cuando son productivos, financieramente sólidos, ganan más de lo que gastan y aumentan los activos más rápidamente que sus pasivos. Esto tiende a suceder cuando sus pueblos están bien educados, trabajan duro y se comportan de manera civilizada. Compare objetivamente a China con los Estados Unidos en estas medidas, como relato en un estudio en curso, y los fundamentos favorecen claramente a China."

Se habla mucho de si el mundo saldrá de la pandemia sin un líder global, o si los EE.UU. serán sustituidos.

La iniciativa a largo plazo del Belt and Road de China subraya las intenciones de China de aumentar su dominio político y económico. La iniciativa, que tiene como meta conectar a las personas, bienes e inversiones en toda Eurasia tiene como objetivo poner a China en el centro del desarrollo futuro.

Que China aumente su influencia política y económica ahora parece inevitable. Sin embargo, esto no implica la desaparición de los EE.UU.

Estados Unidos todavía tiene mucho a su favor: riqueza, dominación cultural a través de los medios de comunicación y la tecnología que le da un poder "blando" de larga duración.

Sin embargo, en el siglo XXI, es importante que EE.UU. conserve su independencia en múltiples frentes. Uno de estos frentes es la independencia energética.

Durante la última década, se ha hablado mucho de que Estados Unidos alcance la independencia energética. En 2019, por primera vez desde 1957, fue independiente energéticamente.

La independencia energética también tiene posibles beneficios geopolíticos. Los Estados Unidos importan la mayor parte de su energía de países en los que las tensiones políticas son muy fuertes. Arabia Saudita, Irak, China y Rusia son todos enormes exportadores de energía, y esto ha puesto a los Estados Unidos en más de una posición incómoda a lo largo de los años.

Ahora usted podría preguntarse cómo un cambio a las energías renovables cambia esto, ¿verdad? Después de todo estás apagando una fuente de energía, y encendiendo otra fuente.

El problema viene de los recursos necesarios para crear la infraestructura, ya sean paneles, turbinas o baterías.

Mencionamos el litio en la sección anterior. Más del 50% de las reservas de litio se encuentran en lo que se conoce como el "triángulo del litio" entre Chile, Argentina y Bolivia. Eso no es China, ¿verdad?

Nos gustaría pensar eso, pero estaríamos equivocado. La Iniciativa de Gobernanza de los Recursos Energéticos de los Estados Unidos encontró que China controla el 80% de todos los recursos de tierras raras necesarios para los vehículos eléctricos y los componentes de las turbinas eólicas.

China controla el 51% del litio químico del mundo, el 62% del cobalto químico y el 100% del grafito esférico, los 3 componentes necesarios para crear baterías de litio. Sí, ha acertado, no se puede hacer una batería de litio sin China.

Esto significa que a menos que los EE.UU. puedan asegurar sus propias fuentes de minerales de tierras raras, y lo suficiente como para reemplazar sus combustibles fósiles, no pueden confiar en la energía limpia y tener una verdadera independencia energética. Tesla está tratando de asegurar su propia fuente y pasar a la minería.

Es probable que esta amenaza estratégica frene la transición real de los combustibles fósiles, ya que es poco probable que los EE.UU., que finalmente son independientes en materia de energía por primera vez desde 1957, quieran renunciar a esta independencia, especialmente a favor de la desafiante fuerza dominante.

3. Los gobiernos están impulsando una transición... más o menos.

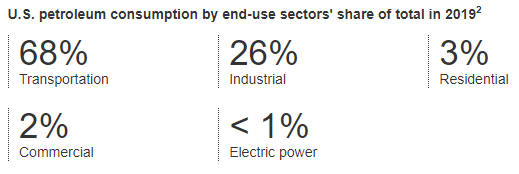

En el último debate presidencial, Joe Biden mencionó una transición lejos de los combustibles fósiles. Es importante entender lo que realmente planea. La electricidad con emisiones netas de carbono cero para 2035 no hace realmente mella. La electricidad representa menos del 1% del uso de petróleo en Estados Unidos.

Fuente: Seeking Alpha, EIA

En el caso del gas natural, es más significativo en alrededor de un tercio de la demanda.

Fuente: Seeking Alpha, EIA

Aunque el partido republicano tiene un gran interés en presentar a Joe Biden como la muerte de los combustibles fósiles, este no es el caso.

Por un lado, si Biden es finalmente elegido, tendrá muy poco que decir sobre cómo será el panorama energético en 2035. Esto no es China, un presidente sólo tiene 4 años en el cargo y 4 más si son reelegidos. Sí, puede hacer algunos movimientos para incentivar más energía renovable, y limitar los combustibles fósiles, pero como ya dijo "no nos desharemos de los combustibles fósiles por mucho tiempo".

Ante la complejidad, las amenazas y la incertidumbre, es muy probable que el statu quo prevalezca durante más tiempo del necesario. En un reciente artículo publicado en la revista Foreign Affairs se examina por qué los políticos no responden con rapidez y eficacia a las diferentes crisis. El autor resume nuestra tendencia a seguir haciendo lo mismo.

"Las crisis típicamente requieren navegar entre riesgos. [...] Con el cambio climático, buscan un equilibrio entre evitar las condiciones meteorológicas extremas y permitir el crecimiento económico. Tales equilibrios son difíciles de conseguir y se complican aún más por el hecho de que los costes y beneficios no se distribuyen uniformemente entre las partes interesadas, lo que hace que el conflicto sea una parte aparentemente inevitable de cualquier elección de políticas. Los intereses creados tratan de impedir las medidas necesarias, utilizando su dinero para influir en los encargados de la adopción de decisiones y en los medios de comunicación. Para empeorar las cosas, los encargados de la formulación de políticas deben prestar una atención sostenida a múltiples cuestiones y a múltiples grupos de interés a lo largo del tiempo. Deben aceptar grandes cantidades de incertidumbre. Por lo tanto, a menudo la respuesta más fácil es mantener el statu quo."

Todos sabemos que hay una diferencia entre una promesa de campaña y lo que realmente se hace.

Suponemos que, con toda la complejidad y las amenazas estratégicas, nos mantendremos en el statu quo más tiempo del que nos conviene.

El mayor problema para el petróleo y el gas es cíclico

Cuando consideramos los tres puntos anteriores, se hace evidente que el mayor problema para el petróleo y el gas es cíclico, no secular.

Goldman Sachs todavía piensa que la demanda de petróleo crecerá hasta por lo menos el 2030. El FMI cree que alcanzará su pico alrededor de 2040.

Eso significa que estamos ante al menos una o dos décadas de crecimiento. Y más allá de eso, la Administración de Información de Energía de EE.UU. "proyecta en el caso de referencia de la Perspectiva Anual de Energía 2020 que los combustibles líquidos (petróleo y otros líquidos) representarán alrededor del 35% del consumo total de energía de EE.UU. en 2050, en comparación con el 37% en 2019."

El mercado está poniendo en precio un descenso secular que simplemente no existe.

Esto no significa que no serán un par de años difíciles. Lo serán. La industria del petróleo y el gas todavía tiene muchos vientos en contra en el ciclo actual.

Los balances están muy apalancados, lo que significa que la tan necesaria consolidación no está ocurriendo. Las empresas se están centrando en mejorar sus balances, o están en modo de supervivencia. La única oferta significativa en el espacio ha sido Chevron que planea comprar Noble.

Sin un retorno de la demanda, lo cual es poco probable hasta que se produzca un retorno de los viajes y el transporte, lo cual a su vez es poco probable hasta una amplia campaña de vacunación y un retorno de la confianza de los consumidores, sigue siendo probable que la oferta continúe sufriendo.

Este año ha ido de mal en peor, con bancarrotas que aumentan mensualmente.

Fuente: Seeking Alpha, FT

Sin nadie que intervenga y compre los activos, las quiebras seguirán asolando el sector en uno o dos años.

Fuente: Seeking Alpha, FT

"La falta de capital es problemática. La falta de interés de los inversores es problemática. Y un exceso de activos en dificultades es problemático", citando a un analista de Moody’s en un reciente artículo del FT.

La media de las acciones de energía ha bajado un 45% en los últimos 12 meses.

Esto coloca a la mediana del sector en el 16º percentil de todas las acciones de EE.UU. Todo el sector está extremadamente afectado.

Pero los inversores deben recordar las palabras de Howard Marks, fundador de Oaktree Capital:

"Hay dos conceptos a los que podemos aferrarnos con confianza: Regla Número 1: la mayoría de las cosas resultarán ser cíclicas. Regla Número 2: algunas de las mayores oportunidades de ganancia y pérdida vienen cuando otras personas olvidan la Regla N º 1."

Todo el mundo ha olvidado la Regla Número 1.

Artículos relacionados:

La inversión en ESG parece otra burbuja

Puede ser hora de ser codicioso en el sector de la energía

Utilizada por 20 millones de personas cada mes, Seeking Alpha es la mayor comunidad inversora del mundo. Impulsada por la sabiduría y la diversidad del crowdsourcing, millones de apasionados inversores se conectan diariamente para descubrir y compartir nuevas ideas de inversión, discutir las últimas noticias, debatir los méritos de las acciones y tomar decisiones de inversión bien fundadas.

Fuente / Autores: Seeking Alpha / Robert & Sam Kovacs

https://seekingalpha.com/article/4382875-clean-energy-vs-oil-gas-biggest-lie-of-2020

Imagen: Green Tech Media

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **