Los sectores de acciones cíclicas, excluyendo la tecnología, han superado significativamente a los sectores defensivos desde el mínimo de marzo en los mercados. Las perspectivas económicas y las valoraciones sugieren una mayor ganancia relativa.

A principios de año era recomendable la cautela respecto de los activos cíclicos porque las tendencias monetarias mundiales sugerían un crecimiento económico mediocre. Cuando empezaron a aumentar las medidas monetarias a finales de marzo, se justificaba un cambio a una visión positiva.

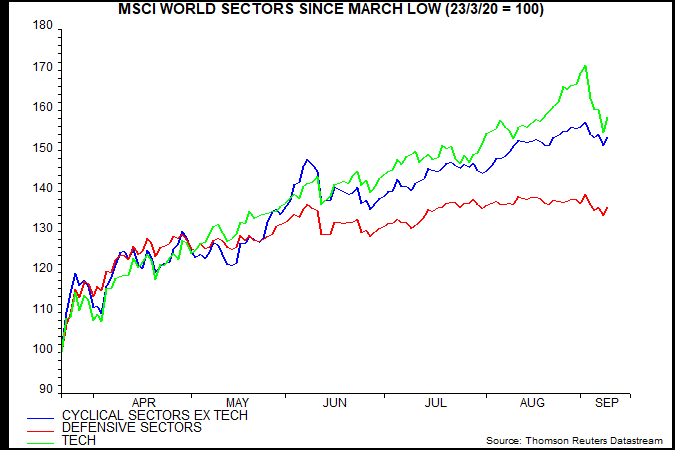

El índice MSCI divide los 11 sectores del mercado de valores en categorías "cíclicas" y "defensivas". La agrupación cíclica incluye los sectores tecnológicos de tecnología de la información y servicios de comunicación. Estos sectores han mostrado sensibilidad económica históricamente, pero el desempeño reciente ha sido impulsado por temas estructurales y relacionados con el COVID-19. Esto sugiere separarlos de los demás sectores cíclicos (es decir, materiales, industriales, consumo discrecional, financieros e inmobiliarios).

Desde el mínimo registrado el 23 de marzo en el índice MSCI World, los sectores cíclicos ex tecnológicos se han recuperado en un 53,2% en dólares, frente a un aumento del 58,3% en los sectores tecnológicos y sólo un 35,9% en los sectores defensivos (consumo básico, salud, servicios públicos y energía). El sector individual más fuerte durante este período fue el de consumo discrecional (que incluye a Amazon) con una ganancia del 68,3%, seguido por los materiales y tecnología de la información con un 65,7% y un 65,3% respectivamente.

Fuente: Money Moves Markets, Thomson Reuters Datastream

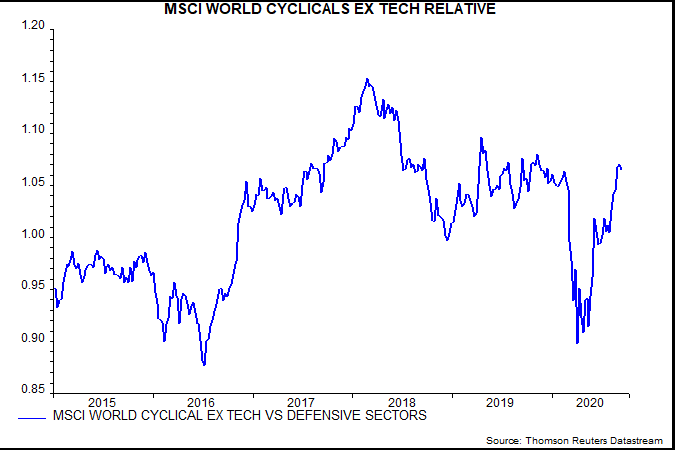

El ratio de los índices de los sectores cíclicos ex tecnológicos frente a los defensivos ha recuperado totalmente la caída de febrero-abril, alcanzando su nivel más alto desde noviembre.

Fuente: Money Moves Markets, Thomson Reuters Datastream

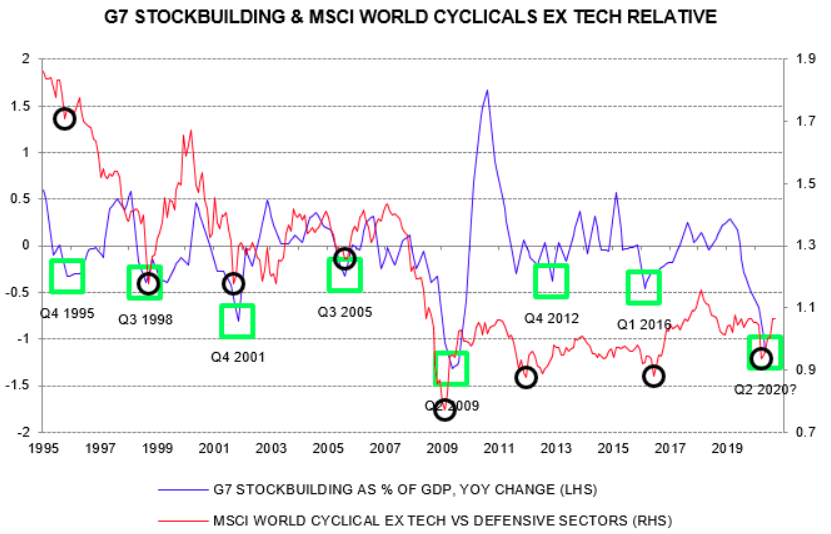

Esta relación está correlacionada con el impulso económico mundial y más concretamente con el ciclo de acumulación de inventarios. El siguiente gráfico muestra una comparación de la contribución de la acumulación de existencias a la variación anual del PIB del G7. Se resaltan los puntos bajos del ciclo de constitución de existencias (cuadrados verdes) junto con los puntos bajos cercanos en la relación cíclica ex tecnología/sectores defensivos (círculos negros).

Fuente: Money Moves Markets

A los mínimos del ratio, correspondientes a los últimos seis mínimos del ciclo de acumulación de existencias les siguieron repuntes que duraron entre 18 y 25 meses, es decir, hasta el siguiente máximo importante de la relación. Con el actual repunte que comienza en marzo, esto sugiere que no se alcanzará un pico antes de septiembre de 2021 como muy pronto. El camino hacia el siguiente pico, por supuesto, podría implicar una corrección significativa.

El ciclo más temprano que se muestra en el gráfico, es decir, el asociado con el bajo del ciclo de acumulación de existencias en 1995 fue la excepción: el repunte del ratio se invirtió después de sólo seis meses. Esta anomalía puede reflejar una valoración relativa: la relación entre el precio sobre valor en libros de los sectores cíclicos ex tecnología y el de los sectores defensivos fue inusualmente alta en 1995.

Fuente: Money Moves Markets, Thomson Reuters Datastream

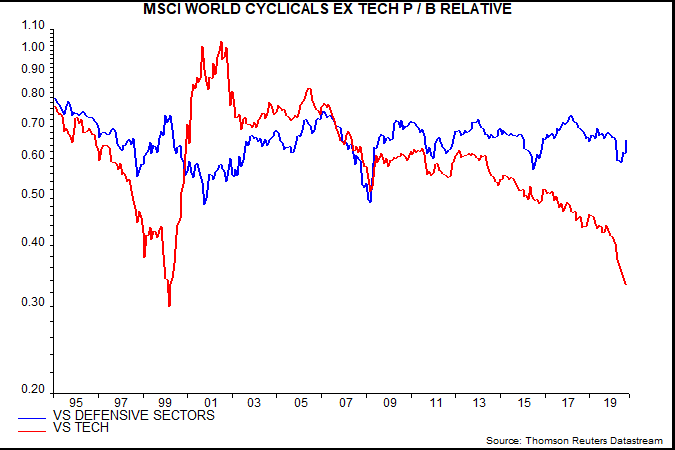

El coeficiente de valoración actual no es excepcional: 0,65. Los picos de los últimos seis ciclos oscilaron entre 0,69 y 0,75, lo que sugiere una nueva reevaluación del 5 al 14% del nivel actual.

El gráfico final también muestra la relación entre el precio y el valor en libros de los sectores ex tecnológicos cíclicos y tecnológicos. La baja valoración relativa de los demás sectores cíclicos y su sensibilidad a los cambios en el impulso económico podrían implicar un rendimiento superior de los sectores tecnológicos así como de los defensivos si se da el escenario de auge mundial sugerido por las tendencias monetarias.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Artículos relacionados:

Esta compañía tiene lo que Elon Musk necesita... Níquel

El argumento para un boom de gasto post-Covid

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autores: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/9/10/why-the-cyclicals-rally-could-extend.html

Imagen: Superprof

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **