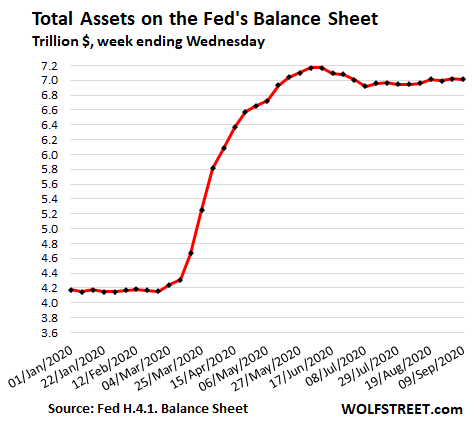

El total de activos en el balance de la Reserva Federal la semana terminada el 9 de septiembre, cayó en 7 mil millones de dólares desde la semana anterior, a 7,01 billones de dólares. Desde el pico del 10 de junio, los activos totales han disminuido en 158.000 millones de dólares.

Fuente: Wolf Street, Reserva Federal

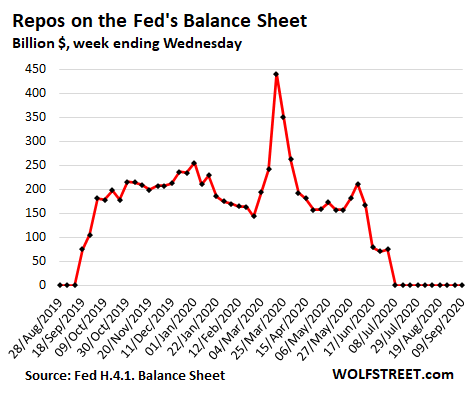

La Reserva Federal tiene numerosas cuentas de activos en su balance que no están relacionadas con el QE. Algunas de ellas fluctúan de una semana a otra. Otras, como sus tenencias de oro o SDRs (Derechos Especiales de Giro del FMI) no fluctúan. Pero para ver hacia dónde se dirige la Reserva Federal con el QE, miramos las cinco principales categorías relacionadas con el QE en el balance de la Reserva Federal: Acuerdos de recompra (repos), Vehículos de Propósito Especial (SPVs), swaps de liquidez del banco central, valores respaldados por hipotecas (MBS), y valores del Tesoro. En total, los saldos de las cinco categorías combinadas cayeron en 11.000 millones de dólares en comparación con la semana pasada:

Repos: sin cambios (a $0)

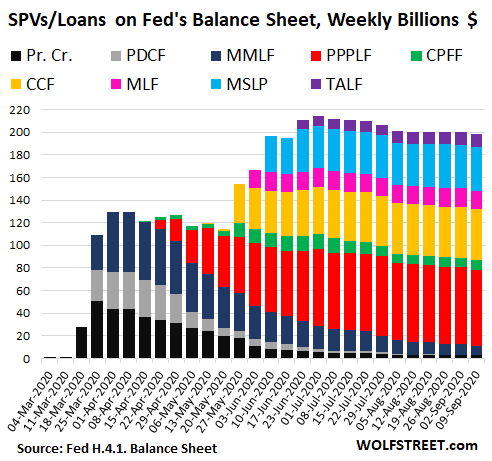

SPVs: -2 mil millones de dólares

Intercambios de liquidez del Banco Central: -17.000 millones de dólares

MBS: sin cambios

Valores del Tesoro: + 7 mil millones de dólares

Fuente: Wolf Street, Reserva Federal

La Reserva Federal proporcionó dólares a otros bancos centrales con sus líneas de canje, pero se están quedando en desuso y los saldos disminuyeron en 17.000 millones de dólares durante la semana, hasta 72.000 millones de dólares, desde un máximo de 449.000 millones de dólares en mayo. El Banco de Japón representa el 79% (56.000 millones de dólares) del total restante. Los intercambios con el BCE cayeron a 6.500 millones de dólares, los intercambios con el Banco de México han sido de 4.900 millones de dólares desde julio y a los bancos centrales de Suiza, Singapur y Dinamarca les quedaban pequeños saldos. El resto se ha ido:

Fuente: Wolf Street, Reserva Federal

El Departamento del Tesoro proporciona el capital social a los SPV, y la Reserva Federal les presta. Los SPVs entonces compran activos. Las cantidades que aparecen en el balance de la Fed incluyen los préstamos que la Fed hizo a los SPV y el capital social aportado por el Tesoro de los EE.UU.:

Fuente: Wolf Street, Reserva Federal

Por ejemplo, el CCF (Corporate Credit Facility, en amarillo) con el que la Reserva Federal compra bonos corporativos y ETF de bonos, muestra un saldo de 44.800 millones de dólares, esencialmente sin cambios durante semanas. El 9 de septiembre, la Reserva Federal reveló que no había comprado ni un solo ETF en agosto, que los saldos de los ETF en realidad se redujeron, y que su saldo de bonos corporativos aumentó en sólo 435 millones de dólares.

Esto es una indicación de que la Fed se ha alejado del mercado de bonos corporativos. Sus tenencias totales de bonos corporativos y ETFs de bonos ascendieron a 12.700 millones de dólares a finales de agosto. El resto de los fondos en la cuenta del CCF no se han utilizado.

El saldo de MBS muestra un patrón errático debido a dos factores que lo empujan en direcciones opuestas: uno, los titulares de MBS reciben pagos de capital transferido cuando las hipotecas se pagan, y en el auge de refinanciamiento de hoy, este torrente de pagos de capital reduce el saldo de MBS en grandes cantidades cada mes. Y dos, las compras de MBS de la Reserva Federal toman de 1 a 3 meses para ser liquidadas, que es cuando la Reserva Federal contabiliza las operaciones.

Desde el 24 de junio, el balance de MBS de la Reserva Federal se ha mantenido esencialmente estable en 1,95 billones de dólares, ya que las compras de la Reserva Federal sólo reemplazaron los descensos de los pagos de capital transferidos:

Fuente: Wolf Street, Reserva Federal

Desde finales de mayo, la Reserva Federal ha aumentado sus tenencias de bonos del Tesoro a un ritmo medio de 14.000 millones de dólares a la semana. Esto es el neto de las compras menos los valores con vencimiento que el Departamento del Tesoro redime. El aumento de esta semana de 7 mil millones de dólares estuvo dentro del rango reciente, pero en el extremo inferior:

Fuente: Wolf Street, Reserva Federal

Parece que la Reserva Federal se ha retirado de la compra de bonos. Sus compras de activos del Tesoro equivaldrían a un QE de magnitud similar al visto durante el QE-3, pero el gobierno está emitiendo tanta deuda tan rápidamente para recaudar los fondos para los distintos programas de estímulo, contados en billones, que la Fed está esencialmente financiando una parte de ese gasto mediante la compra de bonos del Tesoro. Y eso parece ser una señal de que la Reserva Federal está dejando que los mercados se las arreglen por sí solos por ahora. ¿Cómo dice el dicho? ¿No luches contra la Fed?

Artículos relacionados:

El crecimiento de la oferta monetaria alcanza un nuevo máximo por cuarto mes consecutivo

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autores: Wolf Street / Wolf Richter

https://wolfstreet.com/2020/09/10/dont-fight-the-fed-feds-assets-in-week-13-since-peak-qe/

Imagen: Head Topics

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **