¿Qué rendimiento puedo esperar de mis inversiones en acciones en los próximos 10 años? La respuesta más común es usar el promedio histórico. El promedio geométrico de la rentabilidad histórica del S&P 500 es de alrededor del 10%. ¿Es razonable, entonces, proyectar un 10% de rendimiento de las acciones?

Otro método es considerar la valoración de las acciones. Si las acciones están a un precio más alto que su promedio histórico como múltiplo de las ganancias recientes, ¿podemos entonces esperar un rendimiento menor que el que tuvimos en el pasado? ¿Pueden las valoraciones predecir las ganancias futuras?

Recientemente se han formulado varias críticas a la medida de la valoración de las acciones de Robert Shiller, la relación precio/beneficios ajustada en función del ciclo (CAPE), como predictor de los rendimientos futuros de las acciones. En un artículo de 2017 de Advisor Perspectives se señalaba que la relación no era una medida realista de la rentabilidad futura de las acciones porque las ganancias a 10 años incluían la crisis financiera mundial. Otros han argumentado que los cambios en las normas de contabilidad significan que no se puede comparar el CAPE actual con el CAPE histórico. Un análisis de Vanguard descubrió que la R-cuadrada, o capacidad de predicción, del CAPE de Shiller y los rendimientos a 10 años entre 1926 y 2011 era de 0,43. Aunque 0,43 es alto para un activo cuyos rendimientos se suponen aleatorios, da a los críticos de CAPE una razón para descartar su valor.

¿Le gustaría saber lo bien que el CAPE mensual predijo los rendimientos futuros a 10 años entre enero de 1995 y mayo de 2020?

En un período en el que las normas de contabilidad cambiaron y la crisis financiera mundial de 2008 diezmó los beneficios, el CAPE explicó el 90% de la variación de los rendimientos a 10 años. Esto es lo que parece cuando modelizamos los rendimientos nominales, anualizados y geométricos a 10 años a partir de cada mes de enero de 1995 hasta junio de 2010 (185 puntos azules) en función de CAPE durante este período:

Fuente: Advisor Perspectives

La desviación estándar del error (cuán lejos estaba la predicción del valor real) es del 1,37%. Esta es la diferencia entre el rendimiento anual previsto (el punto naranja) y el rendimiento real (el punto azul) en cada proporción inicial de PE de Shiller. En otras palabras, el 67% de las veces el rendimiento fue más o menos 1,37% de la predicción del modelo CAPE; y el 95% de las veces el rendimiento real estuvo dentro del 2,74% de los rendimientos futuros previstos a 10 años. La capacidad del CAPE para predecir los rendimientos futuros a 10 años durante los últimos 25 años ha sido notable.

Mientras escribimos esto, el CAPE del S&P 500 es 29,28. El rendimiento a 10 años que podemos esperar usando el modelo 1995-2020 es del 5,89%, con una probabilidad del 67% de estar entre el 4,52% y el 7,26%. Esto es aproximadamente un 1% por año más bajo que las expectativas a 10 años de Blackrock para las acciones de gran capitalización de los EE.UU.

En los próximos 10 años, un hipotético retorno de capital del 10% es exactamente tres desviaciones estándar por encima de lo que el modelo CAPE predeciría (5,89%). Si los rendimientos se distribuyen normalmente, un rendimiento del 10% del S&P tiene alrededor de un 0,3% de posibilidades de producirse (o un 99,7% de posibilidades de no producirse).

¿Fue el período 1995-2020 diferente de períodos históricos? Como señala el estudio de Vanguard, el CAPE predijo sólo el 43% de la variación de los rendimientos del S&P a 10 años entre 1926 y 2011. Se podría esperar que la reciente predicción de CAPE sea una anomalía.

No lo es.

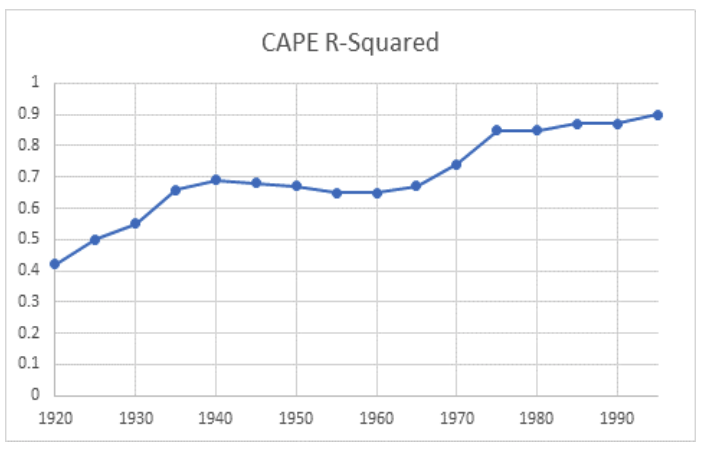

Desde 1975, el Shiller CAPE ha explicado el 85% de la variación de los rendimientos futuros de las acciones. De hecho, la capacidad del CAPE para predecir los rendimientos a 10 años fue notablemente fuerte hasta justo antes de la Gran Depresión. La R-cuadrada a partir de 1940 es de 0,7. Es difícil descartar el valor de un indicador que puede predecir el 70% de la variación de la rentabilidad futura de las acciones.

La siguiente imagen muestra la capacidad del CAPE para predecir los rendimientos a 10 años a partir de 1920. Comenzamos con el período de tiempo de enero de 1995 a mayo de 2020 y retrocedimos en el tiempo para estimar cómo el R-cuadrado cambió en varios períodos. La previsibilidad del modelo de CAPE ha permanecido constante en la era posterior a la Segunda Guerra Mundial, pero la menor capacidad de predicción antes de 1975 puede significar que el rendimiento futuro previsto de las acciones a 10 años a partir de un CAPE de 20 utilizando el modelo de 1940 puede diferir del rendimiento previsto de las acciones utilizando los modelos de 1975 o 1995. Una vez más, no es muy diferente.

Fuente: Advisor Perspectives

El efecto marginal de invertir en un mercado con un CAPE más alto hoy en día es notablemente similar al de invertir en períodos de CAPE más alto durante la segunda mitad del siglo XX. Por cada punto de aumento en CAPE, los inversores deben esperar un rendimiento de las acciones a 10 años que es un poco más de medio por ciento más bajo. Los mayores rendimientos de las acciones después de 1975 hicieron que el valor previsto aumentara ligeramente en comparación con el modelo de 1940, pero no en gran medida. Por ejemplo, el rendimiento previsto de la inversión en el S&P cuando los valores de CAPE son 20 es del 11,1% tanto en el período 1975-2020 como en el 1995-2020, y del 9,8% en el período 1940-2020.

Un inversor puede tomar el valor actual del CAPE online y ligarla a una de las fórmulas anteriores o utilizar el cuadro que figura a continuación para estimar (con un grado de confianza sorprendente) el rendimiento previsto de una cartera de acciones en los próximos 10 años. Para un rango de una desviación estándar, sume más o menos un 2% a los valores previstos para los períodos de tiempo anteriores.

Fuente: Advisor Perspectives

¿Cómo puede ser tan predecible el rendimiento de las acciones? En 1981, el economista Robert Shiller sacudió el mundo del mercado eficiente cuando hizo una simple pregunta: Si los precios de las acciones son racionales, ¿por qué son mucho más volátiles que los dividendos? Los dividendos históricos no varían tanto, mientras que los precios de las acciones muestran oscilaciones salvajes de valor que no reflejan la futura volatilidad de los flujos de caja. Algo debe estar mal.

El artículo de Shiller presagió una nueva corriente de literatura sobre el impacto del sentimiento del mercado, o lo que Adam Smith se refirió como “espíritus animales”, en los precios de las acciones. A veces la gente está más entusiasmada con la idea de invertir en acciones, y otras veces pierden los nervios. Esto da lugar a oscilaciones de valoración que son mayores durante los períodos de expansión económica y el sentimiento positivo, y caen durante las recesiones cuando los inversores son pesimistas.

En nuestra propia investigación, hemos encontrado que la tolerancia al riesgo de los participantes en planes de jubilación sube y baja con períodos de alto y bajo sentimiento de mercado. Durante la crisis financiera mundial, la tolerancia al riesgo, medida con un instrumento popular de planificación financiera, tuvo una correlación de 0,9 con el S&P 500 y una alta correlación con otras medidas del sentimiento del consumidor. El apetito de los inversores por el riesgo de inversión no es constante.

¿Qué es el rendimiento de las acciones? Según el modelo CAPM (Capital Asset Pricing Model), el rendimiento de una acción consiste en un rendimiento sin riesgo y una prima de riesgo. La prima de riesgo es la cantidad de rendimiento extra esperado que se necesita para incitar a los inversores reacios al riesgo a comprar una acción en lugar de un bono. El índice de Sharpe de la cartera de mercado es positivo porque los inversores son generalmente reacios al riesgo, pero el sentimiento puede hacer que la recompensa por el riesgo suba o baje. ¿Qué pasa si el precio del riesgo es impulsado previsiblemente por el sentimiento del mercado?

Una prima de riesgo que sube y baja con los cambios en la tolerancia al riesgo de los inversores tiene enormes implicaciones para la construcción de la cartera. Cuando los inversores son reacios al riesgo, el índice de Sharpe del mercado aumenta y los inversores reciben una mayor recompensa por asumir el riesgo de la inversión. Cuando los inversores son tolerantes al riesgo, el Ratio Sharpe cae y los inversores no obtienen tanto premio al comprar acciones en lugar de bonos.

La predictibilidad del CAPE presenta un problema para aquellos que utilizan los rendimientos medios históricos para proyectar los rendimientos futuros. Aunque a menudo se considera una herejía, la previsibilidad de los rendimientos también pone en tela de juicio el enfoque de la política de inversión consistente en mantener una asignación constante de activos.

¿Por qué? Supongamos que dos inversores, uno es un Vulcano y el otro un humano cuyas preferencias de riesgo dependen del sentimiento del mercado. El de Vulcano simplemente mirará las valoraciones actuales y ajustará las asignaciones de activos basándose en el rendimiento esperado que ofrece el mercado. Si el CAPE es 34, el retorno esperado de las acciones es de entre el 2% y el 4% en los próximos 10 años. Esta mísera compensación por asumir el riesgo de inversión significa que el inversor de Vulcano seleccionará una cartera óptima con un porcentaje menor de acciones. Por el contrario, se volcará en las acciones cuando el CAPE vuelvan a niveles inferiores a 20.

El inversor conductual está dispuesto a aceptar acciones de baja rentabilidad durante una expansión económica porque es altamente tolerante al riesgo. Durante un mercado bajista, de repente se vuelve reacio al riesgo y evita invertir en acciones. Una asignación constante de acciones puede ayudar al inversor conductual a reequilibrarse hacia el riesgo cuando los mercados caen y a alejarse del riesgo cuando los mercados suben de valor. Mantener una asignación constante es mejor que la alternativa, y el reequilibrio automático es una de las razones por las que los participantes de los fondos con fecha objetivo superan a otros inversores de fondos.

Las asignaciones constantes de capital no son todavía óptimas.

El reequilibrio hacia una asignación de capital deseada no es óptimo porque el inversor de Vulcano puede hacerlo mejor respondiendo a lo que los mercados están dispuestos a pagar por el riesgo. La creación de carteras basadas en la valoración es difícil porque los gestores de carteras y los inversores individuales no son de Vulcano. No quieren asumir más riesgo después de que los mercados caigan. No quieren reducir el riesgo cuando los mercados suben.

Pero los inversores serían sensatos si pensaran en el CAPE como el precio del riesgo. Un inversor es un tomador de precios que camina por el pasillo de la tienda de inversiones. Cuando el riesgo está a la venta, los inversores deberían comprar más riesgo. Cuando el riesgo es caro, deberían comprar menos. Y no deberían esperar comer tanto cuando, como hoy, nada en la tienda de inversiones está rebajado.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Michael Finke

Imagen: Nasdaq, Shutterstock Photo

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **