Según un estudio que abarca más de dos décadas de rendimientos de las acciones, el 25% de las acciones fueron responsables de todas las ganancias: Si estamos buscando acciones que realmente puedan transformar nuestra cartera, todo se complica aún más, pues sólo el 6% de las acciones superaron significativamente al índice (en un 500% o más).

Fuente: Seeking Alpha, App Economy Insights

Eso plantea la pregunta. ¿cuáles son las características de estas compañías?

Hay gran cantidad de libros que cubren las características superiores de las acciones con mejor rendimiento en la historia. Por ejemplo, en su libro "100 Baggers", Christopher Mayer estudió compañías que retornaron 100 dólares por cada dólar invertido entre 1962 y 2014 señalando algunos de los rasgos positivos comunes de estos destacados ganadores:

Tienen largos períodos de alto crecimiento.

Tienen un margen bruto alto.

A menudo son dirigidas por quien fundó la compañía.

Pero hay algunos rasgos menos positivos de las acciones de mejor rendimiento que podrían considerarse más controvertidos. Tal vez no nos demos cuenta de ello, pero durante la mayor parte de sus vidas, estas compañías tienen muchos rasgos que generalmente se considerarían como negativos para la acción o para el negocio subyacente. Estos llamados rasgos poco favorecedores mantendrán a raya a muchos inversores, que tienen miedo de empezar una posición a pesar de la evidente superioridad del negocio.

Esta cuestión se denomina parálisis de análisis, una situación en la que "un individuo o grupo es incapaz de avanzar en una decisión como resultado de un análisis excesivo de los datos o de una reflexión excesiva sobre un problema". Esto suele llevar a la pérdida de oportunidades de beneficios porque afecta a la decisión de compra.

Repasemos 10 características “semi controvertidas” de algunas de las mejores acciones.

1) Están "sobrevaloradas"

Las mejores empresas, las que tienen el potencial más prometedor a largo plazo, serán recompensadas por Wall Street con una valoración más alta. En esencia, si se evitan los negocios que se consideran sobrevalorados en un momento dado, se podría estar ignorando los mejores negocios sin darse cuenta.

Cualquier análisis que declare que una empresa está "sobrevalorada" basado en XYZ, puede ser excesivamente simplista.

A menudo estos análisis usan una métrica específica como el P/E (precio/ganancias) o el PEG (precio/crecimiento de ganancias), sin darse cuenta que tienen poco sentido sin analizar la etapa en la que se encuentra la empresa.

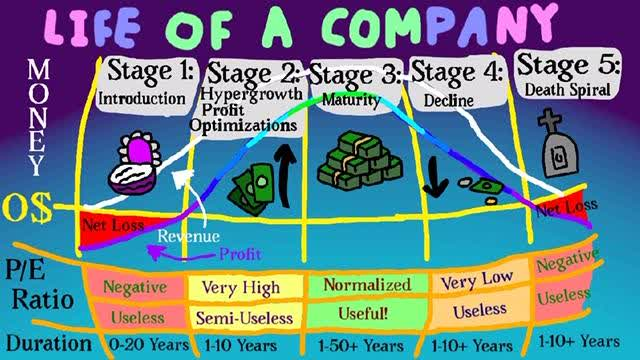

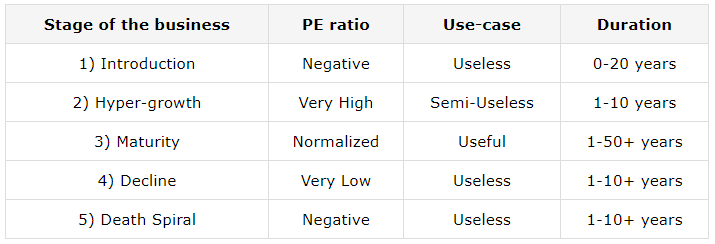

Brian Feroldi en Twitter muestra en este gráfico las diferentes etapas de la vida de una empresa y su correspondiente relación P/E (precio/beneficios).

Fuente: Seeking Alpha, Brian Feroldi en Twitter

Fuente: Seeking Alpha, App Economy Insights

Para las empresas que todavía están en la etapa 1 (introducción) o en la etapa 2 (hipercrecimiento), tratar de utilizar un P/E es inútil. Si usted está buscando acciones únicamente en base a su relación P/E, invertirá exclusivamente en compañías que ya están en la etapa 3 (madurez), y a menudo se sentirá tentado de invertir en compañías que están en la etapa 4 (decadencia) sólo porque parecen "baratas", sin siquiera darse cuenta.

Puede que se enamore de una compañía que "nadie quiere" sólo porque tiene un PE muy bajo. Puede dar la ilusión de un margen de seguridad. Pero si la compañía está en un declive secular, pronto podría convertir sus beneficios decrecientes en pérdidas, y el juego de valor se convertirá en una trampa de valor cuando entre en la etapa 5 (espiral de la muerte).

El potencial a largo plazo de un negocio importa inmensamente más que su valoración en un momento dado. Mientras la valoración nos da una sensación de margen de seguridad en una bajada, la calidad del negocio subyacente nos da una sensación del alcance de la oportunidad en la subida.

La sobrevaloración es como la belleza. Está en el ojo del espectador.

2) Ya han subido mucho

Nuestro temperamento es el factor más importante en los rendimientos de nuestra cartera.

Uno de los sesgos de comportamiento más comunes que todos sufrimos como inversores es el anclaje. Tendemos a unir nuestros pensamientos a un punto de referencia. Confiamos demasiado en la primera información que encontramos. El primer precio que vemos es probable que influya en nuestra opinión sobre una acción, potencialmente para siempre.

Cuanto más relevante parece el ancla, más gente tiende a aferrarse a ella. Cuanto más difícil es valorar algo, más tendemos a confiar en anclas que nos dan una sensación artificial de control y conocimiento.

Los inversores anclan los múltiplos de valoración del pasado para evaluar dónde están en 2020. Muchos se niegan a invertir en una acción porque está un 20% por encima de donde estaba cuando la añadieron a su lista de candidatos. Potencialmente se pierde una gran oportunidad de inversión simplemente porque anclan su opinión a la primera información que han visto.

Todas estas decisiones deben ser reconocidas por lo que son: sesgos emocionales.

3) No son rentables

Volviendo al punto 1 sobre las diversas etapas de la vida de una empresa, no todas las empresas que están perdiendo dinero deben ser evitadas.

Al contrario, muchas de las mejores oportunidades de inversión de las últimas dos décadas han sido compañías que estaban expandiéndose agresivamente, reinvirtiendo en sí mismas, y mostrando una cuenta de resultados en rojo para la gran mayoría de su etapa de hipercrecimiento.

Las empresas que tienen una muy buena visibilidad y comprensión del comportamiento de sus clientes a lo largo del tiempo tienen el lujo de reinvertir en sí mismas de forma agresiva. Están gastando hoy sabiendo con un alto grado de certeza que los ingresos que obtendrán mañana compensarán con creces sus pérdidas a corto plazo.

Las empresas de SaaS basadas en la nube son capaces de hacer esto a través de análisis de categorías y estimando el valor de vida de sus clientes. Utilizan indicadores clave de rendimiento (KPI) como "tasa de retención neta basada en dólares" que muestran la cantidad de ingresos que obtienen de una determinada comunidad a lo largo del tiempo, sin tener en cuenta la pérdida de clientes. Si ese número está por encima del 100%, la implicación es que una empresa puede crecer su línea de ingresos incluso sin firmar nuevos clientes.

Podríamos hablar extensivamente de compañías que no eran rentables y se han convertido en una gran inversión. Aunque hay una cierta dosis de sesgo retrospectivo en el proceso, lo importante es decir que una compañía que está perdiendo dinero puede ser una buena inversión. Eliminar una compañía de nuestra lista de candidatos simplemente porque no es rentable nos hará perder algunos de los negocios más disruptivos e innovadores de nuestro tiempo.

Si una compañía tiene fuertes economías unitarias y un alto margen bruto que ilustra un fuerte encaje entre producto y mercado, es probable que sus pérdidas sean temporales y sólo un reflejo de su esfuerzo de crecimiento.

4) No pagan un dividendo

Muchos inversores a largo plazo exigen que sus empresas tengan un dividendo creciente y sostenible. Pueden estar buscando un vehículo de inversión que genere ingresos por multitud de razones personales. Y eso está perfectamente completamente.

Pero tenemos que abordar el hecho de que no hay ninguna regla que diga que sólo las acciones que pagan dividendos son buenas inversiones. Hay una plétora de oportunidades increíbles ahí fuera donde no encontrarás dividendo alguno. Y normalmente, lo que no se ofrece en dividendos es compensado por un fuerte potencial en la apreciación de suss acciones.

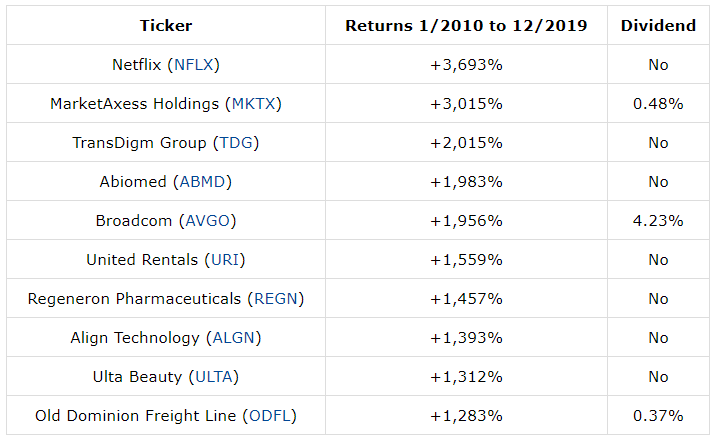

Veamos las 10 acciones de mejor rendimiento del S&P 500 en los últimos 10 años según Barron's:

Fuente: Seeking Alpha, App Economy Insights

Como podemos ver, siete de las diez acciones de mejor rendimiento de la última década no pagaron dividendo alguno. Esta tabla sólo ilustra que cuando se trata de seleccionar empresas individuales para generar alfa, ignorar las empresas que no pagan un dividendo puede ser un error colosal.

A menos que se necesite específicamente generar ingresos de manera regular, un dividendo no debería ser un criterio para seleccionar una acción. No ofrece una visión de la calidad de una inversión y su capacidad para generar alfa.

5) Ya son demasiado grandes

Sólo porque una compañía ya sea grande no significa que no tenga más espacio para desarrollarse. Hace sólo cuatro años, Amazon ya tenía una capitalización de mercado de 400.000 millones de dólares y era una de las mayores empresas del planeta. Amazon es ahora una empresa de 1,3 billones de dólares.

La totalidad de las FAANG (Facebook, Amazon, Apple, Netflix y Google) son mega caps que han batido al mercado una y otra vez.

Vivimos en un mundo donde los más grandes se hacen más grandes con el tiempo. Tienden a volverse “antifrágiles” y refuerzan su posición dominante con el tiempo, mientras sus competidores más pequeños sufren bajo presión.

Claro que tienen que enfrentarse a un conjunto diferente de riesgos como las regulaciones gubernamentales, el escrutinio público y demás. Pero cada vez que sobreviven a estos desafíos, se convierten en plataformas aún más fuertes. Los ecosistemas más grandes se benefician de fosos económicos sostenibles y amplios como:

Efecto de red (Facebook).

Activos intangibles (Apple, Netflix).

Altos costes de cambio (Amazon Web Services).

Escalabilidad (Google).

Ignorar a un grupo entero de empresas sólo por su gran tamaño puede hacer que se pierdan los mejores negocios de este siglo.

6) Las posiciones cortas son muy grandes

El interés corto se define como "el número total de acciones de un determinado título que han sido vendidas en corto por los inversores pero que aún no han sido cubiertas o cerradas". Se suele expresar como un porcentaje de las acciones en circulación.

Un interés corto es usualmente considerado alto por encima del 10%, y extremadamente alto por encima del 20%.

Las acciones con un alto interés corto suelen ser vistas con extrema cautela por los inversores. La implicación es que el sentimiento del mercado es negativo y todo el mundo está vendiendo, de hecho.

La opinión contraria aquí es que un alto interés corto es, de hecho, un indicador alcista. Los vendedores en corto tienen que cubrir su posición, eventualmente, lo que puede crear una significativa presión alcista en el precio de la acción también conocido como "cierre de cortos".

Los vendedores en corto pueden estar totalmente equivocados, como cualquier otro tipo de inversor. ¿Cuántos de ellos han perdido sus camisas vendiendo en corto empresas como Tesla, Amazon o Netflix en la última década?

La firme convicción puede ser el enemigo de la verdad. Los inversores pueden estar convencidos de que una empresa no tiene futuro, sin tener en cuenta eventos venideros que aún no se han reflejado en las cuentas o que dependen de microtendencias que aún no han sido comprendidas plenamente por la sociedad en general.

Y si deja que el interés corto le asuste hoy, podría estar perdiendo la oportunidad de invertir en una empresa que tiene algunos de los más impresionantes vientos de cola que podemos encontrar en Wall Street hoy en día.

7) El precio de las acciones es demasiado alto

Muchos individuos inteligentes interesados en la inversión carecen de la comprensión más básica de cómo funciona el precio de una acción. Esto se debe resaltar a los inversores menos experimentados que lean esto. El precio por acción no tiene ningún impacto en el futuro rendimiento de una inversión. Una acción que cotiza a 1.000 dólares no es menos probable que genere altos rendimientos que una acción que cotiza a 20 dólares.

El precio actual de mercado de cada acción depende de la capitalización de mercado de una empresa dividida por el número total de acciones de la empresa. No se puede analizar el precio de una acción en el vacío. Sólo la capitalización de mercado (o el valor de la empresa si quitamos la posición neta de efectivo/deuda) puede revelar cuán grande es una empresa. El precio de sus acciones depende en última instancia del número de acciones emitidas, lo que es completamente irrelevante para si una inversión es prometedora o no.

8) La competencia es feroz

La competencia. Un término que a menudo se utiliza para justificar la venta de una gran inversión o mantenerse alejado de la misma.

Prácticamente todas las empresas cotizadas del mundo tienen competencia. Los negocios que no tienen competencia son demasiado limitados o no tienen un producto que la gente quiera, lo que no serviría para generar retornos a largo plazo. Si la dura competencia es una razón para mantenerse alejado de una inversión, tal vez hay que echar un segundo vistazo a cualquier posición que ya tenemos.

La competencia está en la parte superior de la lista de factores que pueden crear una parálisis de análisis. El problema es que cuanto mejor sea un negocio, más atraerá a la competencia. Como resultado, el mejor negocio de la clase tendrá a menudo el más feroz paisaje competitivo.

Las empresas que pueden aumentar sus ingresos a un ritmo rápido, manteniendo al mismo tiempo un alto margen de beneficio bruto, nos están mostrando todo lo que necesitamos saber sobre su capacidad para sobrevivir en un entorno altamente competitivo.

Si decide ignorar segmentos enteros del mercado, como el comercio electrónico, el SaaS basado en la nube o el pago digital simplemente porque hay mucha competencia, puede estar perdiendo las mejores oportunidades de nuestro tiempo.

9) Los insiders están vendiendo

La venta de insiders puede ser fácilmente malinterpretada y no es necesariamente una mala señal. De hecho, todos los insiders venden en un momento u otro.

Los vendedores en corto a menudo utilizan cualquier noticia sobre ejecutivos que venden algunas de sus acciones como una táctica para asustar a los inversores. Es un indicador engañoso que hace que los inversores menos experimentados entren potencialmente en pánico, vendan o se mantengan alejados de una acción por las razones equivocadas.

Los insiders no son sólo ejecutivos que viven en la cima de una torre de marfil. Como cualquier otro inversor, si tienen una gran parte de su patrimonio neto ligado a una acción individual, es natural que vendan con el tiempo y diversifiquen en otros activos, sin importar cuán alta sea su confianza en su propio negocio. Tienen acontecimientos en la vida, como casarse o dar el pago inicial de una casa, que pueden llevarles a vender muchas acciones en un momento dado.

La venta de insiders siempre debe ponerse en contexto:

¿Forma parte de un plan comercial creado de antemano por razones regulatorias?

¿De qué tamaño es la posición existente del empleado que vende acciones?

La venta de insiders es un indicador que puede asustar a los inversores, cuando la mayoría de las veces debería ser simplemente ignorada.

Por el contrario, un indicador que sí es interesante es la compra la compra por parte de insiders. Si vemos a un miembro de la compañía comprando acciones en el mercado, a pesar de tener ya una posición sustancial, es un indicador muy alcista. Aunque podría estar equivocado, significa que alguien que tiene pleno acceso a los círculos internos de la empresa confía en que su futuro es brillante, y está dispuesto a poner dinero en él.

10) Son dilutivas

Siempre es fascinante ver a los expertos comentando el hecho de que una compañía está usando demasiada compensación basada en acciones. Los que hacen tales comentarios probablemente nunca han dirigido una empresa joven y de rápido crecimiento.

Retener el talento es una de las tareas más desafiantes del liderazgo de una empresa. Como accionista, debería sentirse bien al ver que las personas que dirigen la empresa tienen su futuro alineado con el suyo.

Al igual que en la venta de insiders, la dilución también debe ser puesta en contexto. Si nos centramos demasiado en la dilución, podríamos perdernos la oportunidad de invertir en algunas de las empresas más prometedoras y vibrantes del mercado.

No deje que algunos de los rasgos que se consideran universalmente como atributos negativos de una acción le impidan comprar y mantener algunas de las mejores empresas del mercado.

Todos los negocios tienen fortalezas y debilidades, oportunidades y amenazas. Si se mira más allá de los rasgos negativos obvios, se puede encontrar un crecimiento secular que probablemente supere incluso las expectativas más agresivas de Wall Street.

De la misma manera que quitar el ruido nos ayuda a mantener el rumbo, mirar más allá de la negatividad miope puede ayudarnos a encontrar, comprar y mantener algunas de las mejores empresas que cotizan en bolsa. Para hacerlo se requiere un acto de fe. Al invertir, como en la mayoría de las cosas de la vida, ser optimista nos servirá más de lo que nos perjudicará.

Utilizada por 20 millones de personas cada mes, Seeking Alpha es la mayor comunidad inversora del mundo. Impulsada por la sabiduría y la diversidad del crowdsourcing, millones de apasionados inversores se conectan diariamente para descubrir y compartir nuevas ideas de inversión, discutir las últimas noticias, debatir los méritos de las acciones y tomar decisiones de inversión bien fundadas.

Fuente / Autor: Seeking Alpha/ App Economy Insights

Imagen: Red Leaf Securities

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **