El reciente retroceso de los mercados de valores se ha atribuido a un pesimismo renovado sobre las perspectivas económicas mundiales debido a la disminución del apoyo fiscal, el aumento de los casos de virus europeos y el estancamiento de las conversaciones comerciales entre el Reino Unido y la UE.

Las preocupaciones de los inversores, según esta interpretación, se vieron respaldadas por los resultados mixtos del PMI de septiembre, en particular, la caída brusca del índice de actividad de servicios de la eurozona a 47,5, el más bajo en cuatro meses.

Sin embargo, la encuesta de fabricación de la Eurozona fue notablemente más fuerte, mientras que las expectativas empresariales para los próximos 12 meses fueron las más altas desde febrero, mejorando tanto en fabricación como en servicios y en toda Alemania, Francia y el resto de la zona euro en su conjunto.

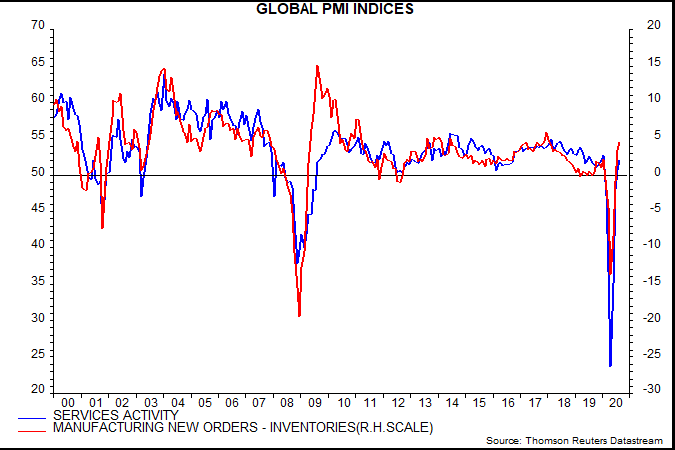

A nivel mundial, los resultados preliminares sugieren que el índice de nuevos pedidos en el sector manufacturero habrá aumentado aún más en septiembre, con un retroceso de los índices de inventarios. El diferencial de nuevos pedidos/inventarios, un indicador ampliamente seguido de la dirección cíclica, puede alcanzar su nivel más alto desde 2017. Este diferencial de fabricación ha tendido a liderar la actividad de los servicios históricamente (véase el primer gráfico que incorpora datos sólo hasta agosto).

Fuente: Money Moves Markets, Thomson Reuters

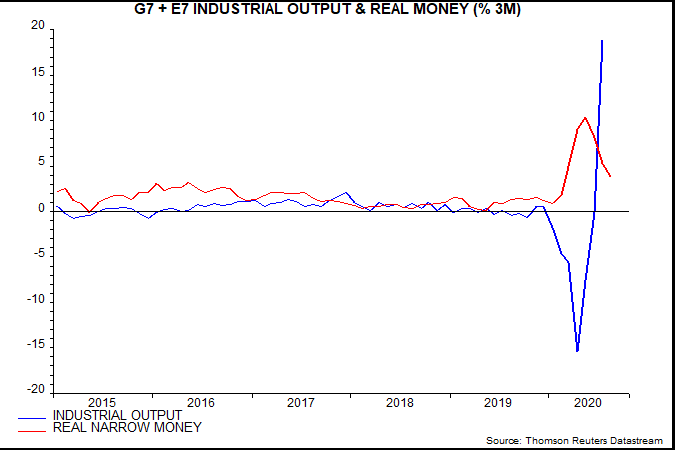

Una explicación alternativa de la debilidad del mercado es que un fuerte repunte económico está invirtiendo el anterior empuje del "exceso" de dinero a los precios de los activos. La regla de cambiar de acciones a liquidez que seguimos, requiere que el crecimiento de seis meses del dinero ajustado real mundial (todo el dinero físico, como monedas y billetes, depósitos a la vista y otros activos líquidos en poder del banco central) sea superior al de la producción industrial para recomendar tener valores.

Esta regla de cambio tiene en cuenta los desfases en la presentación de datos, de modo que un cruce de octubre no generaría un cambio de recomendación hasta diciembre. Reaccionar en tiempo real no habría producido un mejor rendimiento históricamente.

¿Las condiciones inusuales de este año han dado lugar a una mayor sensibilidad del mercado a los cambios monetarios, acortando el tiempo normal de respuesta? El diferencial entre las tasas de crecimiento a tres meses del dinero real estrecho y la producción industrial se volvió negativo en julio (segundo gráfico). Una vez más, utilizar el diferencial de crecimiento de tres meses en lugar de seis para la regla de cambio no habría generado un mejor rendimiento históricamente.

Fuente: Money Moves Markets, Thomson Reuters

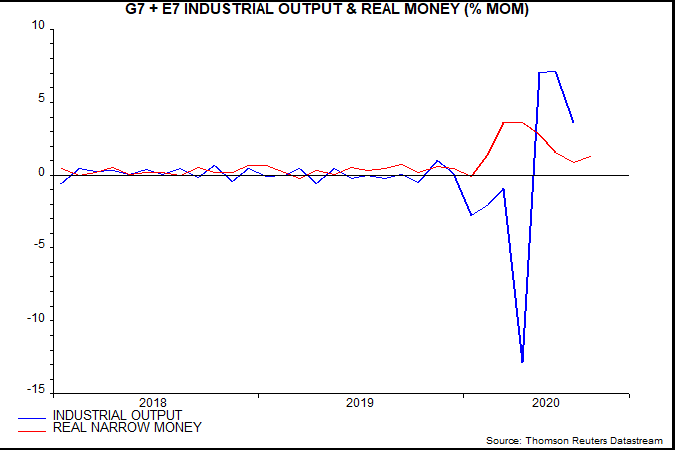

Si la explicación del exceso de dinero es correcta, la buena noticia es que el reciente cambio de rumbo puede que ya se esté produciendo. El crecimiento mensual del dinero real global ha caído bruscamente, pero aun así promedió cerca del 1% en julio/agosto (tercer gráfico). Es probable que el crecimiento mensual de la producción industrial se modere hasta situarse por debajo de este nivel en el cuarto trimestre, ya que se ha superado el pico anterior a la crisis.

Fuente: Money Moves Markets, Thomson Reuters

Una mayor desaceleración monetaria sería preocupante pero también sorprendente dado el apoyo del QE y los tipos de interés. El resto de países publicarán las cifras monetarias de agosto durante la próxima semana, empezando por la zona euro, mientras que el informe semanal de EE.UU. dará una lectura a mediados de septiembre.

Artículos relacionados:

El crecimiento de la oferta monetaria en agosto alcanzó un récord por quinto mes consecutivo

El escenario global en V pasa de las previsiones a los hechos

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/9/24/mulling-market-weakness.html

Imagen: The Economic Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **