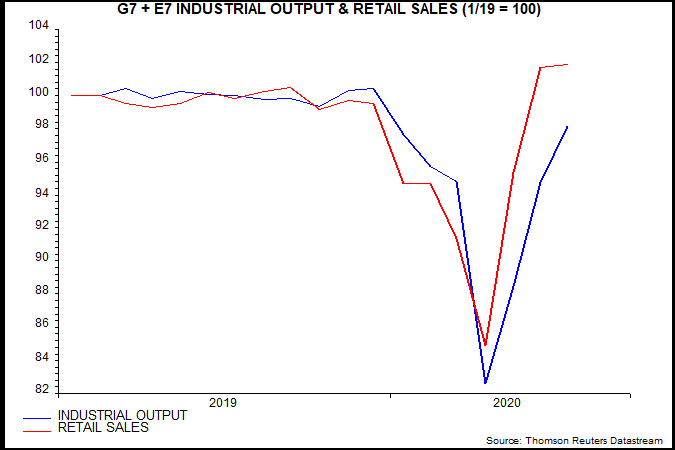

La producción industrial mundial puede haber ejecutado ya una V perfecta. El agregado del G7 más el E7 (emergentes) se desplomó un 17,7% desde el máximo de diciembre a un mínimo en abril, pero había recuperado un 87% de la caída en julio. Se necesita un aumento adicional del 2,3% para recuperar el nivel de diciembre, lo cual es probable que ocurra este mes e incluso puede haber ocurrido en agosto, en cuyo caso cada lado de la V habría tardado cuatro meses en completarse (la producción aumentó en agosto en los EE.UU., China y Rusia, mientras que un salto en los volúmenes de exportación japoneses apunta a un aumento en el país nipón).

Fuente: Money Moves Markets, Thomson Reuters Datastream

El rebote de la producción refleja un aumento aún más fuerte de la demanda de bienes de consumo, que ha trazado una V en cursiva. Las ventas minoristas reales del G7 más el E7 alcanzaron un nuevo récord en junio, y aumentaron ligeramente en julio (y probablemente en agosto, según los resultados de los Estados Unidos y China).

Actualmente se está produciendo un impulso de reposición de la producción, ya que las empresas intentan invertir el agotamiento imprevisto de los inventarios debido a la resistencia de la demanda y a la pérdida de producción. La variación de seis meses de las ventas al por mayor en los Estados Unidos superó la correspondiente variación de los inventarios en julio, haciéndose eco de un cruce en mayo de 2009 (segundo gráfico). La acumulación de existencias contribuyó en 2,5 puntos porcentuales al crecimiento del PIB de los Estados Unidos en los cuatro trimestres anteriores al tercer trimestre de 2010.

Fuente: Money Moves Markets, Thomson Reuters Datastream

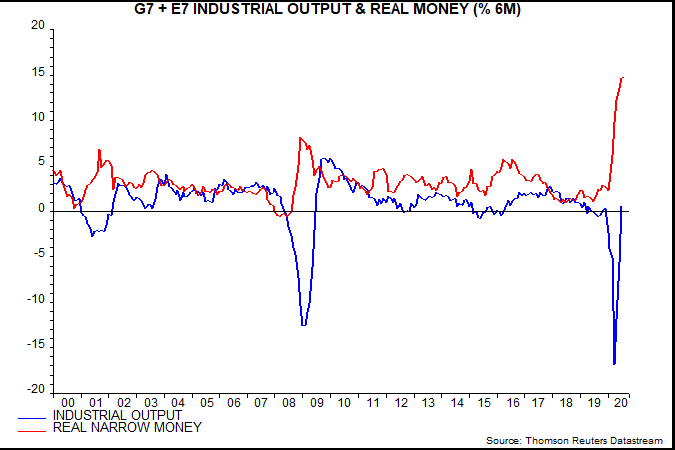

El impulso de la producción industrial se está moderando a medida que se alcanza el pico anterior, pero las tendencias monetarias sugieren fortaleza hasta el segundo trimestre de 2021, por lo menos. El crecimiento monetario real ajustado (todo el dinero físico como las monedas y el dinero en efectivo, los depósitos a la vista y otros activos líquidos en poder del banco central) de seis meses del G7 más el E7 parece haber alcanzado un nuevo máximo marginal en agosto, según datos parciales (tercer gráfico). Los efectos de base asegurarán una caída a partir de septiembre, pero el habitual adelantamiento de nueve meses implica que no habrá una desaceleración significativa de la producción hasta después de mayo de 2021.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Los pesimistas esperan que la producción recaiga a medida que el daño a los beneficios se incrementa mediante la debilidad del gasto de capital y la pérdida de empleo. Las ganancias, sin embargo, están repuntando con la producción y el CAPEX empresarial seguramente tocando fondo en el segundo trimestre: la producción de bienes de capital del G7 subió un 34,3% desde el mínimo de abril en julio, mientras que el índice de nuevos pedidos de bienes de inversión del PMI manufacturero mundial alcanzó un máximo de dos años en agosto (cuarto gráfico).

Fuente: Money Moves Markets, Thomson Reuters Datastream

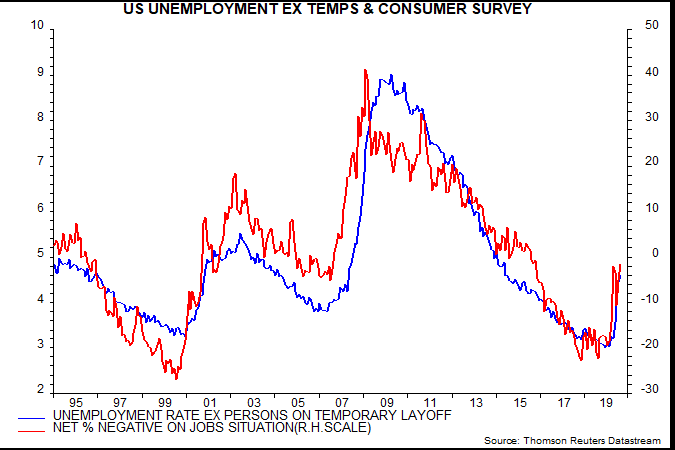

La siguiente sorpresa, tras la confirmación de una recuperación en V de los beneficios y el CAPEX, podría ser la velocidad de recuperación de los mercados laborales. La tasa de desempleo "permanente" de los Estados Unidos (es decir, excluyendo a los clasificados como despedidos temporales) sigue siendo baja en agosto, según los estándares históricos, en un 4,6%, lo que concuerda con los resultados de la encuesta de consumidores de la Conference Board, que sólo muestran una negatividad moderada sobre las condiciones y perspectivas actuales del mercado de trabajo (quinto gráfico).

Fuente: Money Moves Markets, Thomson Reuters Datastream

La tasa de abandono voluntario, mientras tanto, se ha recuperado sorprendentemente fuerte de una caída de enero-abril (sexto gráfico). La tasa de abandono, en condiciones normales, es un indicador de las oportunidades de trabajo alternativo y la capacidad de los trabajadores para exigir salarios más altos. Las ofertas de empleo también han repuntado.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Una hipótesis especulativa es que el shock del COVID-19 ha desencadenado un estallido de actividad empresarial, que está acelerando el ajuste y la recuperación del mercado de trabajo. La formación de empresas en Estados Unidos ha aumentado, según datos preliminares de la Oficina del Censo, incluso de entidades que se considera que tienen una alta propensión a crear puestos de trabajo (séptimo gráfico). Las nuevas incorporaciones en el Reino Unido también fueron inusualmente altas entre junio y agosto, según Mobunti.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Artículos relacionados:

Los traders comerciales de cobre dudan de su precio (y de la recuperación económica)

El argumento para un boom de gasto post-Covid

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/9/16/global-v-scenario-moving-from-forecast-to-fact.html

Imagen: depositphotos

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **