Ser demasiado analítico o moverse exclusivamente por un modelo es probablemente un peligro en sí mismo. Los ejemplos de la quiebra de los CDOs en 2008, del Long-Term Capital Management en 1998, y del CPPI (Constant Proportion Portfolio Insurance) en 1987 junto con muchos más muestran que los modelos complejos funcionan, hasta que dejan de hacerlo.

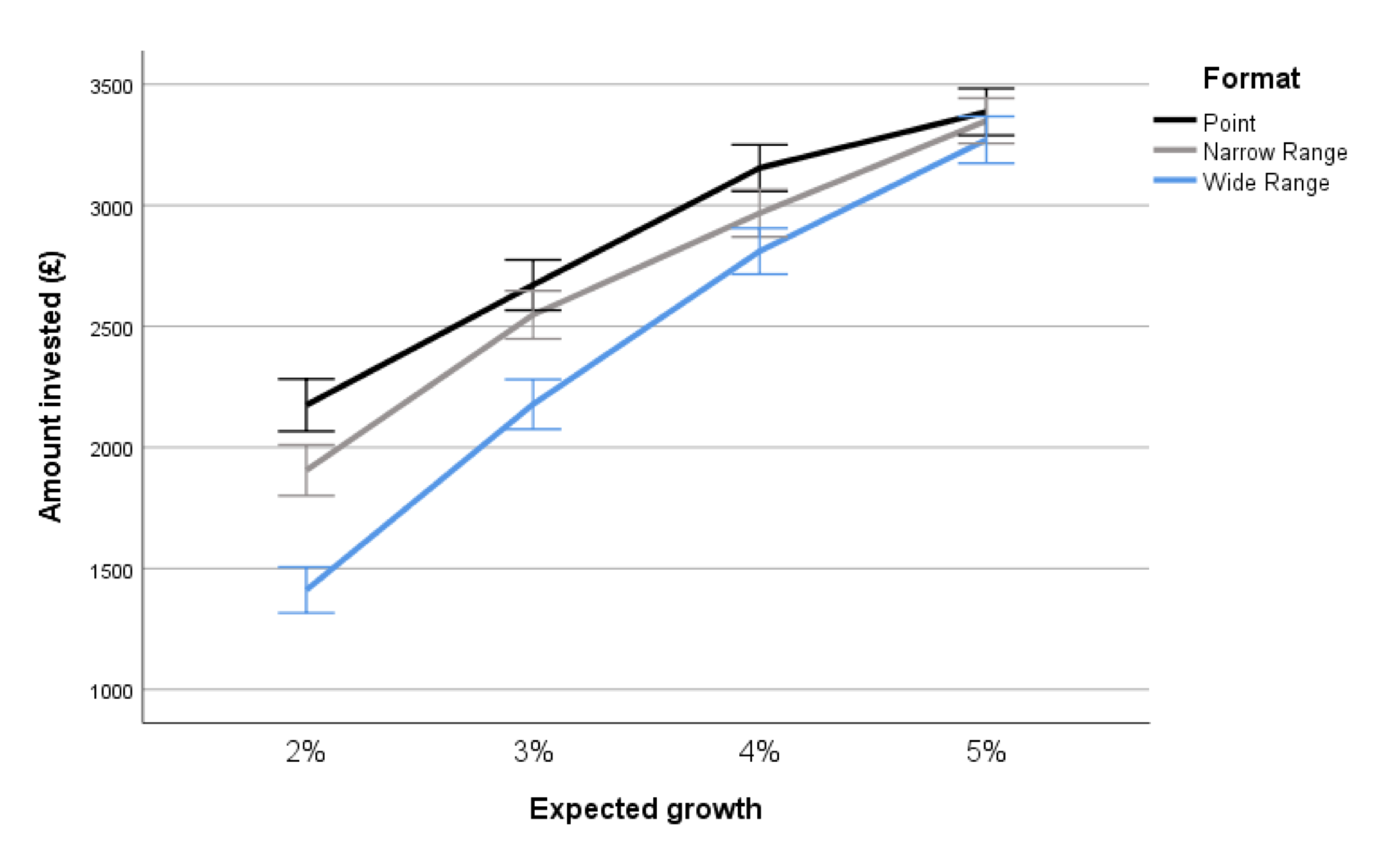

Sin embargo, los números nos dan una sensación de seguridad. Y especialmente los inversores inexpertos anhelan ese tipo de seguridad y claridad. Un estudio de Eleonore Batteux y sus colegas de la UCL mostraron que los inversores inexpertos invertían más cuando se les proporcionaban estimaciones puntuales de los futuros rendimientos en lugar de un rango de rendimientos. Y cuanto más amplia era la gama de posibles resultados, menores eran las inversiones:

Fuente: Klement on Investing, Batteux et al.

Los modelos proporcionan una precisión engañosa, aunque en el mundo real no exista tal cosa. El resultado es que la precisión de los modelos nos tienta a confiar demasiado en nuestras habilidades y a asumir demasiados riesgos. Los inversores inexpertos se vuelven demasiado confiados si les muestras una previsión exacta de crecimiento futuro en lugar de una gama de resultados. Para los inversores experimentados, se necesitan ganadores del Premio Nobel y sus teorías, pero el resultado es el mismo.

Por otro lado, tenemos inversores intuitivos que tienen una gran idea que funciona y luego piensan que son genios. John Paulson, que ganó miles de millones en la crisis financiera, pero que desde entonces ha perdido dinero para sus inversores a diestra y siniestra, es probablemente uno de esos inversores (aunque probablemente él afirmaría que es muy analítico).

Lo que diferencia a los grandes inversores es su capacidad de lograr un sano equilibrio entre los dos extremos. Los grandes inversores son muy analíticos y pueden comprender modelos complejos, pero también reconocen situaciones en las que los modelos ya no se aplican. Warren Buffet y Charlie Munger fomentan su imagen de hombres sencillos en público, pero son expertos en el uso de warrants y otros derivados en su beneficio. Sin embargo, en situaciones extremas como la crisis financiera, saben que los modelos ya no funcionan y tienen que confiar en su instinto, intuición o simple sentido común. Por eso estaban dispuestos a invertir en bancos estadounidenses en el momento más álgido de la crisis financiera, cuando la mayoría de los inversores pensaban que, uno tras otro, irían a la quiebra.

Y hay un tercer ingrediente: conocerse a sí mismo.

Saber cuáles son sus fortalezas y debilidades personales es clave para el éxito de la inversión. Muchos inversores tratan de emular a Buffet o a cualquier otra leyenda de la inversión y copian sus técnicas. Pero eso rara vez funciona porque todos somos diferentes. No tengo la paciencia que tienen muchos grandes inversores. Por lo tanto, tuve que idear técnicas que se ajustaran a mi personalidad. Trabajan para mí y me proporcionan una ventaja en los mercados, pero no voy a recomendar a nadie que haga lo que yo hago.

Más bien haga lo siguiente: encuentre su propio camino. Estudie no sólo los mercados sino a sí mismo. Aprenda a construir modelos y luego aprenda cuándo ignorarlos. Tome una idea del mercado y luego compruebe si los datos están de acuerdo con usted. Con el tiempo, eso debería convertirle en un mejor inversor.

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on investing / Joachim Klement

https://klementoninvesting.substack.com/p/knowing-when-to-ignore-the-numbers

Imagen: bloggeek.me

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **