El rebote de las valoraciones de las acciones a niveles superiores a los de picos anteriores, ha hecho que algunos inversores se preocupen por la dirección del mercado a corto plazo. Pero, la historia muestra que no es en el corto plazo donde las altas valoraciones suelen pasar factura. Las recuperaciones de las recesiones y los mercados bajistas suelen ver que las valoraciones del mercado de valores se recuperan rápidamente por encima de su pico anterior. Pero a largo plazo, estas altas valoraciones pueden llevar a un rendimiento inferior a la media.

Echemos un vistazo a cómo los acontecimientos recientes pueden haber impactado los rendimientos a largo plazo para los inversores.

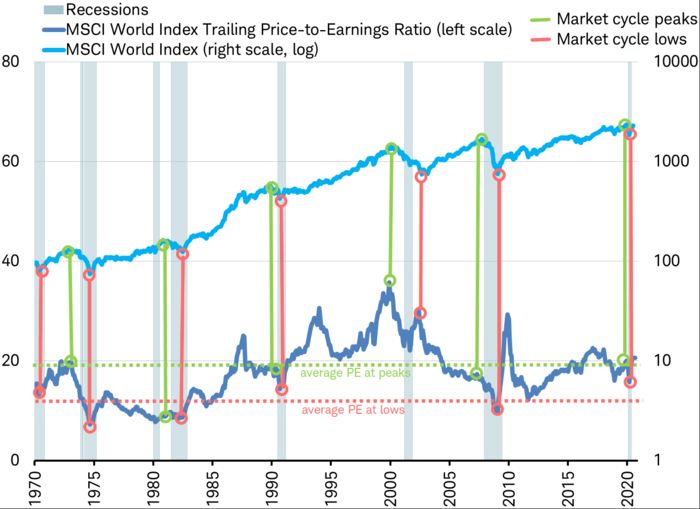

El mercado global de acciones se ha recuperado hasta alcanzar una relación precio-beneficio (P/E) que ha superado el nivel del máximo de los mercados en febrero. De hecho, la relación precio-beneficio pasado (el precio dividido por las ganancias de los últimos 12 meses) está en consonancia con el promedio de los anteriores picos cíclicos del mercado bursátil en los últimos 50 años. Utilizamos el P/E de los últimos 12 meses, ya que no se dispone de estimaciones de beneficios a 12 meses vista antes del decenio de 1990.

Fuente: Advisor Perspectives, Charles Schwab, MSCI, Factset

El Índice mundial MSCI comenzó a seguir los mercados desarrollados del mundo a finales de 1969, un marco temporal que incluye seis recesiones (contando la doble caída de 1980 y 1981-82 como una larga recesión), ofreciendo datos de los mínimos de seis ciclos y los máximos de cinco ciclos antes de este año. El promedio de la relación precio/beneficio es de 19,7 en los máximos y de 13,0 en los mínimos. Eliminando los máximos extremos (2000-2002) y los mínimos (1973-74) obtenemos una media de 18,5 y 11,6 en estos puntos de inflexión.

La actual relación precio-beneficio (PE) de 20,6 está por encima de la media de 19,7 y de la media ajustada de 18,5 de los anteriores picos. ¿Qué nos dice esto? No mucho, porque los picos y las caídas del mercado no siempre se producen en un PE consistente. Comparar la relación PE actual con los promedios históricos puede ser engañoso, ya que los datos anteriores no han indicado de forma consistente si las acciones están actualmente preparadas para un retroceso o para nuevas ganancias a corto plazo.

Durante una recuperación, un PE por encima del pico anterior de mercado (y de su promedio histórico para los máximos) es en realidad bastante común. Durante las recesiones y los mercados bajistas de principios de los años ochenta, principios de los noventa y mediados de los años 2000, cuando las acciones comenzaron a repuntar, el PE se elevó rápidamente por encima del nivel en el que el mercado había alcanzado su máximo anterior. Y, a principios de los años ochenta, principios de los noventa y principios de los años 2000, el PE también se recuperó rápidamente por encima de la media histórica de los máximos.

¿Por qué sucede esto? Las acciones tienden a repuntar cuando los inversores ven en el horizonte señales tempranas de recuperación, generalmente mucho antes de que pase lo peor para las ganancias corporativas. En este punto del ciclo, los precios de las acciones empiezan a repuntar mientras que los beneficios suelen seguir bajando. Esto significa que incluso un rebote parcial de las cotizaciones bursátiles podría dar lugar a un mayor coeficiente de PE.

A corto plazo, el ratio PE puede ser mucho más alto, ya que los beneficios seguirán cayendo en la segunda mitad de este año en comparación con el año anterior. Sobre la base de los niveles de precios actuales y las estimaciones del consenso de los analistas, la relación PE podría llegar a 26 a finales de este año antes de disminuir a medida que las ganancias se recuperan. Si bien este nivel es alto desde una perspectiva de promedio histórico, un aumento del PE a 26 todavía estaría por debajo del pico de 30 que siguió a cada una de las dos últimas recesiones.

La historia nos muestra que la subida del PE por encima del pico anterior y por encima de la media de los máximos no significa que las acciones no puedan generar más ganancias a corto plazo. Sin embargo, es probable que un PE superior al promedio tenga un impacto negativo en los rendimientos a largo plazo.

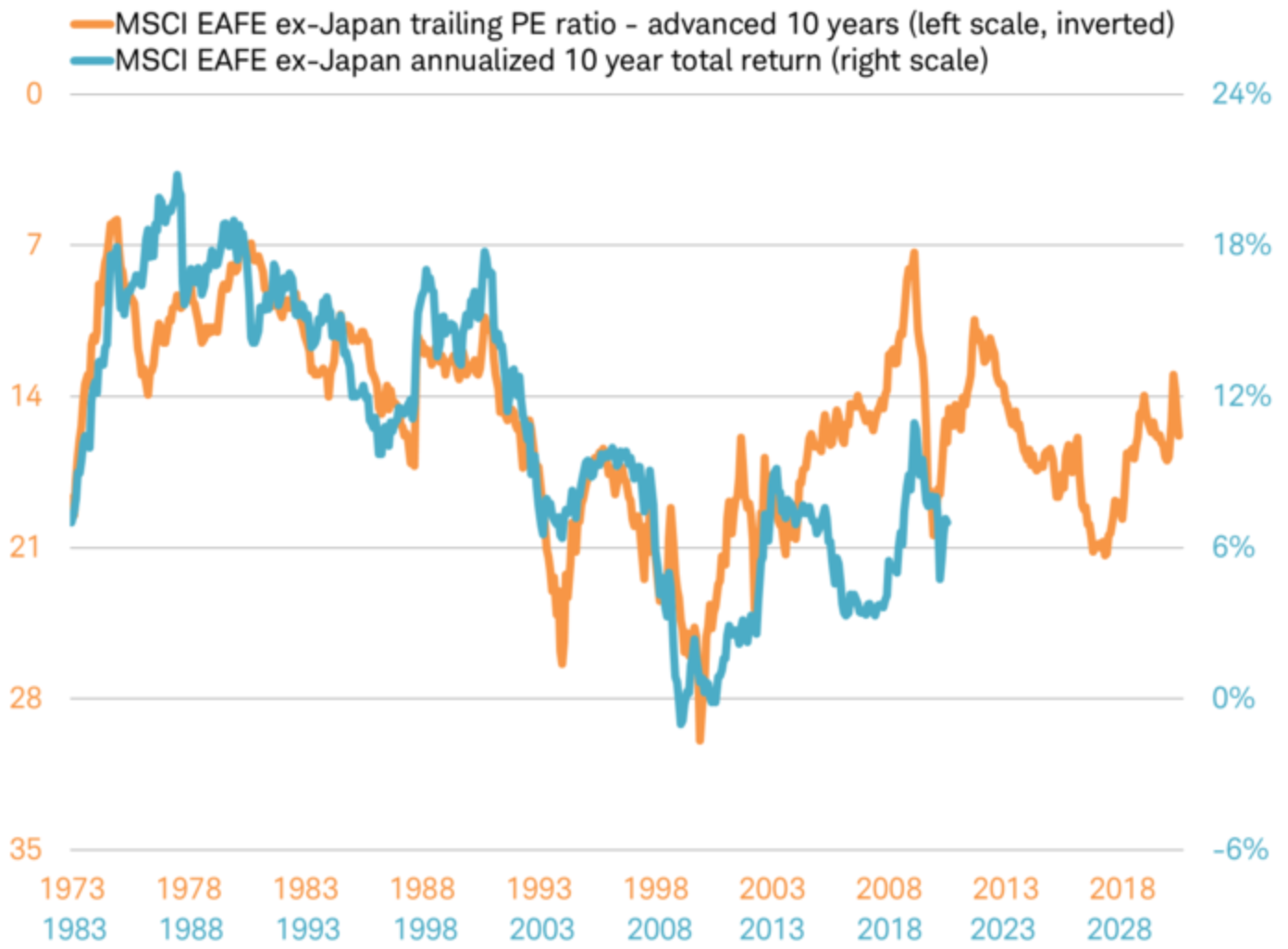

El PE tiene un largo historial de indicar el rendimiento de las acciones en los próximos diez años. Cuando el PE es elevado, los rendimientos a largo plazo tienden a ser más bajos y viceversa. En el gráfico que figura a continuación, observe cómo se invierte la relación PE, para demostrar visualmente esta conexión con los rendimientos futuros. El ratio de PE actual sugiere que el rendimiento total (incluidos los dividendos) para el mercado de valores puede ser un poco inferior al 8%, en caso de que la línea azul siga a la naranja durante la próxima década. Este rendimiento estaría por debajo de la media a largo plazo, lo que concuerda con que el ratio PE está actualmente por encima de la media.

Fuente: Advisor Perspectives, Charles Schwab, Factset

Si el PE aumenta brevemente (baja en el gráfico anterior) hasta 26 a finales de este año, la relación representada en el gráfico podría sugerir que los rendimientos anualizados a 10 años podrían disminuir a alrededor del 4%. Pero en el pasado estos picos post-recesión son de corta duración y la línea de retorno raramente los traza hasta el final. El período de 2008-09 es la excepción, cuando el período de 10 años recoge los mercados bajistas de 2000-02 y 2008-09. Basándonos en el patrón histórico, esto podría significar que los rendimientos anualizados durante los próximos 10 años caen más cerca del 8% que del 4%. Estos rendimientos inferiores a la media pueden no ser emocionantes, pero pueden ser mejores de lo que muchos inversores temen. Este nivel también es relativamente atractivo, en comparación con los rendimientos probables totales de los bonos y el efectivo.

Esta relación ha tenido algunas divergencias. Como se puede ver en el gráfico, la relación entre el PE y el rendimiento se desacopló a partir de 2005-08. El PE no predijo completamente los retornos en los períodos de 10 años que terminan en 2015-18. Los años pico de la burbuja inmobiliaria y las subsiguientes medidas de política monetaria dejaron una prolongada crisis financiera que hizo que los rendimientos del mercado bursátil se situaran por debajo de los niveles sugeridos por el ratio PE para esos años. Ahora que han transcurrido más de 10 años desde el final de la crisis financiera de 2008-09, el coeficiente PE y las líneas de rendimiento del mercado parecen haberse reajustado, lo que lleva a un posible retorno de esta relación de casi 50 años para las acciones mundiales.

Esta correlación pone de relieve las notables diferencias en los rendimientos futuros de los distintos mercados, sobre la base del PE. La relación PE para las acciones internacionales (primer gráfico a continuación) apunta a rendimientos potenciales más altos que los de las acciones de los Estados Unidos (segundo gráfico) durante la próxima década, lo que implica una inversión del rendimiento superior de los Estados Unidos en los últimos 10 años.

Fuente: Advisor Perspectives, Charles Schwab, Factset

La relación PE de las acciones internacionales apunta a un potencial rendimiento total de alrededor del 10% en los próximos 10 años. El ratio PE para las acciones de EE.UU. apunta a un rendimiento total de un dígito bajo. Esto es lo contrario de lo que el gráfico mostraba hace 10 años, cuando apuntaba a rendimientos de dos dígitos para las acciones estadounidenses y rendimientos de medio dígito para las acciones internacionales.

Para las acciones internacionales usamos el MSCI EAFE ex-Japan Index, un índice de mercados desarrollados internacional que excluye a Japón. Debido a que hay períodos históricos en los que las empresas japonesas tuvieron colectivamente ganancias negativas, no se puede calcular una relación de PE para esos trimestres. Dado que en el índice MSCI EAFE sólo se incluyen los períodos en que los beneficios de Japón fueron positivos, se producen grandes distorsiones a corto plazo en la relación de PE de este índice, ya que el PE de Japón salió y luego volvió a entrar en el índice. Para la comparación histórica a largo plazo aquí, la eliminación del efecto de la irregularidad de la inclusión de Japón mediante el uso del Índice MSCI EAFE ex-Japón es más útil para medir la tendencia de la valoración del mercado bursátil internacional.

Es alentador saber que, con las valoraciones actuales, las acciones estadounidenses e internacionales hayan producido rendimientos anualizados positivos a largo plazo, un hecho importante que hay que tener en cuenta dado el aumento de los riesgos a corto plazo para el mercado de valores. Las acciones internacionales podrían proporcionar rendimientos más fuertes en la próxima década, ganándose su lugar en las carteras de los inversores a largo plazo.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Jeffrey Kleintop

Imagen: CFA Institute

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **