Estoy seguro de que hay algunas personas que siguen religiosamente la regla del 4%. Pero desde luego no tantas como suponen la mayoría de los analistas financieros.

Los planes cambian. Los rendimientos varían. La inflación es impredecible. Los patrones de gasto evolucionan con la edad. Hay cosas puntuales que no se pueden prever.

En cualquier caso, hay que planificar la jubilación, establecer expectativas y tomar decisiones sobre un futuro desconocido.

La regla de las 25 veces, que establece que necesitas ahorrar 25 veces tu gasto anual en el momento de la jubilación para jubilarte cómodamente, tiene sentido combinada con la regla del 4%, ya que es simplemente la inversión de esa cifra. Si su gasto anual es de 40.000 $ y lo multiplica por 25, obtendrá 1 millón de $ como objetivo para la jubilación. Para comprobar nuestros cálculos, el 4% de 1 millón de dólares son 40.000 dólares. Bastante sencillo.

Es importante reconocer que el número 25x es bastante conservador y le da un buen margen de seguridad.

Muchas personas no gastan en la jubilación tanto como probablemente deberían, dado el tamaño de sus ahorros. También hay que tener en cuenta otras fuentes de ingresos, como la Seguridad Social.

También conviene señalar que la regla del 4% es relativamente conservadora. El objetivo de esta regla de gasto es evitar el peor de los casos: quedarse sin dinero.

Históricamente hablando, la mayoría de las veces habrías acabado con más dinero utilizando la regla del 4%.

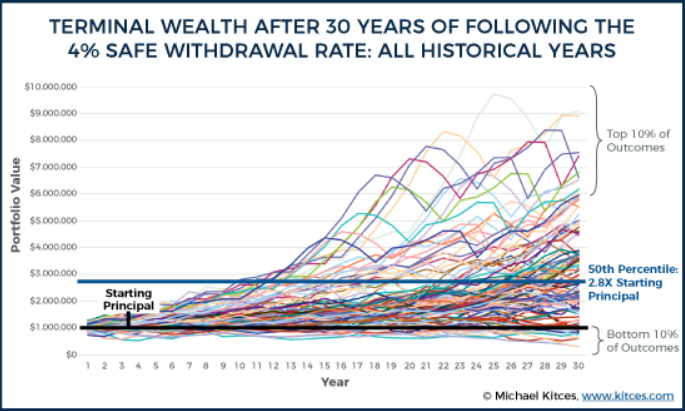

Michael Kitces realizó uno de mis estudios favoritos sobre el tema que muestra una gama de resultados utilizando diferentes puntos de partida para una cartera 60/40:

Fuente: A Wealth of Common Sense, www.kitces.com

Como muestra el gráfico, por término medio, una tasa de retirada inicial del 4% hace que el jubilado acabe con casi el triple del capital inicial, ¡además de mantener una tasa de retirada inicial del 4% ajustada anualmente a la inflación! De hecho, sólo en el 10% de los escenarios el jubilado termina con menos del 100% de su capital inicial (y sólo en uno de esos escenarios el valor final desciende hasta no tener nada al final, lo que, por supuesto, es lo que define la retirada inicial del 4% como «segura» en primer lugar).

El resultado medio es la triplicación del capital original a lo largo de 30 años, y eso incluye el gasto ajustado a la inflación. Sólo había un 10% de posibilidades de acabar con menos capital al cabo de 30 años, el mismo tiempo que habrías acabado con 6 veces más.

Como se suele decir, el pasado no es el prólogo. No se llega a experimentar la media basada en una amplia gama de resultados. Sólo puedes hacerlo una vez. No hay garantía de que los mercados financieros vayan a rendir como lo han hecho en el pasado.

Si eres de los que se preocupan mucho, ahorrar 25 veces tus gastos anuales debería permitirte descansar mejor por la noche.

La buena noticia es que quizá no necesite ahorrar tanto dinero.

Y si ahorras de más, siempre podrás gastar de más en la jubilación.

Hablando de ahorrar en exceso, un lector nos preguntaba:

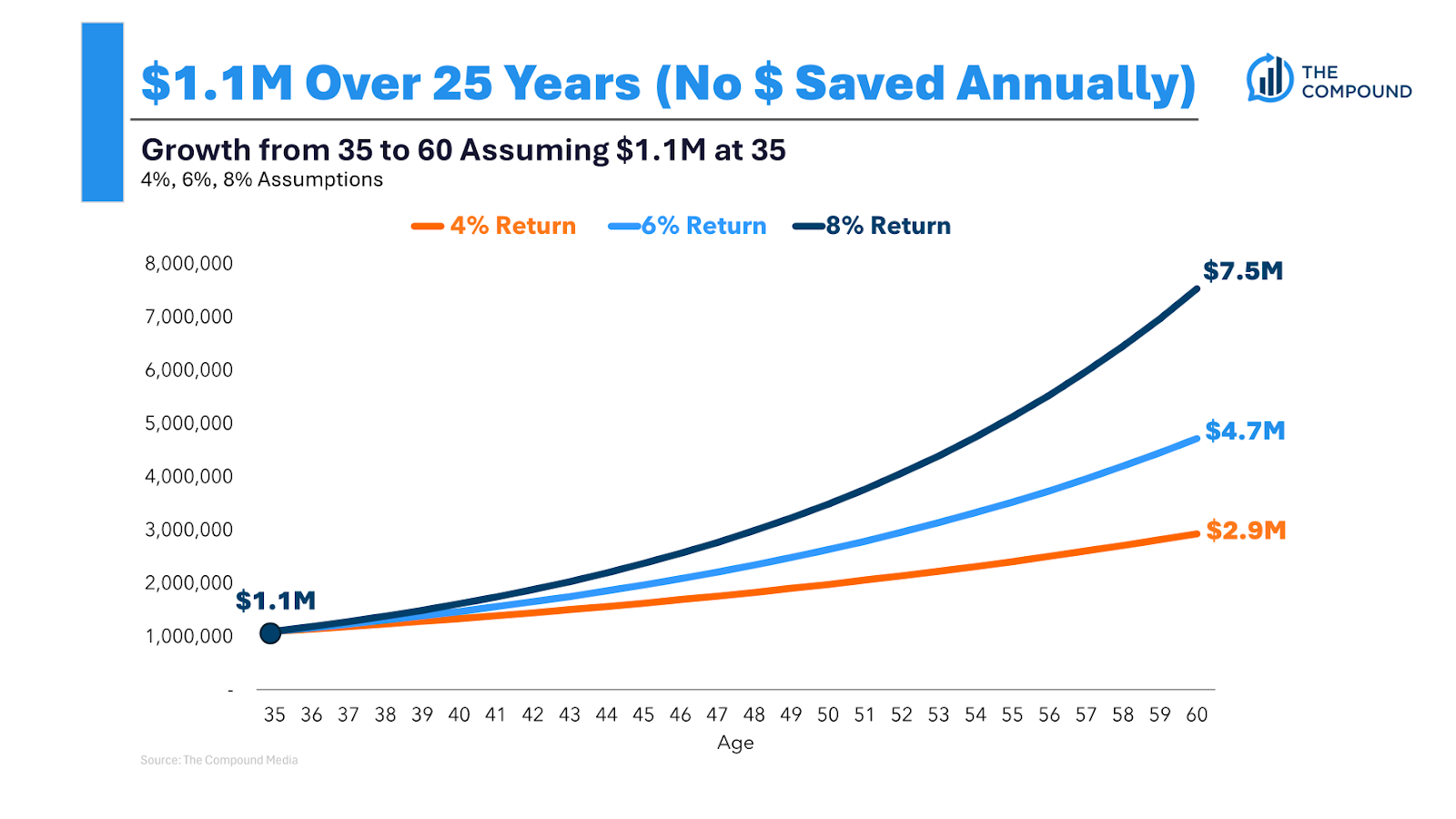

“Mi mujer y yo tenemos 35 años y 1,1 millones de dólares en cuentas de jubilación invertidos al 95% en fondos indexados al S&P 500 y al 5% en el Franklin FTSE India ETF. Me pregunto si tenemos suficientes fondos invertidos para dejar de cotizar y, aun así, poder jubilarnos cómodamente a los 60 años. Vivimos en nuestra casa a largo plazo, y tenemos dos hijos menores de 4 años. Hacemos $ 220k en ingresos combinados y nos gustaría $ 10.000 / mes durante la jubilación (no ajustado a la inflación futura).”

Estamos hablando de alguien con lo siguiente

25 años hasta su fecha objetivo de jubilación

2 niños pequeños

unos ingresos elevados

unos ahorros de siete cifras a mediados de los 30 (bien hecho)

una asignación de activos agresiva

un objetivo de gasto en la jubilación

Ya están ganando.

Es una pregunta perfectamente razonable. Es evidente que ahorraron mucho dinero entre los 20 y los 30 años para llegar a este punto.

He hecho algunos cálculos aproximados. Alcanzar su objetivo supondría un rendimiento de alrededor del 4% anual. En 25 años, 1,1 millones de dólares se convertirían en algo más de 2,9 millones. Utilizando la regla del 4% se obtendrían unos 117.000 $ de ingresos anuales en el primer año, o algo menos de 10.000 $ al mes.

Con una rentabilidad del 6%, ahora estaríamos hablando de 4,7 millones de dólares (15,7 mil dólares al mes). Y si pudieras ganar un 8% al año, ese 1,1 millón de dólares se convertiría en 7,5 millones de dólares a los 60 años, suficiente para gastar 25.000 dólares al mes.

Fuente: A Wealth of Common Sense, The Compound

Así que vas por buen camino, suponiendo que el mundo no se venga abajo en las próximas dos décadas y media.

Pero, ¿por qué no te das un poco de margen, por si acaso?

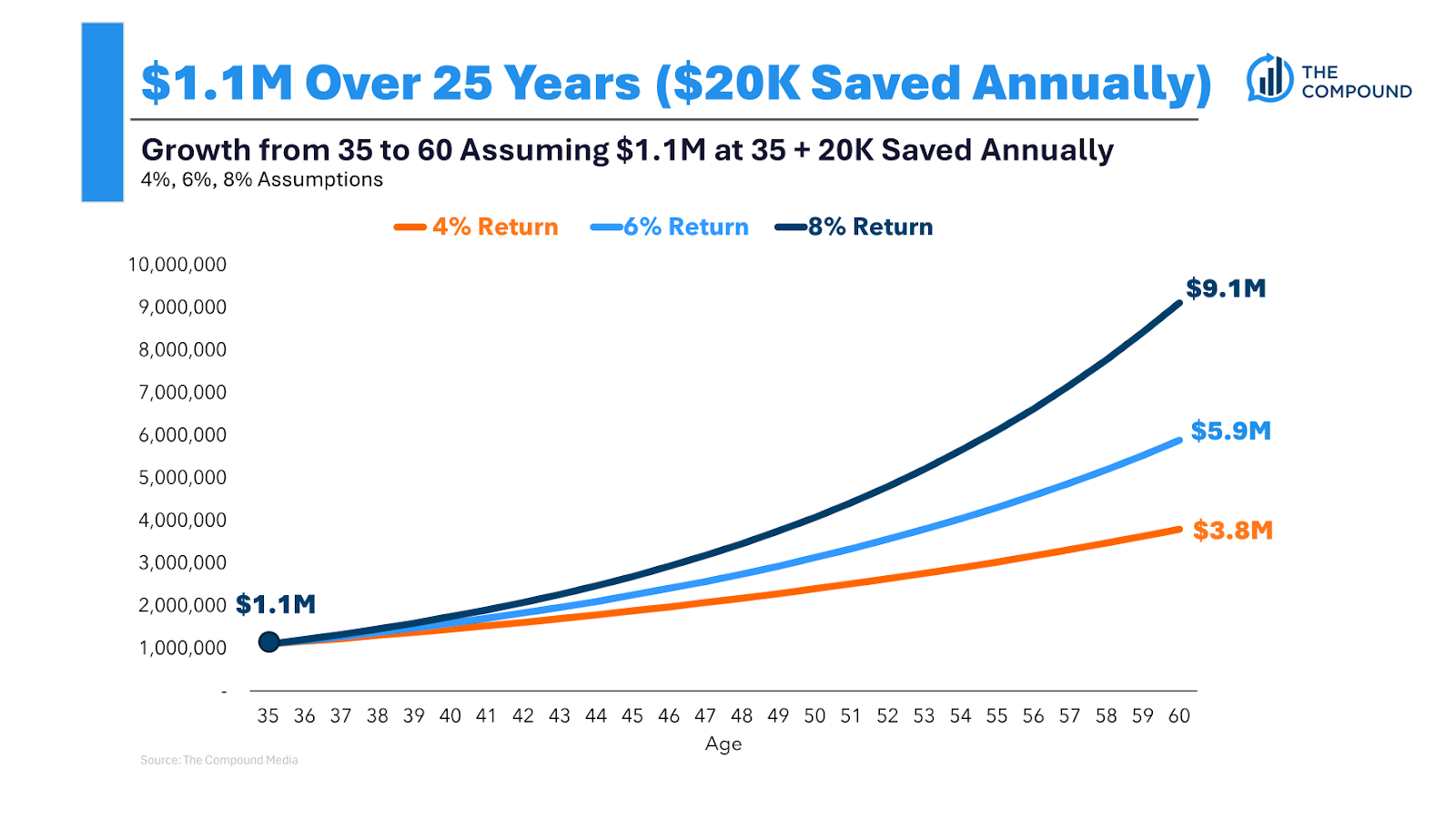

¿Y si ahorras alrededor del 10% de tus ingresos o 20.000 dólares al año?

Ese 4% de rentabilidad te da 3,8 millones de dólares (12,6 mil dólares al mes). Un rendimiento del 6% son 5,8 millones (19.000 $/mes). Con un 8%, pasas de $7,5 millones a $9,1 millones ($30.000/mes).

Fuente: A Wealth of Common Sense, The Compound

Ahora tienes un mayor margen de seguridad en caso de que cambien las cosas.

Son respuestas de hoja de cálculo. La vida nunca funciona como los supuestos de una hoja de cálculo de planificación de la jubilación. Las cosas son mucho más volátiles en el mundo real que en los programas informáticos de planificación financiera. Las emociones del dinero no pueden resolverse mediante cálculos lineales.

Pero esa es la cuestión: tiene sentido darse un pequeño respiro por si la realidad no se ajusta a las expectativas, cambian los planes o la vida se interpone en el camino.

Entre los 35 y los 60 pueden pasar muchas cosas.

La buena noticia es que usted ya ha hecho gran parte del trabajo duro ahorrando tanto dinero. La capitalización, incluso con tasas de rentabilidad por debajo de la media, debería ser capaz de hacer la mayor parte del trabajo duro a partir de ahora, siempre que usted no se interponga en el camino.

Pero sigo pensando que tiene sentido ahorrar algo más de dinero por si acaso.

Artículos relacionados:

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/07/how-much-money-you-need-for-retirement/

Imagen: Outlook Retirement

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **