Quince acciones en el S&P 500 se han multiplicado por más de 10 veces en los últimos diez años. Éstas incluyen a Netflix, Amazon y Apple, obviamente. Visa y Mastercard también están ahí, junto con la empresa de biotecnología Regeneron. Sin embargo, una compañía ha superado a todas ellas. Al igual que ellos, utiliza la tecnología para cambiar la forma en que hacemos las cosas. A diferencia de ellos, su nombre no es muy conocido fuera de Wall Street. La compañía es MarketAxess; su misión es alterar la forma en que funciona el trading de bonos.

El libro introductorio al trading de bonos es el clásico de Michael Lewis, Liar’s Poker. Así es como lo describe:

"A un nuevo empleado, una vez llegaba a la sala de trading, se le entregaban un par de teléfonos. Se ponía en línea casi inmediatamente. Si podía hacer millones de dólares con esos teléfonos, se convertía en la más venerada de todas las especies."

El extracto captura la forma en que el trading de bonos solía funcionar, se hacía por teléfono, y se hacía con bancos como Salomon Bros. actuando como contraparte. Así funcionó durante la mayor parte de la década de 1980, cuando Lewis vagaba por la sala de trading, y en la década de 1990. Incluso cuando otras clases de activos como las divisas y las acciones migraron de los teléfonos a las computadoras, los bonos se resistieron.

La razón por la que se resistieron radica en la naturaleza del instrumento. Los bonos están menos estandarizados; hay muchos tipos diferentes de ellos. Sólo hay una acción de Apple, pero hay muchos bonos de Apple. Por cada acción en el S&P 500, hay alrededor de 24 bonos corporativos en circulación. Multiplique eso por cada acción del S&P 500 y el número de bonos se dispara, cada uno con una tasa de interés diferente, un vencimiento diferente, diferentes términos. La falta de estandarización dificulta el trading de bonos en un mercado, dejando el descubrimiento de productos y precios a las líneas telefónicas. Cuando un inversor quiere comprar un bono, llama a los vendedores de bonos a los corredores de bolsa y pregunta por el precio y la disponibilidad.

En 1999, Rick McVey dirigía un equipo de vendedores de este tipo en JP Morgan en Nueva York. Como otros, había empezado a ver el impacto de la tecnología en varios lugares del mercado. En las acciones, se estaban estableciendo redes de comunicación electrónica; al año siguiente se establecería el ICE como bolsa electrónica para el comercio de energía. Pensó en la idea de una plataforma de comercio de crédito basada en la web y con múltiples distribuidores.

"Lo que era el verdadero catalizador era sentarse en la cima del mundo de las ventas y ver cuánta intervención manual había en todos los lotes que cruzaban la sala de trading durante el día".

McVey lanzó su idea a la incubadora interna de JPMorgan, Lab Morgan, y nació MarketAxess. Muchas empresas de tecnología de negocios traen clientes naturales como inversores semilla. Es un gran incentivo para que hagan transacciones. Bloomberg lo hizo con Merrill Lynch y el ICE lo hizo con Goldman Sachs y Morgan Stanley. MarketAxess se estableció inicialmente con 24 millones de dólares de JPMorgan, Bear Stearns y Chase Manhattan Bank (posteriormente parte de JPMorgan). Más tarde recaudó capital de varios otros corredores-agentes. En su primer año completo de actividad, el 82% de las comisiones provinieron de clientes que también eran sus accionistas.

Los beneficios de la electrónica son evidentes. El trading electrónico proporciona una mayor transparencia y una huella de auditoría; puede aumentar la velocidad de ejecución y reducir tanto los costes de transacción como los de búsqueda.

MarketAxess lanzó una plataforma a través de la cual los inversores institucionales podían acceder a la liquidez agregada proporcionada por múltiples corredores-agentes. En lugar de llamar por teléfono, podían solicitar simultáneamente ofertas competidoras y ejecutar operaciones con el corredor-agente de su elección entre los que decidieran responder (el proceso se denomina RFQ-"request-for-quote"). MarketAxess recibiría una comisión por parte del corredor-agente por facilitar el trading. La empresa comenzó con un enfoque en las empresas de mayor calidad de EE.UU., pero pronto se expandió a los mercados europeos de mayor calidad y emergentes y más tarde a los de high yield.

En su primer año completo de negocio, MarketAxess hizo 11.700 millones de dólares de volumen de trading (hoy en día, puede hacerlo en un día). Sin embargo, lo que realmente lo puso en órbita fue una intervención regulatoria: la introducción de TRACE en 2002. Ese año, los reguladores exigieron a los traders que informaran de las transacciones del mercado secundario en determinados bonos que luego se difundieron en el mercado en un programa llamado TRACE. Comenzaron con 500 emisiones de bonos de alta calidad, luego lo ampliaron a 4.000, más tarde a 17.000 y finalmente a 23.000 en los años siguientes.

"Uno de los grandes cambios para el mercado que apoyó mucho nuestro modelo de negocio fue la introducción de TRACE en 2002. No fuimos los únicos en promover la transparencia; los reguladores lo hicieron para todo el mercado. Eso fue parte del cambio, no fue sólo el comercio electrónico, sino el crecimiento de la transparencia que, en mi opinión, en retrospectiva, fue una gran cosa para los mercados de crédito de los Estados Unidos. Y fue realmente un punto de inflexión para el comercio electrónico, porque los inversores y traders tenían más datos de mercado y más información sobre dónde deberían negociar los bonos.".

El tema de la intervención regulatoria es un tema recurrente.

La regulación es un motor importante, aunque subestimado, del éxito empresarial. Justin Singer es el fundador y director general de una empresa de marihuana, por lo que sabe bastante sobre la regulación. En un reciente podcast, sostiene: "Las mejores oportunidades empresariales son aquellas en las que se superponen la demanda masiva existente, demanda conocida, y algún tipo de evento de desbloqueo de la regulación".

Mercados enteros han crecido a partir de cambios en la regulación. Singer cita ejemplos como el crecimiento de los mercados de comunicaciones tras las subastas de espectro, el crecimiento de la industria de fondos de inversión tras los cambios en los tipos impositivos, el auge de la industria de transformación tras la introducción de las leyes de quiebra y el crecimiento de las empresas de Internet tras la aprobación del artículo 230 (parte de la Ley de Decencia en las Comunicaciones de 1996).

El trading electrónico de bonos es otro ejemplo.

A raíz de la crisis financiera, se introdujeron reglamentos para aumentar aún más la transparencia y reducir el riesgo sistémico. En particular, se introdujeron reglamentos que disminuyeron el apetito de los bancos por el trading de bonos anteriores a la crisis. La Regla Volcker limitó el trading por cuenta propia y las normas de capital de Basilea hicieron que todo el negocio del trading de bonos fuera más intensivo en capital. El resultado fue un recorte masivo por parte de los traders. A finales de 2007, los corredores primarios tenían en inventario 265.000 millones de dólares de bonos corporativos; hoy esa cifra es de 15.000 millones de dólares.

Al mismo tiempo que el inventario de bonos de los intermediarios disminuía, el volumen de bonos en circulación aumentaba. Lo que quedaba en sus libros representaba menos de un día de volumen de trading de bonos corporativos de los Estados Unidos. En respuesta, los inversores examinaron formas de negociar directamente entre ellos, pasando por alto a los distribuidores. En 2012, Blackrock trató de resolver el problema creando una plataforma con otros grandes gestores de activos. Atrajo a 60 clientes, pero no fue capaz de impulsar los volúmenes. Al año siguiente, se asoció con MarketAxess.

La asociación se conoció como Open Trading. Permite a los usuarios, de forma anónima, obtener liquidez de toda la red de participantes, no sólo de los comerciantes, de ahí su clasificación como un mercado "todo para todos". Actualmente, alrededor de 1.700 instituciones están en la red. Desde su lanzamiento, ha crecido hasta representar alrededor de un tercio del volumen de trading de crédito de la plataforma.

Al mejorar el acceso de los participantes a precios competitivos, Open Trading ofrece un notable ahorro de costes. MarketAxess estima que en lo que va del año, su plataforma ha ahorrado a los usuarios 852 millones de dólares en costes de transacción. Eso es más de lo que la propia compañía ganó en comisiones (479 millones de dólares). Las implicaciones de esto son significativas. Michael Munger analiza la economía de los costes de transacción en su libro, Tomorrow 3.0: Transaction Costs and the Sharing Economy. Señala:

"El intermediario vende reducciones en los costes de transacción, a un precio mucho menor que los costes de transacción que están siendo reemplazados. Esto a su vez hace posibles transacciones que de otra manera nunca ocurrirían."

Uber y AirBnB venden reducciones en los costes de transacción y también lo hace MarketAxess. En todos los casos, esto conduce a un mayor volumen de transacciones.

Con el fin de cumplir con el volumen de pedidos, los distribuidores han comenzado a construir algoritmos para automatizar las transacciones más pequeñas. Se han visto favorecidos por la proliferación de datos. Y a medida que la liquidez se ha ido acumulando, nuevos participantes han sido atraídos al mercado. Un nuevo segmento comprende a los operadores de ETF que han pasado al mercado subyacente de bonos corporativos. Estos creadores de mercado no tradicionales jugaron un gran papel durante la perturbación del mercado en febrero y marzo de este año cuando las noticias de la pandemia golpearon a los mercados. Su participación en el volumen de comercio en la plataforma MarketAxess aumentó de ~28% a ~37% en el pico, ayudando al mercado a retener un grado de resistencia.

Con el respaldo de Open Trading, MarketAxess ha innovado aún más. El año pasado lanzó Live Markets, un libro de órdenes que crea una visión única de los precios bidireccionales y accionables de los bonos más activos. Esta es la forma en que los mercados funcionan en las acciones, pero la fragmentación de los mercados de bonos corporativos ha hecho históricamente difícil replicarlo en el crédito. En la actualidad, alrededor de 300 inversores están autorizados a utilizar Live Markets, junto con 17 distribuidores, incluyendo Goldman Sachs, que transmite los precios en vivo en la plataforma de más de un centenar de bonos. Aunque los libros de órdenes de negociación continua han sido una característica de la negociación de bonos en el mercado minorista, esta es la primera vez que se han desplegado en mercados institucionales de mayor tamaño.

Este año, la compañía también lanzó una iniciativa de trading de carteras para permitir a los usuarios comerciar cestas de bonos de una sola vez, reflejando las carteras de fondos negociados en bolsa. El crecimiento de los fondos negociados en bolsa está reduciendo la brecha entre los bonos y las acciones, y está generando oportunidades de crecimiento en el trading. Bloomberg publicó esta semana que este enfoque tuvo su mayor actividad en octubre en "la última señal de que los métodos sistemáticos están perturbando rápidamente el mundo de la renta fija".

MarketAxess tiene actualmente una cuota de mercado del 22% en el comercio de bonos de alta calidad y del 16% en el de high yield. Históricamente, su penetración en el mercado ha sido mucho más fuerte en los bloques más pequeños. Estos son los que los distribuidores fueron más rápidos en abandonar. Las transacciones de más de 5 millones de dólares representan alrededor del 45% del mercado y aquí, MarketAxess sólo tiene una cuota de alrededor del 10%. Una mayor penetración en ese segmento del mercado es clave para el éxito de la compañía.

Sin embargo, se enfrenta a la competencia de otras plataformas electrónicas, en particular Tradeweb, Bloomberg, la nueva empresa Trumid y Liquidnet.

Tradeweb, que salió a bolsa el año pasado, es anterior a MarketAxes, que lanzó el comercio electrónico en 1998, aunque centrándose en los bonos del Estado en lugar de los corporativos. Desde entonces se ha expandido a los bonos corporativos y actualmente tiene una cuota de mercado de ~8% en comercio electrónico de alto grado con volumen adicional hecho en un formato híbrido de voz/electrónico.

Bloomberg recientemente revisó su modelo de precios para el comercio electrónico. Anteriormente se ofrecía como un paquete de servicios, pero su precio lo pone en línea con otras plataformas. En una señal de que se está desarrollando un entorno más competitivo, su jefe global de comercio dijo que la nueva estructura de tarifas "nos permitirá acelerar los desarrollos que aborden los rápidos cambios en el comercio electrónico de renta fija y derivados".

Trumid es una startup de seis años de antigüedad respaldada por Peter Thiel y George Soros. En agosto recaudó una nueva ronda de financiación, valorada en 1.000 millones de dólares. Se centra en las grandes transacciones que MarketAxess encuentra difíciles de alcanzar. En octubre hizo 27 mil millones de dólares de volumen, que es aproximadamente el 20% del volumen que MarketAxess hizo. Eso es más del 5% del año pasado, lo que hace que sea un jugador a tener en cuenta.

Liquidnet se centra principalmente en las acciones, pero está en proceso de ser adquirida por TP ICAP, cuya estrategia es la de atacar el mercado de crédito. Curiosamente, el CEO de TP ICAP ilustró el valor de estos negocios describiendo lo difícil que son de replicar: "Sabemos por nuestros propios esfuerzos en los servicios institucionales que no es eficiente perseguir a las empresas compradoras para que se embarquen en un nuevo proveedor de plataformas, y muchas no quieren ser las primeras. Hacerlo de manera orgánica es difícil, es caro y es lento para lograr la integración... Es mucho más eficiente construir sobre la tecnología existente y aprovechar las asociaciones existentes y ampliar las relaciones con los clientes existentes que empezar de cero".

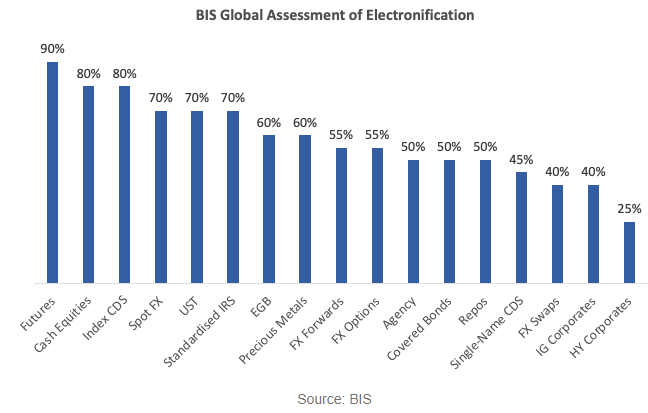

Aunque el panorama competitivo parece feroz, la principal competencia viene de la voz. El comercio electrónico representa menos del 40% del comercio de alto grado y menos del 25% del alto rendimiento. Eso se compara con el 80% de electrónica en acciones y el 70% en divisas.

Fuente: Net Interest; BIS

La fragmentación del crédito empresarial sigue siendo una de las principales razones de la lentitud de la migración. Los bloques más grandes son especialmente leales a las viejas costumbres ya que los inversores siguen nerviosos por la fuga de información. Cuando las turbulencias golpearon los mercados en febrero/marzo de este año, la cuota de comercio electrónico se redujo. Se recuperó a un nivel ligeramente más alto que antes, pero todavía no está claro cuál será el impacto a largo plazo. De hecho, predecir el camino a largo plazo es difícil. En su día del inversor de 2016, JPMorgan presentó estimaciones de dónde llegarían las tasas de tecnología en varias clases de activos en los años siguientes. En 2019 proporcionó una actualización y para muchos estaba muy lejos.

Si el mercado se puede romper, el botín podría ser considerable. MarketAxess gana alrededor de 200 dólares por cada millón de dólares de crédito negociado. El coste incremental de ejecutar una operación es bastante cercano a cero, por lo que los márgenes de beneficio son altos, alrededor del 60%.

Nada de esto pasa desapercibido en el mercado, por lo que sus acciones cotizan a 65 veces las ganancias y 25 veces las ventas. Para otras fintech que buscan ver cómo se hace, hay algunas lecciones: elegir un gran mercado que pueda hacerse más grande, incentivar a sus clientes a participar, usar el cambio regulatorio de manera estratégica, y tomarse su tiempo.

Artículos relacionados:

Net Interest es una newsletter semanal de información y análisis del mundo de las finanzas, arrojando luz sobre este importante sector en un estilo fácil de leer. Escrito por Marc Rubinstein, ex-analista, gestor de hedge funds, consultor de empresas y firmas de inversión, así como inversor ángel activo en Fintech. Cada artículo explora un tema de actualidad en el sector, entre la tecnología, la economía y los ciclos de inversión.

Fuente / Autor: Net Interest / Marc Rubinstein

https://netinterest.substack.com/p/anatomy-of-a-successful-fintech?token

Imagen: Alvantia

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **