El modelo del regreso de la "economía compartida" tendrá su salida a bolsa (OPV) el próximo mes.

La tan esperada presentación de la OPV para la web de alquiler de casas Airbnb se hizo pública el lunes, lo que significa que, a mediados de diciembre, sus acciones estarán cotizadas y negociándose.

En 2020, se esperaba que la compañía se convirtiera en una de las mayores OPV del año, pero la crisis del COVID-19 puso sus planes en suspenso cuando los viajes nacionales e internacionales se detuvieron en marzo. Airbnb había experimentado más de un 40% y un 30% de crecimiento de los ingresos en 2018 y 2019, respectivamente, pero en abril, las reservas brutas, que son un buen indicador del crecimiento de los ingresos, se desplomaron un 72%. Al mismo tiempo, las cancelaciones, que normalmente representan entre el 13% y el 15% de las reservas brutas, se dispararon hasta el 108%.

La economía de compartir, que abarca compañías como Airbnb, Uber, la web de alquiler de moda Rent the Runway, y el pionero del espacio de trabajo WeWork, había pasado de héroe a cero en un instante, cuando de repente compartir lugares y cosas con otras personas se volvió decididamente poco atractivo durante una pandemia mundial.

Con una reducción del 58% en las reservas de abril a nivel nacional y del 89% a nivel internacional, e inundada de solicitudes de reembolso, Airbnb se vio obligada a recaudar 1.000 millones de dólares en deuda convertible a una enorme tasa de interés del 10%. En el proceso, la compañía vio caer su valoración a 17.000 millones de dólares, después de haber sido valorada en 31.000 millones de dólares en una ronda de capital en 2017.

Las cosas no pintaban bien, pero entonces ocurrió lo inesperado. Las reservas se recuperaron durante el verano, particularmente en los EE.UU. Como se puede ver en el siguiente gráfico, las reservas nacionales de Airbnb lograron la tan codiciada, pero a menudo esquiva, "recuperación en forma de V".

Fuente: Empire Financial Research, Chartr

Las percepciones de seguridad y valor ayudaron a impulsar a la compañía a una rápida recuperación de la demanda, particularmente en los EE.UU.

Airbnb parece más segura, y siempre ha sido más barata que los hoteles. Esto es algo que es más importante para los viajeros de ocio que para los de negocios, y el segmento de ocio domina actualmente la industria de los viajes por ahora. Durante una recesión, los precios más bajos también se vuelven más atractivos.

Airbnb no sólo se benefició de que la gente evitara los espacios públicos y los ascensores, y por lo tanto eligiera la privacidad que proporciona una casa independiente en lugar de un hotel, sino que también se vio beneficiada por la tendencia del trabajo desde casa ("WFH").

A medida que la pandemia, y el WFH se prolongó, la gente se dio cuenta de que "trabajar desde casa" significaba "trabajar desde cualquier lugar". Como resultado, mucha gente se ha reubicado, ya sea huyendo de las ciudades y los riesgos de seguridad percibidos de las áreas de alta densidad o buscando climas más templados para esperar el largo invierno de COVID-19 que se avecina.

La gente que quiere salir de la rutina temporalmente ha sido un viento de cola para Airbnb en un año por lo demás difícil (los ingresos siguen bajando un 32% en los primeros nueve meses del año). En 2019, las estancias de más de 28 días constituyeron el 14% de los ingresos de Airbnb. En lo que va del año, están camino de representar el 24%.

Airbnb ha resucitado como un fénix de las cenizas de una perturbada y atribulada industria turística.

Mientras que las noches y experiencias reservadas se han recuperado en gran medida de la caída del 72% en abril, las cosas no han vuelto exactamente a la normalidad. Las noches y experiencias reservadas en septiembre se redujeron en un 23% después de subir a un 30% en 2019.

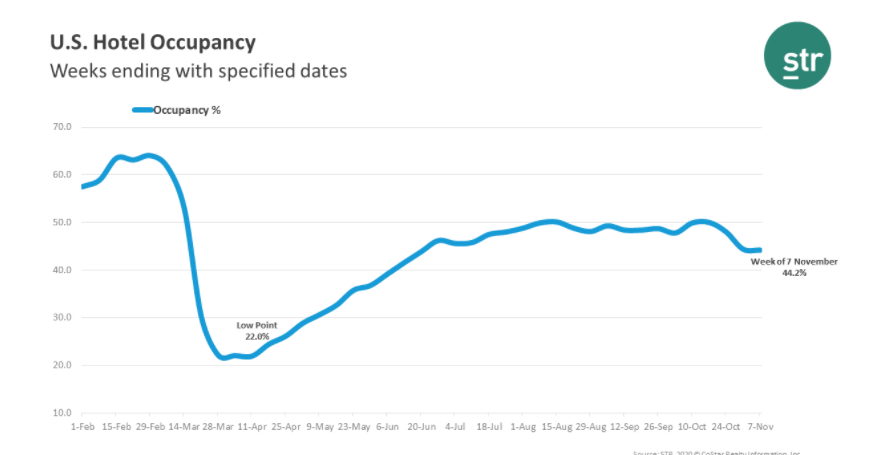

Pero estos números comparan favorablemente con la industria hotelera. Durante la primera semana de noviembre, la ocupación en los hoteles de EE.UU. bajó un 36%, según el agregador de datos de la industria STR.

Como pueden ver en el siguiente gráfico, no ha habido una recuperación en forma de V de la demanda hotelera tradicional de EE.UU.

Fuente: Empire Financial Research, STR

Cuando se pone la capa del efecto del precio, la tasa media diaria ("ADR") de los hoteles de EE.UU. bajó un 31% en la primera semana de noviembre, el negocio hotelero en EE.UU. está bajando un 56%, utilizando el ingreso por habitación disponible ("RevPAR") como medida.

En contraste con la debilidad de las tarifas de los hoteles tradicionales, Airbnb ha visto aumentar los precios de las propiedades de su red. Después de haber bajado en marzo y abril, los precios empezaron a subir en mayo. La tarifa diaria bruta, o precio medio por noche, subió entre el 18% y el 27% todos los meses de mayo a septiembre (el mes más reciente del que tenemos datos). Esta es una gran mejora con respecto a las tendencias pre-pandémicas cuando los precios en las propiedades de Airbnb estaban relativamente planos.

Aunque las reservas siguen bajando junto con el nivel general de los viajes, y con los casos y hospitalizaciones en aumento, las cosas podrían volver a empeorar antes de mejorar (la compañía advierte sobre esto en su informe de salida a bolsa), Airbnb ha mejorado realmente su poder de precios durante la pandemia.

Hace un año, la habitación de hotel promedio en Estados Unidos costaba alrededor de 130 dólares, mientras que el promedio de Airbnb (a nivel mundial) costaba 110 dólares. Ahora la habitación de hotel promedio en los EE.UU. le costará un poco más de 90 dólares y el promedio de Airbnb un poco menos de 130 dólares.

En su momento una ganga frente a las habitaciones de hotel, los Airbnbs son tan deseables, que están por encima de los precios de las habitaciones de hotel en estos momentos. Un bajista podría decir que esto reduce la propuesta de valor de Airbnb en relación con los hoteles, pero creemos que es sólo una señal de que Airbnb es lo que los consumidores quieren en este momento. Y si los consumidores "aprenden" nuevos comportamientos durante la pandemia, esto será un gran problema para la industria hotelera, incluso cuando las cosas vuelvan a la normalidad.

Como Chekitan Dev, profesor de marcas de hostelería de la Universidad de Cornell, le dijo a Adweek:

"A Airbnb nada le gustaría más que hacer obsoletos todos los hoteles y dejarlos fuera del negocio. Como el negocio del alojamiento sigue sufriendo, espero que Airbnb utilice sus recursos, aumentados por los fondos de la OPV, para pasar a un modo hiper-competitivo. Los hoteles tendrán que mejorar su juego aún más si quieren mantener al lobo de Airbnb lejos de su puerta."

Entre la pandemia, que ahuyenta a la gente de los hoteles y consigue que prueben Airbnb, y su próxima OPV, Airbnb saldrá de 2020 en una posición competitiva mucho más fuerte de lo que entró.

A diferencia de otras OPV de perfil alto, y miembros de la economía compartida, no todo ha sido prosperidad sin ganancias en Airbnb.

Hemos visto muchas ofertas públicas de unicornios tecnológicos donde la trayectoria de los ingresos se ve muy bien, pero donde la compañía nunca ha ganado dinero y se necesita una gran cantidad de imaginación para conjurar su camino a los beneficios (te estamos mirando, Uber).

Mientras que Airbnb no es actualmente rentable en el año hasta la fecha, las ventas han bajado una tonelada, después de todo, ha ganado dinero en trimestres anteriores y lo ha hecho en su trimestre más reciente. Echen un vistazo a este gráfico del Wall Street Journal:

Fuente: Empire Financial Research, Airbnb

Las mejoras en la rentabilidad en los últimos meses han sido particularmente impresionantes. Después de perder 576 millones de dólares en el segundo trimestre, Airbnb obtuvo un beneficio de 219 millones de dólares, incluso con una reducción del 18% en los ingresos del tercer trimestre.

Airbnb fue capaz de lograr un tercer trimestre rentable a pesar de la fuerte caída de las reservas y los ingresos porque, cuando golpeó la pandemia, tomó medidas rápidas y decisivas para reducir los costes. La grave interrupción de la pandemia dio al cofundador y CEO Brian Chesky la cobertura para despedir al 25% de los empleados de Airbnb, y esa gente no va a volver, aunque el negocio sí lo haga. La compañía también redujo sus gastos de marketing en un 54% en lo que va de año, de unos 1.200 millones de dólares a unos 550 millones de dólares en los primeros nueve meses.

Con el regreso del negocio, normalmente se esperaría que los gastos de marketing también se recuperaran. Pero hubo una cosa clave que aprendimos del informe de salida a bolsa de Airbnb: el 91% del tráfico de Airbnb viene directamente de canales no pagados (no de palabras clave, banners, in-app, publicidad social u otra publicidad digital). Así que tal vez los recortes de marketing sean permanentes después de todo.

Normalmente es una buena señal de tu posición competitiva cuando el nombre de tu compañía empieza a ser usado como un verbo.

Así como "Google" es sinónimo de "búsqueda en Internet", Airbnb se está convirtiendo rápidamente en sinónimo de alquiler de casas a corto y largo plazo. Mientras que la compañía tiene competidores, más notablemente HomeAway de Expedia y VRBO, Airbnb se ha hecho tan grande que no necesita hacer mucha publicidad para que los potenciales huéspedes y propietarios visiten su sitio.

Se podría argumentar que Uber también es un verbo y tiene un reconocimiento sin ayuda extremadamente alto, pero la compañía no ha ofrecido ninguna prueba todavía de que sabe cómo obtener beneficios. En 2019, Uber perdió más de 8 mil millones de dólares con ingresos de más de 14 mil millones de dólares y está camino de generar otros 5 mil millones de dólares en pérdidas este año. Uber sigue quemando miles de millones al año, mientras que Airbnb ha generado más de 500 millones de dólares en flujo de caja libre acumulado de 2011 a 2019.

Con la reducción de una plantilla que probablemente se había hinchado, así como con una menor necesidad de gastar en la adquisición de clientes debido a su creciente omnipresencia, Airbnb debería ser mucho más rentable en el futuro que en el pasado.

Aunque la empresa no carece de riesgos, la zonificación y la reglamentación son los primeros de la lista, ha establecido firmemente su posición de liderazgo en el sector del alquiler de viviendas y tiene una gran oportunidad de hacerse con una parte permanente de la cuota de los hoteles en el sector de la hostelería.

Airbnb cobra alrededor del 15% de las tarifas en cada estancia y no es propietaria ni tiene que mantener ninguna propiedad. Es un negocio de peaje que no posee nada, y estos son inherentemente negocios de muy alto rendimiento.

Se espera que la compañía esté valorada en unos 30 mil millones de dólares en su OPV.

El mercado global de alquileres de casas es probable que crezca a un billón de dólares o más y las comisiones podrían superar los 150.000 millones de dólares. Airbnb generó 5 mil millones de dólares en ingresos el año pasado. No es inconcebible que en 10 o 15 años, pueda hacer 5 veces esa cantidad. Airbnb tuvo un margen operativo extremadamente saludable del 31% en su último trimestre y debería poder mejorarlo con el tiempo.

En la próxima década, las acciones de Airbnb probablemente subirán con sus ingresos, que podrían muy bien duplicarse o triplicarse en el mismo período de tiempo. 30.000 millones de dólares parece una valoración razonable y esperaríamos que las acciones tengan una buena acogida si cotizan a este nivel.

Artículos relacionados:

El lujo se desmarca de la pandemia

El bloqueo político en EE.UU. debería ser bueno para estas tres acciones tecnológicas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fundada en 2019 por el ex-gestor de hedge funds Whitney Tilson, Empire Financial Research tiene como objetivo proporcionar asesoramiento, comentarios e investigaciones y análisis exhaustivos para ayudar a las personas de todo el mundo a convertirse en mejores inversores.

Berna Barshay es editora del Empire Financial Daily y colaboradora de las newsletters Empire Stock Investor y Empire Investment Report.

Fuente / Autor: Empire Financial Research / Berna Barshay

https://empirefinancialresearch.com/articles/an-ipo-completes-airbnbs-stunning-pandemic-comeback

Imagen: Airbnb

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **