Ya escribimos que al mercado no le importa quién es el presidente, y la acción de los mercados desde entonces lo ha demostrado. Acabamos de ver la mejor semana electoral para las acciones desde que Roosevelt venció a Hoover en 1932.

El 2,2% de retorno del S&P 500 el miércoles pasado fue también la mejor ganancia post-electoral de la historia, y su retorno del 7% en la semana fue su segundo mejor resultado en 2020.

Y esta no ha sido siquiera la parte más notable, más bien, es que ocurrió mientras se cuentan los votos.

Fuente: Mauldin Economics, Thomson Reuters

Sabemos que los mercados odian la incertidumbre. Sin embargo, las acciones subieron sin un claro ganador de las elecciones.

Los inversores están seguros de una cosa: dos años (al menos) de bloqueo político están asegurados Las acciones subieron ante las expectativas de un gobierno dividido.

El miércoles por la mañana, estaba claro que los demócratas mantendrían el control de la Cámara y los republicanos probablemente retendrían el control del Senado. Aunque esto último no será confirmado hasta las elecciones en Georgia el 5 de enero, los inversores apuestan a que los republicanos ganarán los dos escaños del Senado.

Por eso, no importaba quién controlara la Casa Blanca. Con el poder legislativo dividido, ninguno de ellos podría aprobar una legislación drástica. Este tipo de bloqueo ha sido históricamente bueno para las acciones.

Las grandes legislaciones, como el aumento de los impuestos a las empresas y a las ganancias de capital, causan incertidumbre. Así que los mercados se emocionaron con la expectativa de que no habrá grandes cambios en este aspecto.

Siendo estas buenas noticias para el S&P 500, hay unos sectores que se benefician más que otros de este estancamiento político.

¿Será este gobierno dividido bueno para sus acciones?

Cada ciclo de mercado es diferente. Como resultado, los datos sobre si un gobierno dividido es bueno para las acciones son mixtos.

Yardeni Research señala que el S&P 500 terminó el año en positivo el 60% de las veces en las que ningún partido tenía el control total del gobierno. Pero el grado de esos rendimientos varía.

En los 45 años en que el mismo partido controló tanto el Congreso como la Casa Blanca, el retorno medio del S&P 500 fue del 7,45%, según Dow Jones & Co. En los 46 años en que se repartió el poder, el retorno promedio fue del 7,26%.

En este momento, los asientos del Senado se reparten 48-48. Pase lo que pase en Georgia en enero, las acciones seguirán ganando.

Pero basándonos en el repunte de la semana pasada, parece bastante claro que los inversores estaban felices de evitar unos impuestos potencialmente más altos y mayor regulación.

Y un sector lo celebró más que otros.

Si las acciones tecnológicas están en una burbuja, sólo se está haciendo más grande.

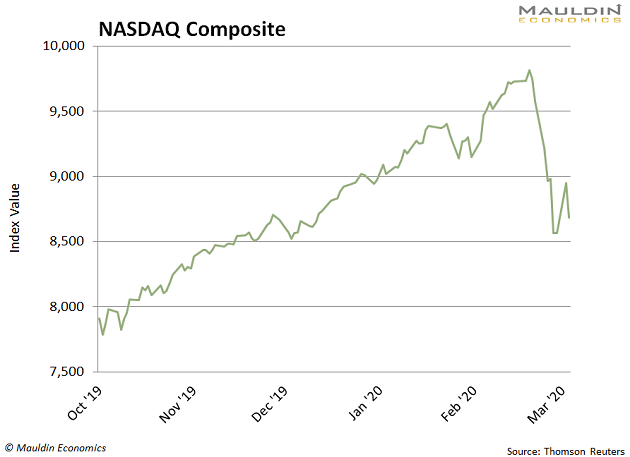

Las acciones de tecnología han tenido una carrera increíble. El Nasdaq 100 ha subido un 159% sólo en los últimos cinco años. Se habla de una "Burbuja Tecnológica 2.0", y mucha gente teme que se repita lo ocurrido en marzo de 2020:

Fuente: Mauldin Economics, Thomson Reuters

A pesar del alto rendimiento, no creemos que estemos en una burbuja tecnológica. Si comparas los precios de las acciones de tecnología de hoy con su pico de marzo de 2000, no están caras:

Fuente: Mauldin Economics, Thomson Reuters

Las cinco mayores acciones de tecnología están un 20% más baratas que en marzo de 2000. Y con la política monetaria más laxa de la Reserva Federal en la historia de los EE.UU. Con un Congreso dividido, incapaz de aprobar una legislación antimonopolio significativa en el sector, esperamos que la tecnología siga comportándose bien.

Con un Congreso dividido, Hewlett Packard Enterprises debería superar al resto del sector. La empresa es un jugador importante en el floreciente mercado de la seguridad en la nube y creemos que todos podemos estar de acuerdo en que nuestra dependencia de la nube sólo va a crecer en los próximos cuatro años.

Además, tiene una sólida rentabilidad por dividendo del 5%, que no creemos sea recortado.

La segunda compañía divide sus ventas entre visitas online y en persona, una combinación ganadora.

Walmart será otro gran ganador. Este distribuidor minorista tradicional se ha convertido en una de las empresas de comercio electrónico de más rápido crecimiento en los EE.UU.

Walmart aumentó sus ventas de comercio electrónico en un 74% durante el último año. Y muchas personas que nunca soñaron con comprar online ahora no se imaginan volviendo a tiendas llenas de gente.

Fuente: Mauldin Economics, Thomson Reuters

Hay pocas opciones mejores que Walmart para los inversores que buscan ingresos recurrentes. Este "Aristócrata de los Dividendos" ha aumentado sus dividendos durante unos increíbles 47 años consecutivos.

La compañía paga un modesto 1,7% en dividendos, sostenible y que crecerá a largo plazo.

El último de la lista es IBM Corp. Esta compañía de 109 años de edad tiene una amplia exposición a un mercado de tecnología al rojo vivo.

Big Blue controla el 90% de todas las transacciones de tarjetas de crédito y el 50% de las conexiones inalámbricas a Internet del mundo. Además, genera muchas ventas de seguridad en la nube, así que sabe una o dos cosas acerca de la seguridad de los datos de individuos y empresas.

IBM también paga un alto 5,5% de rentabilidad por dividendo, que tampoco pensamos se reducirá pronto.

Artículos relacionados:

Google, antimonopolio y dónde buscar en el sector tecnológico

Cinco acciones para proteger los datos de sus empleados (y obtener grandes beneficios)

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Desde 2004 el autor, analista y escritor financiero de best-sellers John Mauldin ha estado ayudando a inversores individuales e instituciones a desarrollar una comprensión más clara de las fuerzas que impulsan la economía mundial y los mercados de inversión desde 2004. En 2012 nace Mauldin Economics con la misión de llamar la atención de sus suscriptores sobre las inversiones específicas que John y su equipo descubren para cumplir con los objetivos de inversión más urgentes de hoy en día.

Fuente / Autor: Mauldin Economics / Rober Ross

https://www.mauldineconomics.com/the-weekly-profit/gridlock-should-be-good-for-these-3-tech-stocks

Imagen: TLNT

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **