A principios de este mes, Disney reorganizó sus negocios de Medios y Entretenimiento para fomentar el crecimiento de su negocio de streaming directo al consumidor, Disney+.

Al separar la responsabilidad de la creación de contenido de la distribución de ese contenido, Disney no sólo reorganizó la gestión por divisiones, sino que también tomó medidas para eliminar cualquier conflicto de intereses que pudiera favorecer a los negocios heredados en detrimento de la transmisión del contenido más codiciado y potencialmente franquiciado.

Las personas que dirigen las divisiones de contenido de Disney como Marvel, Pixar, Lucasfilm, ESPN y Disney Channel continuarán desarrollando, dando luz verde y produciendo nuevo contenido filmado de la misma manera que siempre lo han hecho, pero una vez que el contenido se hace, dónde acaba cae bajo el control del recién formado grupo de Distribución de Medios y Entretenimiento.

Si una serie termina en ABC, Disney Channel, o en exclusiva para Hulu o Disney+, eso depende del grupo de Distribución. Si una película se estrena en los cines o en Disney+ como parte de la suscripción o por una tarifa adicional, también es decisión del nuevo grupo de Distribución.

La tarea de crear un contenido consumible convincente se ha separado efectivamente de la forma en que se comercializa. Enviar el producto a donde tiene más sentido y será más rentable parece un movimiento intuitivo, pero pone fin a décadas de tradición en los 97 años de la compañía, como la relación estrechamente coordinada, aunque a veces polémica, entre los estudios y las cadenas de cines.

También significa que las series de televisión, que suelen desarrollarse teniendo en cuenta una determinada emisora, y las películas, que se realizan teniendo en cuenta un determinado público objetivo, podrían producirse sin una noción preconcebida de dónde se verán.

El resultado es que esta reorganización facilitará el desvío del contenido de las plataformas heredadas de Disney, como la TV y la televisión por cable, o los cines, al streaming. Leyendo los comentarios del CEO de Disney, Bob Chapek, en el comunicado de prensa, está claro que estos cambios en el organigrama fueron diseñados para apoyar el crecimiento del streaming:

"Nuestros equipos creativos se concentrarán en lo que mejor saben hacer, crear contenido de clase mundial basado en franquicias, mientras que nuestro recién centralizado equipo de distribución global se centrará en entregar y monetizar ese contenido de la manera más adecuada todas las plataformas, incluyendo Disney+, Hulu, ESPN+ y el próximo servicio de streaming internacional de Star."

Es un movimiento notable si se considera que el mayor negocio de streaming de Disney, Disney+, no se había lanzado el año pasado por estas fechas. Y que Disney ni siquiera estaba en el negocio del streaming hace tres años.

Aunque tardó en entrar en el juego del streaming , como lo hicieron la gran mayoría de las compañías tradicionales de medios, Disney, con sus más de 60 millones de suscriptores mundiales de Disney+, ha logrado un nivel de éxito en el streaming que sus antiguos compañeros del sector de medios han encontrado hasta ahora esquivo. De hecho, la compañía superó su objetivo de cuatro años, tener más suscriptores globales que los que tenía Netflix cuando Disney+ se lanzó en noviembre pasado, y lo hizo en menos de un año.

Para comprobar que Disney es ahora una verdadera fuerza dentro del streaming, eche un vistazo al nuevo mando a distancia multimedia para la PlayStation5 de Sony, que se lanzará el mes que viene. Tiene botones para el streaming de Netflix, YouTube (Google), Spotify, que han ganado popularidad en el formato de consola de videojuegos, y más sorprendente, para el relativo recién llegado Disney+.

Fuente: Empire Financial Research, Techinn

Disney le está dando a los inversores lo que quieren.

Y lo que quieren es una compañía de streaming. ¿Por qué no lo harían, dado el desempeño de Netflix en relación con las empresas de medios tradicionales en los últimos cinco años?

Fuente: Empire Financial Research, Techinn

Mirándolo de otra manera, a finales del año pasado, Netflix cotizó a un valor de empresa sobre las ganancias antes de intereses, impuestos, depreciación y amortización (EV/EBITDA) de unas 52 veces. A finales de 2019, el múltiplo de EV/EBITDA de Disney era de sólo 18 veces. Hemos elegido mirar las valoraciones de diciembre de 2019 porque el efecto de la pandemia del COVID-19 ha sido tan dramático en Disney, particularmente en su división de Parques y Experiencias, que es mucho más fácil obtener una comparación clara de cómo se valoran las dos empresas mirando el pasado pre-pandémico.

Todos los inversores con estrellas en sus ojos por ser dueños de acciones de Netflix quieren saber cuándo Disney será una compañía de streaming, porque ese es el futuro de los medios.

Los analistas ven el streaming directo al consumidor ("DTC") como el futuro de Disney. Por lo tanto, el éxito en esta área, medido por los suscriptores de pago, es lo más importante para la compañía.

El negocio de streaming de Disney, como esperábamos antes de la pandemia y esperamos aún más ahora, está "on fire".

Disney es ahora una compañía de streaming ... y Wall Street está feliz.

Pero si su estrategia comercial refleja un cambio digital, ¿no debería hacerlo también su estrategia financiera?

Algo gracioso sucedió a principios de este mes: un famoso inversor activista pidió a Disney que dejara de devolver tanto dinero a sus accionistas. En una carta al CEO Chapek, el activista y gestor de hedge funds Daniel Loeb de Third Point pidió que la compañía dejara de pagar su dividendo de 3 mil millones de dólares y que en su lugar gastara ese dinero en reforzar la programación de Disney+. Como escribió Loeb en la carta:

"Reasignando un dividendo de unos pocos dólares por acción, Disney podría duplicar con creces su presupuesto de contenido original de Disney+. Estos dólares incrementales generarían, según nuestro análisis, retornos que son múltiplos del rendimiento actual de la acción."

Es sorprendente leer que un activista suplica a un objetivo que mantenga más de su efectivo, ya que la gran mayoría de las campañas de inversores activistas piden a las empresas que aceleren las recompras, aumenten los dividendos o, de alguna otra manera, devuelvan más flujo de efectivo a los accionistas. Como comentó la newsletter DealBook del New York Times a raíz de la carta de Loeb:

"No es frecuente que un inversor activista quiera que una empresa gaste más dinero en sí misma y menos en los pagos a los accionistas."

Según el Financial Times, que informó sobre la carta, Loeb también abogó por que Disney dependiera menos de los éxitos de taquilla de los estrenos tradicionales.

"El Sr. Loeb dijo que Disney debería aceptar más el cambio de "la taquilla al hogar" y dedicar su mejor contenido a su servicio de streaming, comparando la transición de los cines a los "carruajes tirados por caballos" cuando se introdujo el automóvil por primera vez."

Aunque no lo ha comentado públicamente, Loeb debe haber estado satisfecho con el anuncio de reorganización, que claramente reposiciona a Disney para centrarse cada vez más en el envío de grandes activos de contenido a servicios digitales directos al consumidor como Disney+ y Hulu frente a los distribuidores de medios tradicionales como los cines y las redes de televisión por cable. Dado que la reorganización se anunció apenas cinco días después de que Loeb enviara su carta, es más probable que este plan haya estado en marcha durante algún tiempo, frente a la reacción fulminante de la empresa a las demandas de un nuevo accionista que posee menos de medio punto porcentual de las acciones de Disney.

Loeb consiguió lo que quería, aunque el cambio estratégico a lo digital estaba probablemente en proceso antes de que su carta fuera siquiera abierta. Puede que tenga suerte de nuevo con su deseo de ver el recorte del dividendo. Aunque el streaming puede ser el futuro de Disney, no es su pasado reciente (o presente) cuando se trata de generar dinero para pagar dividendos.

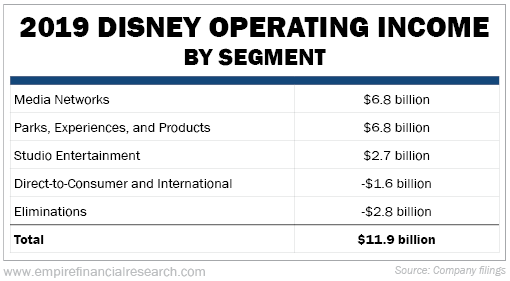

Fuente: Empire Financial Research, Disney

Loeb pudo conseguir su deseo, pero quizás no impulsado por la estrategia, sino por la necesidad, como explicó el sitio web de gráficos Chartr:

"Si Disney termina matando el dividendo durante un par de años puede que no sea porque un hedge fund los convenció de hacerlo. Probablemente es más probable que no puedan pagar un dividendo con el COVID-19 manteniendo sus parques y negocios de taquilla cerrados, y eso ni siquiera empieza a considerar la óptica de repartir potencialmente beneficios cuando su compañía acaba de despedir a 28.000 trabajadores."

Ya sea porque Disney es una compañía de streaming ahora, y esos no pagan dividendos, o porque el 25% de la capacidad de los parques y los cruceros paralizados no pagan las facturas, podemos ver de hecho que el dividendo de Disney va por el mismo camino de fumar en los parques y los DVDs de la problemática película de los años 40 Song of the South: la extinción.

Artículos relacionados:

La compañía tecnológica más importante de la que no ha oído hablar

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fundada en 2019 por el ex-gestor de hedge funds Whitney Tilson, Empire Financial Research tiene como objetivo proporcionar asesoramiento, comentarios e investigaciones y análisis exhaustivos para ayudar a las personas de todo el mundo a convertirse en mejores inversores.

Berna Barshay es editora del Empire Financial Daily y colaboradora de las newsletters Empire Stock Investor y Empire Investment Report.

Fuente / Autor: Empire Financial Research / Berna Barshay

https://empirefinancialresearch.com/articles/disney-reorganizes-for-the-digital-age

Imagen: Yahoo! Finance

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **