Un aluvión de malas noticias para Apple está poniendo en duda el argumento de que la empresa más valiosa del mundo es inmune a los riesgos relacionados con las turbulencias económicas.

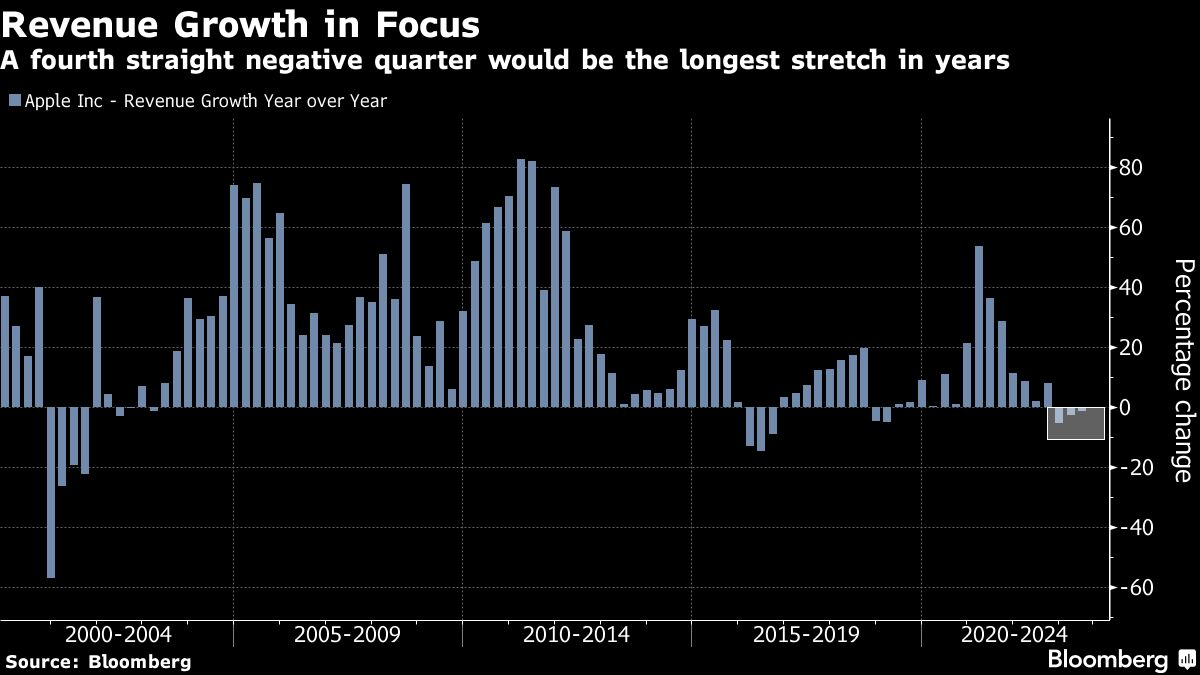

Las escasas ventas en China de sus nuevos modelos de iPhone han avivado las dudas sobre la capacidad de Apple para justificar su elevada valoración y evitar una racha de cuatro trimestres consecutivos de caída de los ingresos, lo que supondría su peor racha desde 2001. La compañía se enfrenta a tensiones políticas con China y al sobrecalentamiento de sus dispositivos, mientras que KeyBanc se ha convertido este mes en la última firma en rebajar la calificación de sus acciones.

La falta de crecimiento de Apple y el elevado coste de sus acciones están creando una desconexión difícil de ignorar, según James Abate, director de inversiones de Centre Asset Management.

"Apple tiene uno de los crecimientos más débiles entre las megacapitales, pero las acciones no se han devaluado a los múltiplos que tenían en periodos anteriores cuando no crecían", dijo en una entrevista. Abate cree que los inversores deberían cubrirse contra el riesgo de valoración de Apple mediante opciones de venta (PUT), debido a su importancia "sistémica" para el mercado bursátil.

Fuente: Advisor Perspectives, Bloomberg

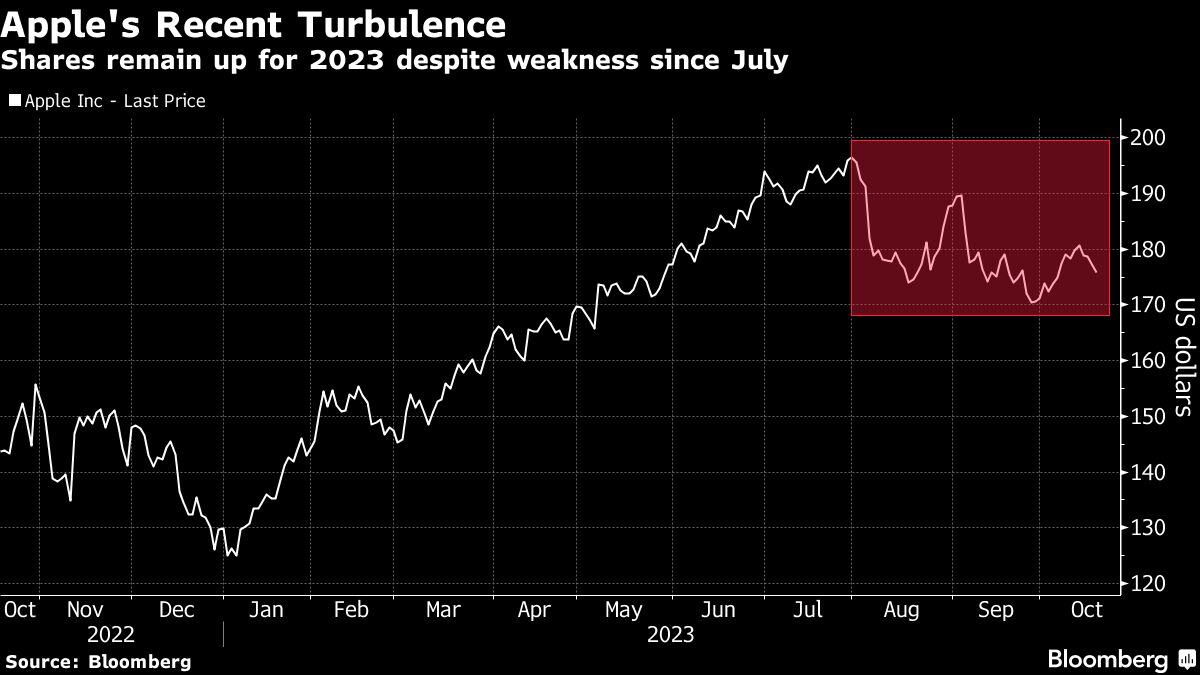

Las acciones han caído más de un 10% desde finales de julio, frente al descenso del 5,4% del índice Nasdaq 100 en ese periodo. El desplome ha borrado más de 340.000 millones de dólares de valor de mercado, aunque Apple sigue siendo el mayor componente del índice S&P 500, con más del 7,1% del peso del índice.

Esa influencia en los mercados hace que sea difícil de evitar para los inversores en renta variable, pero otras megacapitales pueden ofrecer perspectivas de crecimiento más atractivas y cotizar a múltiplos más razonables.

"Se puede argumentar a favor de Amazon como una historia de expansión de márgenes, de Microsoft y Nvidia como parte de la locura de la IA, o de Alphabet y Meta capeando una desaceleración en la publicidad de consumo, pero Apple no ha demostrado crecimiento de ingresos desde hace algún tiempo", dijo Abate. "No es como Cisco en 1999, a punto de caer por un precipicio, pero si tuviéramos una dislocación real en los mercados, el peso probablemente recaería en valores como Apple".

La empresa presentará sus resultados del cuarto trimestre a principios de noviembre, y los analistas esperan que los ingresos caigan un 1% respecto al periodo anterior. Los ingresos del conjunto del sector tecnológico S&P 500 aumentarán un 1,5% este trimestre, según Bloomberg Intelligence.

Fuente: Advisor Perspectives, Bloomberg

En este contexto, Apple cotiza a 26,5 veces los beneficios estimados, por encima del múltiplo del índice Nasdaq 100 y de su propia media a largo plazo. También cotiza con una prima en términos de ventas a plazo, mientras que su rendimiento de flujo de caja libre está por debajo del 3,7%, en comparación con su media a 10 años de alrededor del 6,4%.

Aunque se espera que el crecimiento de los ingresos de Apple vuelva a ser positivo en su ejercicio fiscal de 2024, el ritmo está muy lejos de los niveles de los últimos años, y no se espera que nuevas categorías de productos, como sus auriculares Vision Pro, se conviertan pronto en motores significativos.

Esto ya ha hecho que algunos den un paso atrás. KeyBanc Capital Markets recortó recientemente su opinión sobre el valor al equivalente de una calificación de mantener, citando preocupaciones sobre la valoración y el potencial de crecimiento.

Tras una serie de rebajas este año, la valoración de consenso del valor -una aproximación a la proporción de valoraciones de comprar, mantener y vender- ha caído un 9% desde su máximo de diciembre. Menos de dos tercios de los analistas consultados por Bloomberg recomiendan comprar, con mucho la proporción más baja entre las megacapitales.

"Siempre hay retos, pero éste parece un momento más complicado, especialmente con el múltiplo en el extremo superior del rango histórico", dijo Michael Kirkbride, gestor de cartera de Evercore Wealth Management. "Somos muy cautos a la hora de añadir posiciones aquí, pero nos encantaría comprar a un precio más bajo".

A pesar de ello, Kirkbride afirma que Apple merece el beneficio de la duda, dada la capacidad de la empresa para sortear tiempos difíciles en el pasado.

"Apple sigue siendo una marca líder en todo el mundo, tiene una experiencia sin igual en la cadena de suministro y su flujo de caja libre significa que el rendimiento del capital es históricamente diferente del que se obtiene en otras empresas. Merece la pena quedarse por eso."

Artículos relacionados:

¿Se acercan días oscuros para Apple?

La nueva Vision Pro de Apple: innovadora... y ridícula

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Ryan Vlastelica

Imagen: Bloomberg

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **