La compañía de cuidado de la salud más diversificada del mundo ofrece a un inversor conservador rendimientos razonables con una probabilidad de pérdida extremadamente baja. Antes de entrar en los detalles, es importante ponerle en antecedentes. Esta idea fue para un cliente conservador que tiene una alta asignación en bonos y quería un poco de exposición a acciones. En general, para los inversores conservadores, sugerimos que sólo se expongan a las acciones de alta calidad.

"Regla Nº 1: Nunca pierdas dinero.

Regla Nº 2: Nunca olvides la Regla Nº 1 "

Warren Buffett

Algunas personas encuentran graciosas las palabras de Buffett o no piensan mucho en ellas. Pero si piensa en el tipo de empresas que Warren Buffett ha comprado, entonces entendemos cómo y por qué Buffett ha tenido tanto éxito. Simplemente, las empresas de alta calidad con un foso que se compran a un precio razonable es poco probable que resulten en una pérdida. Una empresa así, en nuestra opinión, es Johnson & Johnson.

La empresa no sólo es la mayor empresa de atención médica por capitalización de mercado (380.000 millones de dólares) sino también por ventas (82.000 millones de dólares). Cotiza a 16x las ganancias estimadas de 2021, 12,5x su EBITDA estimado, y tiene una rentabilidad por dividendo del 2,8%. El dividendo se ha incrementado en cada uno de los últimos 53 años mientras que la compañía ha tenido 36 años consecutivos de crecimiento ajustado de las ganancias operativas. El 70% de los ingresos proviene de productos que tienen cuota de mercado mundial número 1 o 2, mientras que 26 productos tienen más de 1.000 millones de dólares en ventas anuales. Todos hechos atractivos de esta gran compañía, pero los siguientes son los puntos que encontramos más atractivos.

La compañía opera 3 divisiones principales: Farmacéutica (51% de las ventas), Dispositivos Médicos (32% de las ventas) y Salud del Consumidor (17% de las ventas).

Esto se relaciona con la tesis de la Regla No. 1. Johnson &Johnson no sólo fabrica medicamentos, sino que también tiene dos negocios adicionales que proporcionan estabilidad y reducen el riesgo de los inversores. Los dispositivos médicos en general son un negocio recurrente debido a los costes de cambio (en un médico acostumbrado a un determinado instrumento y entrenado en él, es poco probable que se vaya fácilmente a por los productos de la competencia). Debido al tamaño de Johnson &Johnson, los médicos también saben que obtendrán el apoyo y la red adecuados. Consumer Health consiste en productos tan conocidos como Tylenol, Motrin, Benadryl, Nicorette, Imodium, Pepcid y Sudafed, productos para la piel como Neutrogena y Rogaine, y otros productos de salud conocidos como Band-Aid y Listerine.

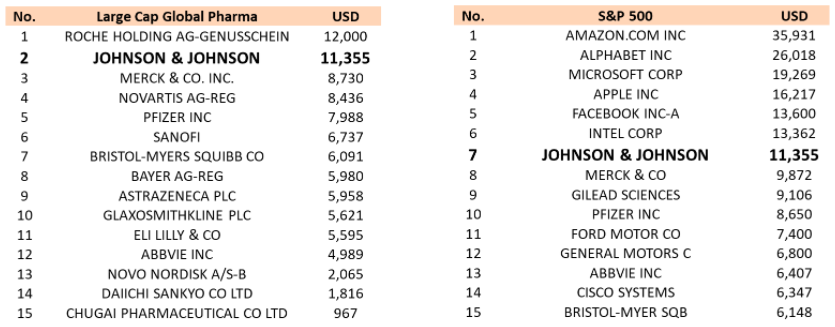

Si miramos al sector farmacéutico global de gran capitalización, no hay muchas compañías tan diversificadas como Johnson &Johnson. La siguiente tabla muestra la segmentación de los ingresos según Bloomberg. Como se muestra, la mayoría de las compañías se centran en la industria farmacéutica con alternativas diversificadas (a Johnson &Johnson) como Sanofi, GlaxoSmithKline, Bayer y Roche. Descartamos a Sanofi debido a su menor rendimiento de capital. Bayer estaba fuera de juego debido al riesgo de litigio del herbicida Roundup.

Acciones de la "Regla Nº 1". Eliminamos Glaxo debido al barullo que están haciendo con sus diversos negocios. Eso deja a Roche, que honestamente parece interesante y merece la pena más trabajo, pero hay que tener en cuenta que la mayoría de las acciones en circulación no tienen derecho a voto.

Fuente: Fat Alpha

Dentro de cada segmento, Johnson & Johnson también está diversificada, siendo las subcategorías más grandes la inmunología (17% de la división farmacéutica), la cirugía (12% de los dispositivos médicos) y la belleza (6% de salud del consumidor).

Fuente: Fat Alpha

Como los ingresos farmacéuticos pueden ser a veces volátiles, queríamos ver su contribución a las ventas. Entre los 10 productos principales podemos ver que 4 medicamentos representan el 21% de los ingresos de Johnson & Johnson.

Fuente: Fat Alpha

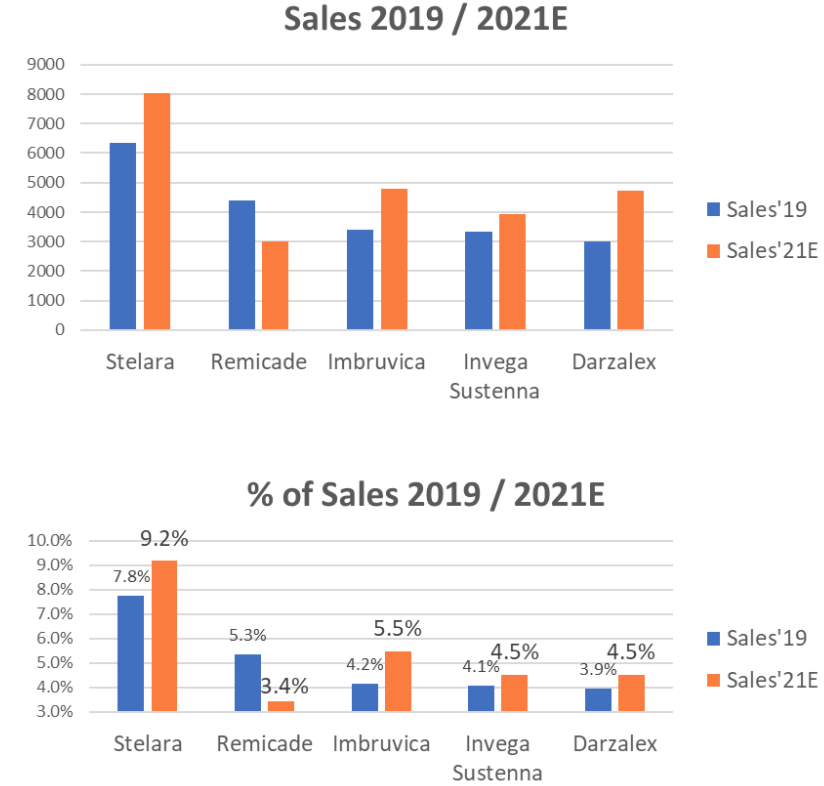

De los cinco principales medicamentos que representan esencialmente el 50% de las ventas de la división farmacéutica, se espera que cuatro de ellos sigan creciendo y contribuyan a las ventas. En 2019, Stelara, Imbruvica, Invega Sustenna y Darzalex crecieron 23%, 30%, 14% y 48% respectivamente, mientras que sólo los que están fuera de patente desde 2016, Remicade, disminuyeron (-18%). Se espera que esta tendencia continúe como muestran las proyecciones de ventas para 2021:

Fuente: Fat Alpha

No estamos particularmente preocupado por la capacidad de Johnson & Johnson para llevar nuevos medicamentos al mercado debido a dos hechos. En primer lugar, el tamaño importa. El gasto en investigación y desarrollo de Johnson & Johnson es mayor que el de cualquier otra compañía farmacéutica, excepto Roche. Los 11.300 millones de dólares que gastaron fueron los séptimos más altos entre todas las compañías del S&P 500.

Fuente: Fat Alpha

En segundo lugar, Johnson & Johnson cumple. Gastar mucho dinero no tiene sentido si no se gasta bien. En el informe anual de la compañía, Johnson & Johnson declara qué porcentaje de las ventas se atribuye a los nuevos productos introducidos en los últimos 5 años. Excepto en 2016 y 2017 donde este porcentaje cayó al 22%, cada dos años desde 2010 a 2019, los nuevos productos fueron el 25% de las ventas.

Fuente: Fat Alpha

El negocio ha generado consistentemente retornos de dos dígitos sobre el capital y los fondos propios durante más de una década. El ROE medio ha sido del 25% mientras que el ROIC medio ha sido del 21%. Los márgenes son estables con un margen bruto medio del 69% (65-70% en la última década) y un margen EBITDA medio del 31%.

Fuente: Fat Alpha

En la última década, el flujo de caja operativo de Johnson & Johnson ha sido de 187.000 millones de dólares acumulativos, mientras que la empresa gastó 11.000 millones de dólares en capex, 59.000 millones de dólares en adquisiciones, 78.000 millones de dólares en dividendos y 48.000 millones de dólares en recompras. La compañía ha devuelto 126.000 millones de dólares a los inversores. Si se consideran los 45.000 millones de dólares en depreciación y amortización, la nueva inversión neta es de sólo 25.000 millones de dólares. Durante ese mismo período, Johnson & Johnson aumentó las ganancias operativas y el EBITDA en 9 y 14 mil millones de dólares respectivamente.

A lo largo de su historia, la empresa ha logrado sobrevivir a numerosas crisis. En 1982 cada bote de Tylenol fue retirada, ya que siete personas murieron debido a botes manipulados. En 2010, se retiraron 43 medicamentos para niños, ya que problemas en la fabricación dieron lugar a cantidades inconsistentes de ingredientes. En 2019 se retiró el talco para bebés, lo que llevó a la decisión en 2020 de interrumpir sus ventas en los EE.UU. y Canadá. Nótese que toda la división de Cuidado del Bebé es sólo el 2% de los ingresos totales, mientras que el talco para bebés es el 0,5% de las ventas de Salud del Consumidor de los EE.UU. Por último, está el acuerdo pendiente de los opiáceos con los estados que buscan 26,4 mil millones de dólares de los cuales sólo 5 mil millones de dólares son de Johnson & Johnson. La compañía ya apartó 4 mil millones de dólares, como se mencionó en la conferencia del tercer trimestre de 2019, mientras tiene 19 mil millones de dólares en efectivo y equivalentes.

Hemos utilizado una variedad de métodos de valoración y en general, las acciones parecen estar cotizando justo por debajo del valor razonable, pero subimos el WACC en un 2% extra para los valores terminales. Si se mantiene el WACC en 6,42% durante todo el tiempo, las acciones cotizan con un descuento significativo al valor justo. Y eso es así, incluso si asumimos una tasa de crecimiento conservadora y márgenes de flujo de caja proyectados que están por debajo de los históricos (margen de FCF proyectado de 22,4 - 26,3% vs 23,4 - 28,3% en los últimos 5 años).

Cuando aumentamos el WACC para el valor terminal en un 2%, el valor justo es de alrededor de 163 dólares (eso implica un EV/EBITDA de 11x para el valor terminal). Un modelo de descuento de dividendos con un crecimiento del 6,3% (similar a las tendencias recientes), un crecimiento a perpetuidad del 3% y un 8,42% para el valor terminal da un valor de 144 dólares (obsérvese que el actual dividendo a plazo es de 4,04 dólares frente a un BPA'20e de 7,93 dólares y un FCF LTM de 6,60 dólares). Considerando la cantidad de cobertura e información disponible sobre la compañía, esto no debería ser una gran sorpresa (pero como se ha señalado, estamos usando proyecciones conservadoras).

Encontrar una compañía de tan alta calidad a un valor justo en estos días es una sorpresa. Lo más importante es que Johnson & Johnson continuará aumentando su valor durante muchos años. En los últimos 20 años, el S&P ha tenido un rendimiento anual del 6,2% mientras que Johnson & Johnson ha generado un 8,4%. Eso significa que un dólar en el año 2000 se convirtió en 4,05 dólares en el 2020 contra sólo 2,31 dólares para el S&P 500.

Las estimaciones de BPA para 2021 y 2022 son de 9,87 y 10,57 dólares respectivamente. Aplique un múltiplo de 20x a 10 dólares y obtiene 200 dólares que en 2 años es un 20% de retorno anual. Incluso si se tarda 3 años, el resultado es un 13% de rendimiento anual. Además, cualquier corrección del mercado es sólo una oportunidad para aumentar el rendimiento futuro en Johnson & Johnson. Digamos que tenemos una repetición de marzo de 2020 y un inversor compra más acciones a 110 dólares (para un coste promedio de alrededor de 125 dólares), en ese caso el retorno anual a 3 años es del 17% asumiendo la normalización de las condiciones.

La compañía ha estado trabajando en una vacuna y acaba de comenzar los estudios de la fase final con 60.000 voluntarios. Esto es importante, pero no es nada nuevo ya que la compañía lo había anunciado hace tiempo. Es la cuarta vacuna en esta fase, pero podría ser enorme si tiene éxito porque a diferencia de las otras vacunas, la de Johnson & Johnson sólo necesita una dosis y puede ser almacenada en una nevera durante más tiempo (3 meses). La compañía será capaz de producir 1.000 millones de dosis al año. La compañía ha dicho que "La vacuna será proporcionada a una base global sin fines de lucro para uso de emergencia en caso de pandemia". Pero eso no significa que no buscará nunca un beneficio. Incluso si se produce a coste inicialmente, podría convertirse en la vacuna de moda. Eso sería altamente rentable para Johnson & Johnson como producto independiente, pero también para las ventas indirectas adicionales de otros productos. Sin embargo, nuestra tesis se mantiene, con o sin el fármaco de la vacuna, pero el mercado todavía no está poniendo en precio ningún éxito de la vacuna.

Empresa conservadora, de bajo riesgo y alta calidad, ideal para que un inversor conservador forme una cartera a largo plazo que supere el índice a lo largo del tiempo. Una acción "Regla Nº 1" que podría sorprender al alza con una vacuna COVID-19 o algún otro fármaco. Independientemente de ello, las acciones pagan un dividendo constante (2,8%) que es superior al de los bonos del Tesoro bonos o de bajo riesgo y se espera que siga aumentando a un ritmo mejor que el del mercado durante mucho tiempo en el futuro.

Artículos relacionados:

Covetrus: el mercado de la salud para mascotas en EE.UU. puede seguir pagando

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Sophocles Sophocleous es responsable de gestión de activos en SPA Financial Services. Entre 2014 y 18 años, gestionó carteras de acciones institucionales para el Cyprus Development Bank, y anteriormente estuvo 11 años en Londres en Argo Capital Management. En Fat Alpha escribe sus opiniones personales sobre los mercados y las acciones con fines informativos y educativos.

Fuente / Autor: Fat Alpha / Sophocles Sophocleous

https://fatalpha.com/jj-set-it-and-forget-it/

Imagen: Expansión

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **