La pandemia de Covid-19 encendió la industria tecnológica en 2020.

Mientras los estrictos cierres y las medidas de distanciamiento social paralizaban el mundo, también había provocado un aumento de la demanda de todo tipo de productos, desde comercio electrónico hasta servicios de streaming y bicicletas estáticas conectadas a Internet. Las empresas que ofrecían herramientas de productividad digital, como la firma de videoconferencias Zoom, se convirtieron en nombres muy conocidos. El entusiasmo fue más evidente en el mercado bursátil, donde el índice NASDAQ 100, de gran peso tecnológico, se multiplicó por más de dos desde el punto más bajo de la pandemia hasta su máximo en diciembre de 2021.

La euforia casi ha terminado.

Los mercados han sufrido este año bajo una combinación tóxica de tipos de interés al alza e inflación elevada. El índice S&P 500 se ha desplomado cerca de un -20%, pero los precios de las acciones de los valores tecnológicos son los que se han desplomado más precipitadamente: los valores tecnológicos ya han perdido más de un tercio de su valor este año. Incluso el grupo FAANG de grandes empresas tecnológicas que había dominado el mercado en los últimos años, Meta Platforms, propietaria de Facebook, Amazon, Apple, Netflix y Alphabet, matriz de Google, se han desplomado, de media, un enorme -47%.

La fuerte caída del año pasado significa que las acciones tecnológicas están ahora en oferta. Sin embargo, no todas son buenas ofertas. A medida que el mundo se adentra en una recesión, creemos que los inversores harían mejor en quedarse con los grandes valores tecnológicos, ya que tienden a ser más resistentes durante las recesiones.

Tenemos los ojos puestos en un valor en particular: Microsoft.

No se equivoque: Microsoft no será inmune a una recesión económica.

El impacto negativo de la ralentización de los envíos mundiales de dispositivos informáticos personales (PC) ya ha empezado a notarse en el informe de resultados de Microsoft. En sus últimos resultados trimestrales, la empresa registró un descenso interanual del -15% en sus ingresos OEM de Windows, el precio que los fabricantes de PC pagan a Microsoft por instalar el sistema operativo Windows en sus dispositivos.

En medio de una crisis mundial del coste de la vida, los consumidores y las empresas se han apretado el cinturón. Esto ha provocado un fuerte descenso de la demanda de dispositivos PC en 2022. Según la empresa de investigación IDC, se espera que los envíos mundiales de PC disminuyan un -12,8% este año, hasta 305 millones de unidades, frente a los 349 millones de 2021. Es probable que la debilidad de la demanda persista en 2023, con un nuevo descenso previsto de los volúmenes de envío hasta los 300 millones de unidades. Esta ralentización de la demanda de dispositivos PC debería afectar negativamente a las ventas de portátiles Windows OEM y Surface.

Pero no todo está perdido.

La debilidad del negocio de Microsoft relacionado con los PC se verá compensada por la fortaleza de su negocio de computación en la nube, cuyos ingresos aumentaron un 24,2% interanual en el primer trimestre del ejercicio 2023, hasta 25.700 millones de dólares, lo que representa más de la mitad de los ingresos totales de Microsoft. Aunque la economía mundial se encamina hacia una desaceleración, la rama de computación en nube de Microsoft debería seguir siendo relativamente resistente, ya que los clientes empresariales tienden a firmar contratos plurianuales, que son menos sensibles a los cambios en las demandas de los consumidores.

Dado que Microsoft se centra en las grandes organizaciones, es poco probable que sus clientes se retrasen en los pagos. Esto contrasta fuertemente con Amazon Web Services (AWS), que empezó como un servicio para desarrolladores y muchos de sus clientes son start-ups tecnológicas. El elevado coste de cambiar de proveedor de nube también significa que los márgenes seguirán siendo elevados. Además, es probable que Microsoft cuente con una cartera de contratos plurianuales pendientes de contabilizar como ventas, lo que supondría un colchón adicional para su cuenta de resultados. Microsoft no publica explícitamente esta cifra, pero Amazon y Google tienen una cartera de pedidos de 104.300 millones de dólares y 52.400 millones de dólares, respectivamente.

Además, la historia de crecimiento a largo plazo del sector de la computación en nube sigue siendo positiva a medida que más industrias y empresas trasladan sus cargas de trabajo tecnológico a Internet. Además, los servicios analíticos de gama alta ofrecidos por los proveedores de cloud computing, que utilizan técnicas como la inteligencia artificial (IA) y el aprendizaje automático, también se han convertido en un atractivo cada vez mayor para las empresas que buscan identificar patrones en los datos y extraer nuevas perspectivas.

Microsoft se ha introducido recientemente en el sector financiero. Desde el lanzamiento de su nube de servicios financieros en noviembre de 2021, Microsoft ha captado como clientes a Morgan Stanley y HSBC. En octubre de este año, Microsoft anunció una ampliación de su asociación con UBS que hará que más del 50% de las aplicaciones de UBS se ejecuten en Microsoft Azure durante los próximos cinco años. Más recientemente, el 12 de diciembre de 2022, anunció un acuerdo de diez años para prestar servicios de computación en nube y análisis de datos al London Stock Exchange Group.

La competencia es cada vez mayor. Además de los tres grandes proveedores de servicios en la nube (Amazon, Microsoft y Google), empresas como IBM y Oracle también han lanzado sus propias ofertas. Cabe señalar, sin embargo, que los servicios en la nube de Microsoft han ido ganando terreno frente a sus competidores, en particular Amazon, que actualmente tiene el 32% del mercado de infraestructura en la nube, y sigue siendo el mayor actor, según datos de Canalys (gráfico 1). Mientras que la cuota de mercado de Amazon se ha mantenido constante en los últimos años, Microsoft ha ido ganando terreno, ampliando su cuota de mercado del 14% en el cuarto trimestre de 2017 al 22% en el tercer trimestre de 2022.

Microsoft ha ido ganando cuota de mercado a lo largo de los años

Fuente: FSMOne

Para todo el año fiscal 2023, la dirección sigue esperando un crecimiento de dos dígitos de los ingresos y los beneficios de explotación. No está nada mal. Además, Microsoft mantiene una posición de tesorería neta, con 107.300 millones de USD en efectivo en su balance, lo que constituye el 5,6% de las reservas de todas las empresas no financieras del índice S&P 500. En un entorno de recesión, el efectivo es el rey. En un entorno recesivo, el efectivo es el rey. La enorme pila de efectivo no sólo permitirá a Microsoft sortear las difíciles condiciones económicas, sino que también permitirá a la empresa retener a sus mejores talentos e incluso realizar adquisiciones a precios de ganga.

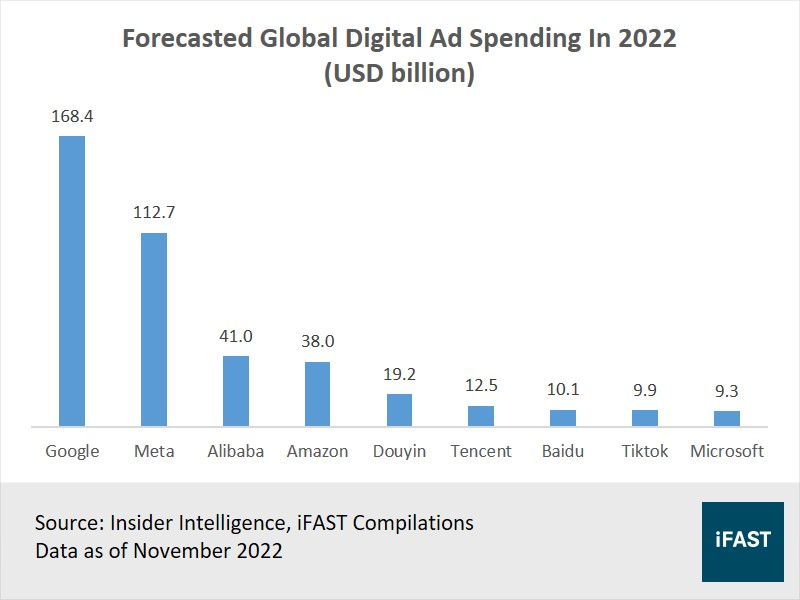

Cuando pensamos en el sector de la publicidad digital, nos vienen a la cabeza dos nombres: Google y Meta. No es de extrañar, dado el dominio de ambas empresas en este sector de casi 600.000 millones de dólares (Google en anuncios de búsqueda y Meta en redes sociales). Aunque las dos empresas seguirán representando casi la mitad del gasto en publicidad digital este año, el dominio del duopolio en el sector se ha ido debilitando, a medida que los recién llegados se han ido haciendo con una parte del gasto en publicidad digital.

Tiktok, en particular, ha arrasado en el sector. De hecho, el desafío de Tiktok ha sido tan intenso que Meta ha reinventado Facebook e Instagram a imagen y semejanza de su rival chino, introduciendo nuevas funciones que se parecen mucho a los vídeos cortos de Tiktok. Las marcas también han trasladado su inversión publicitaria a Amazon, mientras que Apple también vende ahora muchos anuncios propios. ¿Y Microsoft? Nunca se consideró una amenaza real.

Sería un error.

Aunque Microsoft sigue siendo un actor pequeño en el sector de los anuncios digitales, se espera que se lleve discretamente alrededor del 2% del gasto en publicidad digital este año, algo menos que TikTok (gráfico 2). LinkedIn, que registró un aumento interanual de los ingresos del 17% en el primer trimestre del ejercicio 2023, es actualmente el líder en publicidad digital B2B y ya genera más ingresos que algunas redes de tamaño medio, como Snapchat y Twitter.

Se espera que Microsoft acapare cerca del 2% del gasto mundial en publicidad digital este año

Fuente: FSMOne

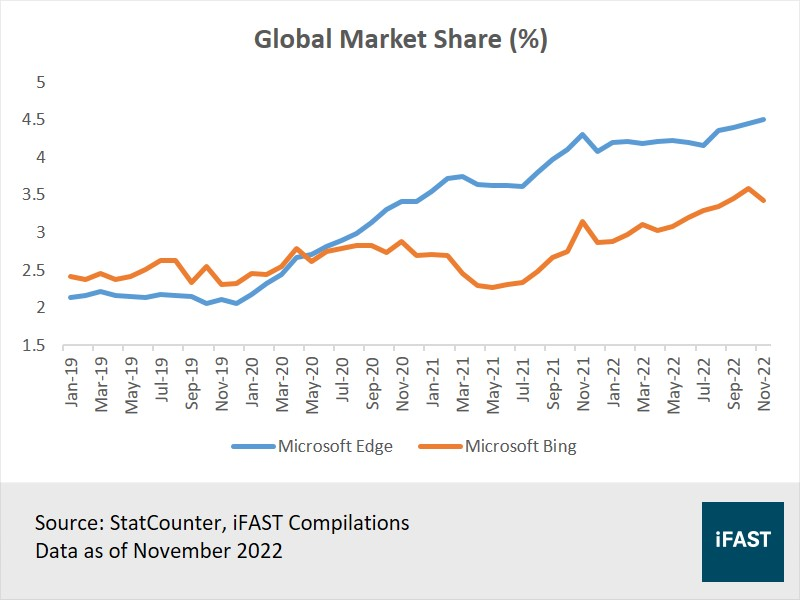

Las propiedades publicitarias de Microsoft también incluyen la búsqueda Bing (¿todavía existe Bing?), que actualmente sólo posee una pequeña porción del mercado de búsquedas que está casi monopolizado por Google. Tal es el dominio de Google que el término "Google" no es sólo un sustantivo para identificar el motor de búsqueda, sino también un verbo que significa buscar en Internet. Es cierto que la hegemonía de Google en el sector de las búsquedas es inexpugnable a corto plazo (¿quién utiliza Bing?), pero Bing no está perdiendo relevancia.

Lo creas o no, la gente utiliza Bing. Aunque Bing ocupa un distante segundo lugar por detrás de Google, ha ido ganando cuota de mercado a lo largo de los años (gráfico 3). El lento y constante crecimiento de usuarios de Microsoft Edge también ha experimentado una lenta pero constante mejora, lo que ha ayudado a los ingresos por búsquedas y publicidad de Bing. Además, Bing no solo se utiliza para búsquedas en el navegador. El motor de búsqueda de Microsoft también está integrado en otros productos y servicios, como la suite Office 365 y Xbox, además de potenciar las búsquedas por voz a través de Cortana y Alexa de Amazon.

Microsoft Bing y Edge han ido ganando cuota de mercado

Fuente: FSMOne

mportante, Microsoft está relativamente aislada de la función de Transparencia de Seguimiento de Aplicaciones de Apple, que obliga a las aplicaciones a pedir permiso si quieren rastrear la actividad de un usuario en aplicaciones y sitios web de otras empresas. Un número desproporcionado de usuarios de iPhone ha optado por desactivar el seguimiento, y esto está empezando a perjudicar a las plataformas publicitarias que dependen en gran medida de este tipo de seguimiento, como Facebook y Snapchat. Microsoft, que principalmente ofrece anuncios basados en sus propios datos de origen, permanecerá indemne.

El signo más seguro de que Microsoft es una fuerza a tener en cuenta en el sector de los anuncios digitales es que Netflix eligió a Microsoft para gestionar su oferta de suscripción con publicidad (Google también pujó por el contrato), una decisión que sorprendió a la mayoría. Microsoft pretende duplicar su negocio publicitario de 10.000 millones de dólares anuales a 20.000 millones de dólares de ingresos. Si alcanza este objetivo, Microsoft se convertirá en el sexto vendedor mundial de publicidad digital, por detrás de Bytedance (propietaria de Douyin y Tiktok).

Han pasado más de dos décadas desde la primera incursión de Microsoft en el mercado de las videoconsolas con el lanzamiento de su consola Xbox. Los fabricantes de consolas suelen utilizar sus dispositivos como reclamo para vender juegos de alto margen sobre los que suelen tener derechos exclusivos. Este ha sido también el planteamiento de Microsoft: Microsoft pierde hasta 200 dólares por cada consola Xbox que vende, y recupera las pérdidas vendiendo títulos de juegos individuales, que suelen costar entre 40 y 60 dólares cada uno, y accesorios de juego. Microsoft también compensa la pérdida de ingresos con su servicio de suscripción Game Pass, que ofrece a los jugadores acceso a una biblioteca rotativa de títulos por sólo 10 dólares al mes.

Por ahora, Sony sigue teniendo ventaja en el sector de las consolas. Sus últimas consolas, PlayStation 4 y 5, han superado con creces las ventas de sus equivalentes Xbox. Sony también tiene más juegos exclusivos, que atraen a jugadores muy fieles. Sin embargo, la adquisición de Activision Blizzard por parte de Microsoft, si se lleva a cabo, podría cambiar el equilibrio de poder.

A principios de este año, Microsoft anunció que iba a adquirir Activision Blizzard, la famosa editora de videojuegos salpicada por un escándalo, por 69.000 millones de dólares, con diferencia la mayor adquisición del sector de los videojuegos y la mayor de la historia de Microsoft, más del doble de lo que pagó por LinkedIn en 2016. La adquisición convertirá a Microsoft en la tercera empresa de videojuegos del mundo por ingresos, por detrás de Tencent y Sony.

No es difícil entender por qué Microsoft se ha lanzado a por Activision Blizzard.

Para empezar, Microsoft disponía del efectivo necesario para adquirir Activision Blizzard. Lejos de ser una adquisición impulsada por la deuda, la transacción de 69.000 millones de dólares fue una operación totalmente en efectivo.

Además, Activision Blizzard tiene mucho contenido. En el mundo de los videojuegos, el contenido es el rey, y Microsoft es consciente de ello. Activision Blizzard posee las franquicias Call of Duty, Warcraft, Diablo y Starcraft. Call of Duty, en particular, es muy popular entre los jugadores y una gran fuente de ingresos para la empresa. Históricamente, "Call of Duty" ha sido el juego más vendido de la industria cada año. Su popularidad no ha decaído: la última entrega de la franquicia logró unas ventas de 1.000 millones de dólares en sólo 10 días, la más rápida en alcanzar ese hito en la historia de la franquicia. Por ello, añadir el contenido de Activision Blizzard al catálogo de juegos de Microsoft podría potenciar enormemente el atractivo de su servicio de suscripción Game Pass.

A largo plazo, Microsoft pretende impulsar su oferta de juego en la nube, que permite a los jugadores transmitir juegos al dispositivo de su elección, incluidos teléfonos inteligentes, PC, tabletas o incluso una consola Xbox, por 15 dólares al mes. La tecnología subyacente utiliza la destreza de Microsoft en la computación en nube (los juegos se alojan y renderizan en los centros de datos industriales de Microsoft), prescindiendo de la instalación y eliminando la necesidad de que los jugadores posean una potente (y a menudo cara) consola o PC de juegos.

La dirección está clara: Microsoft está construyendo una plataforma de juegos que puede llegar a miles de millones de jugadores a través de cualquier dispositivo -ya sea en consola, PC, smartphone o a través de streaming en la nube- y Activision Blizzard es una pieza importante del rompecabezas. En palabras de Phil Spencer, CEO de Microsoft Gaming, "los jugadores de cualquier dispositivo... deberían poder encontrar el contenido al que quieren jugar." Esta visión también se apoyará en el negocio de computación en la nube de Microsoft, en el que ya tiene una ventaja competitiva.

Pero eso no es todo. Microsoft también tiene la intención de mejorar la monetización de su contenido de juegos, y la empresa está considerando la posibilidad de introducir niveles más baratos, con publicidad, para su servicio de suscripción Game Pass. También está creando un programa publicitario que permitirá a las marcas anunciarse en los juegos gratuitos de Xbox. Con la ampliación de la biblioteca de juegos de Activision Blizzard, la estrategia de monetización de Microsoft mejora aún más. Además, Activision Blizzard también es propietaria del popular juego gratuito para móviles "Candy Crush Saga", lo que permitirá a Microsoft ampliar aún más su alcance en la publicidad para móviles.

Todo esto podría cambiar las reglas del juego de Microsoft.

Principales riesgos:

1. La adquisición de Activision Blizzard por Microsoft puede fracasar. La Comisión Federal de Comercio de EE.UU. (FTC) está intentando bloquear la adquisición, argumentando que permitiría a la Xbox de Microsoft obtener acceso exclusivo a los juegos de Activision, en particular a la franquicia "Call of Duty", y la situaría en posición de dominar el mercado de los videojuegos. Si la FTC se sale con la suya, Microsoft se vería obligada a deshacer la transacción.

Pero no todo está perdido.

Para responder a las preocupaciones de los reguladores, Microsoft ha firmado un acuerdo de 10 años con Nintendo para poner "Call of Duty" en sus plataformas. La misma oferta se ha hecho a Sony. Además, no todos los intentos de la FTC de bloquear fusiones han tenido éxito. El intento del regulador de impedir que UnitedHealth Group adquiriera Change Healthcare fue frustrado por el Tribunal de Distrito de EE.UU. a principios de este año. Un intento similar de bloquear la adquisición de Imperial Sugar por U.S. Sugar Corporation también ha sido desestimado.

En este momento, creemos que el impacto de la adquisición no se ha valorado en su totalidad. Activision Blizzard cotiza actualmente a 75,79 USD por acción (a 27 de diciembre de 2022), lo que supone un fuerte descuento del 20% respecto a la oferta de compra de Microsoft de 95 USD por acción, y refleja el escepticismo de los inversores sobre el éxito de la fusión. Por lo tanto, incluso si el acuerdo fracasa, no habrá un gran impacto para Microsoft.

2. La recesión en 2023 podría ser más profunda de lo previsto. Aunque esperamos una recesión mundial en 2023, es probable que sea relativamente leve. Aquí radica el segundo riesgo de inversión: la economía mundial podría sumirse en una recesión más profunda de lo previsto, especialmente si la Fed endurece en exceso su política. Esto podría provocar una fuerte desaceleración en los negocios de Microsoft relacionados con el PC.

Con o sin Activision Blizzard, Microsoft sigue siendo un valor atractivo. No solo el negocio de computación en la nube de la empresa está ganando tracción en una industria de rápido crecimiento, Microsoft también está haciendo incursiones en las industrias de la publicidad digital y los juegos, ambas dominadas actualmente por sus otros rivales. Con un historial consolidado en el área de la tecnología, Microsoft tiene sin duda los cimientos para construir un negocio fuerte.

¿Qué mejor momento que éste para invertir en Microsoft?

Artículos relacionados:

Amazon es omnipresente. Pero ya no es invencible

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fundada en el año 2000 en Singapur, Fundsupermart.com es la división Business-to-Consumer de iFAST Financial Pte Ltd.

FSM ofrece una amplia gama de productos y servicios de inversión, con más de 1.600 fondos y más de 900 bonos, carteras gestionadas, acciones cotizadas en Singapur, Hong Kong y EE.UU. y fondos cotizados (ETF), productos de seguros y servicios de planificación patrimonial. FSMOne.com también cuenta con artículos de análisis y múltiples herramientas en su sitio web y aplicación móvil que pueden ayudar a los inversores a ampliar sus ideas de inversión.

Fuente / Autor: FSMOne / You Weiren

Imagen: TechCrunch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **