En tiempos de catástrofe y destrucción, a menudo surge la idea de que los esfuerzos de reconstrucción conducirán al crecimiento económico. La idea de que reparar los daños y reponer los bienes destruidos crea puestos de trabajo que estimulan el consumo y la actividad económica es tentadora. Sin embargo, como explicó el economista francés Frédéric Bastiat en su famosa «Teoría de las ventanas rotas», este razonamiento es fundamentalmente erróneo. En lugar de generar beneficios económicos netos, la destrucción desvía recursos y riqueza que podrían haberse utilizado para fines más productivos, ahogando en última instancia el crecimiento económico real.

Los acontecimientos recientes, en particular la devastación causada por los huracanes Helene y Milton en 2024, ofrecen un claro ejemplo de por qué la destrucción no genera prosperidad económica a largo plazo. A pesar del impulso a corto plazo en la actividad económica de los esfuerzos de reconstrucción, las implicaciones económicas más amplias son mucho más perjudiciales. En este post, profundizaremos en la Teoría de las Ventanas Rotas de Bastiat, la aplicaremos a las secuelas de los huracanes y explicaremos por qué la destrucción y la necesidad de reponer los bienes perdidos arrastran el consumo futuro en lugar de crear nuevo valor económico.

Frédéric Bastiat introdujo la «Teoría de las ventanas rotas» en su ensayo de 1850 «Lo que se ve y lo que no se ve». La teoría se ilustra con un ejemplo sencillo: Un niño lanza una piedra contra el escaparate de un comerciante, rompiéndolo. Aunque algunos pueden argumentar que esta destrucción beneficia a la economía -después de todo, el tendero debe pagar a un cristalero para que arregle el escaparate, lo que crea trabajo-, la idea clave reside en lo que no se ve.

Si el tendero no hubiera tenido que sustituir el escaparate, podría haber gastado ese dinero en otra cosa, tal vez nuevas existencias, equipamiento o incluso ahorros personales. La reparación no crea nueva riqueza, sino que se limita a reponer lo perdido. El gasto forzoso del comerciante en el escaparate desvía recursos que podrían haberse utilizado para mejorar su negocio o ahorrar para el futuro.

El principio de Bastiat se extiende más allá de un escaparate roto a cualquier forma de destrucción, ya sea natural o provocada por el hombre. La destrucción conduce a una mala asignación de los recursos, arrastrando el consumo futuro y no dejando a la sociedad más rica que antes. Este es un punto crítico que a menudo se pasa por alto en el análisis económico posterior a una catástrofe.

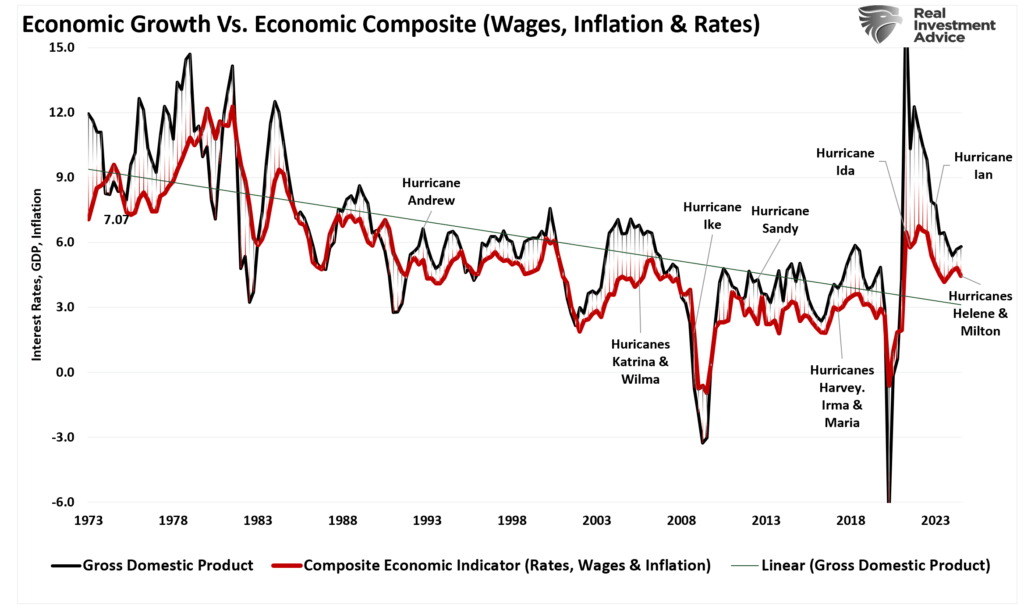

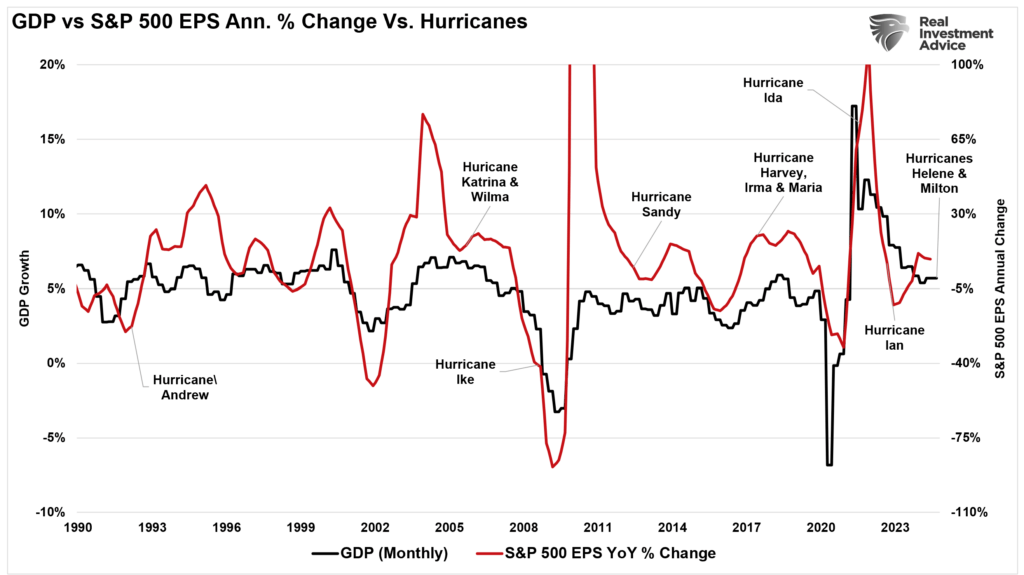

La devastación causada por el huracán Helene y el huracán Milton en 2024 ofrece un crudo recordatorio de por qué la destrucción no fomenta el crecimiento económico. Los dos huracanes arrasaron comunidades, destruyendo hogares, empresas, infraestructuras e industrias enteras en las regiones afectadas. Tras estos desastres, algunos analistas económicos argumentaron que los esfuerzos de reconstrucción impulsarían las economías locales, creando puestos de trabajo en la construcción y estimulando la demanda de materiales, bienes y servicios. El siguiente gráfico es un compuesto económico de salarios, inflación y tipos de interés comparado con el crecimiento económico. Hay dos puntos cruciales.

El primero es que la inflación, los salarios y los tipos de interés siguen las tendencias del crecimiento económico debido a su interrelación. Así pues, las predicciones de una mayor inflación en el futuro son incorrectas a menos que se produzca un repunte de la actividad económica que las acompañe. En segundo lugar, aunque tras los huracanes se produjeron repuntes de la actividad, la tendencia a la baja del crecimiento económico a largo plazo no se vio afectada.

Fuente: Real Investment Advice

Es cierto que es probable que se produzca un repunte de la actividad económica a medida que el gobierno, los seguros y las donaciones privadas apoyen los esfuerzos de reconstrucción. Sin embargo, la tendencia a largo plazo del crecimiento económico seguirá disminuyendo. He aquí por qué:

1. Arrastre del consumo futuro

Como sugiere la teoría de Bastiat, la reconstrucción de viviendas, empresas e infraestructuras sustituye a la riqueza perdida. La destrucción causada por los huracanes obligó a familias, empresas y gobiernos locales a desviar recursos futuros hacia la reconstrucción. Tales acciones desvían dinero del ahorro, la inversión para el crecimiento o la compra de nuevos bienes y servicios. En otras palabras, adelantar el consumo futuro limita el crecimiento futuro.

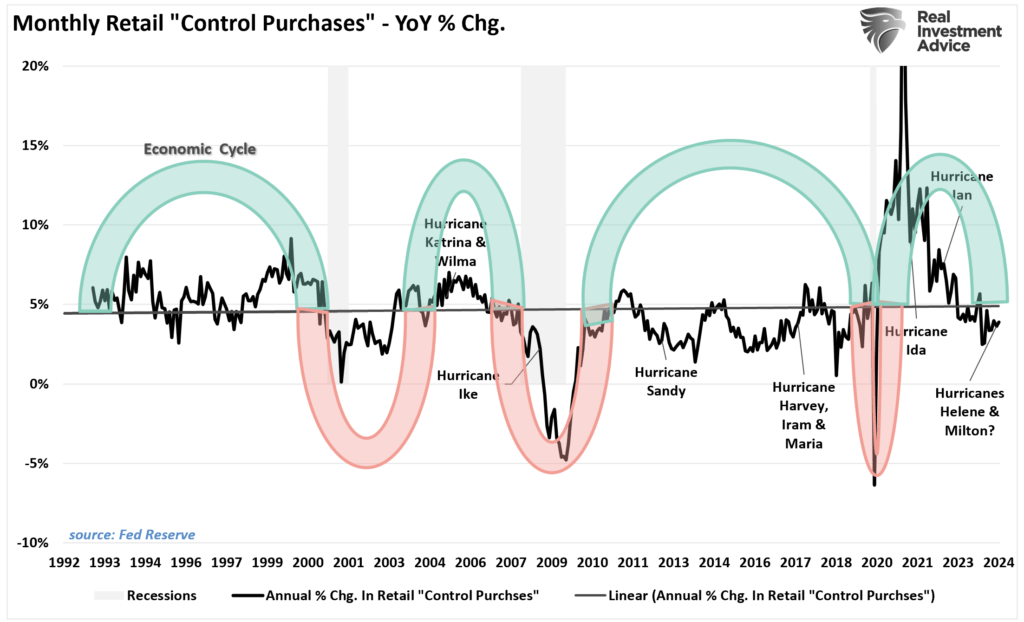

Por ejemplo, los residentes que planean mejorar sus casas o comprar vehículos nuevos en los próximos años ahora están utilizando esos fondos para reparar los daños en su lugar. Las empresas, sobre todo las pequeñas, deben gastar en reparaciones en vez de en ampliaciones o nuevas líneas de productos. El gráfico siguiente muestra la tasa anual de variación del gasto minorista en compras de control frente a los huracanes y el ciclo económico. Como era de esperar, los huracanes precedieron a repuntes del gasto minorista que se desvanecieron rápidamente.

Fuente: Real Investment Advice

El resultado neto es una economía que no crece más deprisa, sino que utiliza sus recursos de forma ineficiente para volver a su estado anterior al huracán.

2. Mala asignación de recursos

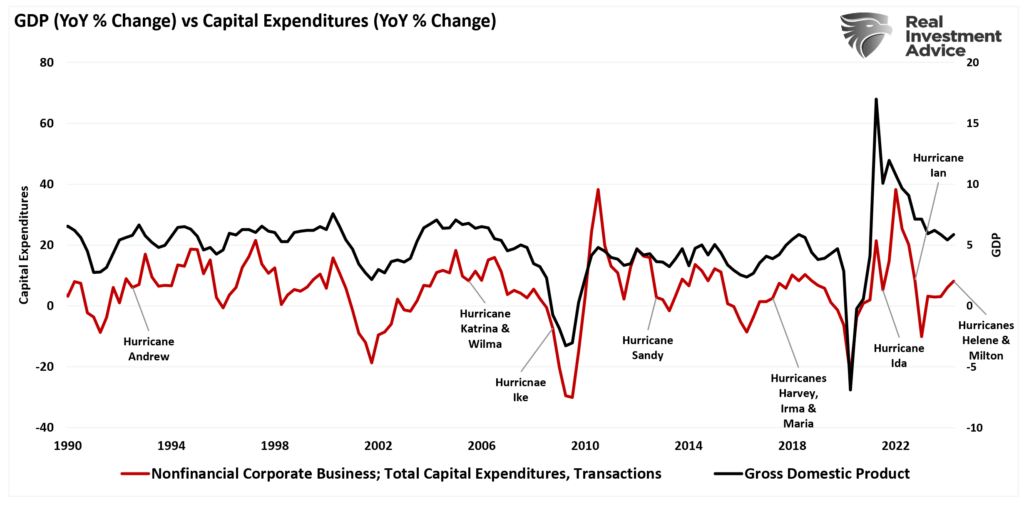

Las catástrofes también provocan una mala asignación de los recursos económicos. Los economistas deberían desear que el capital se invirtiera en inversiones productivas que impulsen el crecimiento futuro, como la innovación, la tecnología y la mejora de las infraestructuras. El proceso de «creación de riqueza» depende del gasto en inversiones de capital que conduzcan al crecimiento. Como es lógico, a menudo se produce un impulso a corto plazo del gasto de capital y del crecimiento económico, que se desvanece una vez finalizado el gasto.

Fuente: Real Investment Advice

En el caso de los huracanes Helene y Milton, los gobiernos locales reorientarán los fondos a la ayuda de emergencia y la reconstrucción. De nuevo, veremos un repunte del crecimiento económico a corto plazo. Sin embargo, esas acciones privan ahora de fondos para futuros proyectos como la educación y el desarrollo de infraestructuras sin nuevos aumentos de la emisión de deuda. Las empresas privadas se enfrentan al mismo dilema. Aunque los seguros proporcionarán cierto alivio, en el futuro las empresas reorientarán sus planes de gasto de capital para reconstruir y reparar los daños existentes. Tales acciones limitan el crecimiento futuro y, con ello, el proceso de «creación de riqueza».

3. Destrucción del capital social

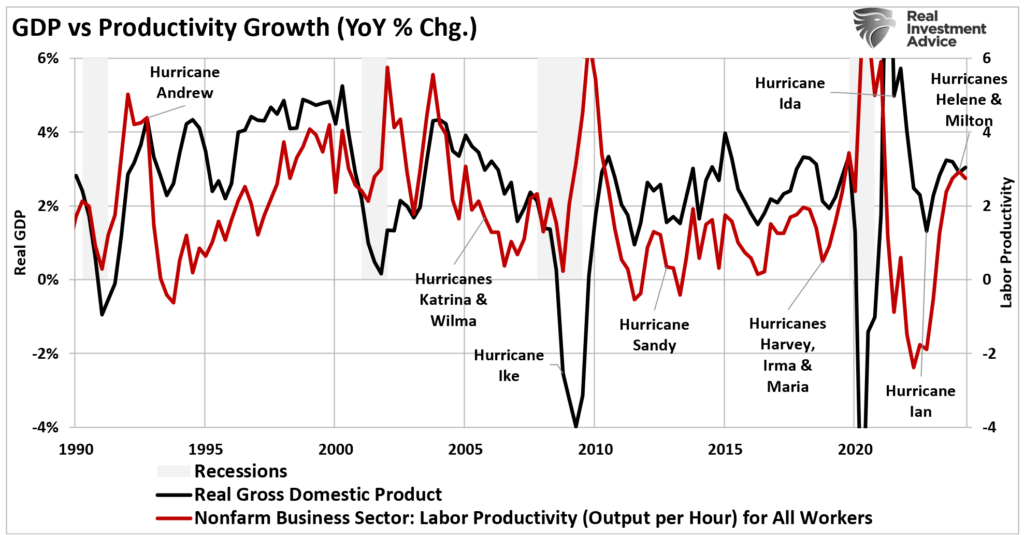

Cuando los huracanes destruyen viviendas, empresas e infraestructuras, destruyen valioso capital social. Esto incluye desde maquinaria y herramientas hasta carreteras, puentes y fábricas. La destrucción de este capital conlleva una importante pérdida de productividad, ya que las empresas deben cerrar temporalmente o funcionar a capacidad reducida hasta que puedan reemplazar los activos dañados. Así se observa en el siguiente gráfico de productividad frente a crecimiento económico.

Fuente: Real Investment Advice

Pensemos en las industrias más afectadas por los huracanes, como la agricultura, la pesca y la industria manufacturera. Las empresas de estos sectores perdieron a menudo activos físicos y semanas o incluso meses de capacidad productiva. Aunque la reconstrucción puede crear puestos de trabajo a corto plazo, la pérdida de capital y la consiguiente disminución de la productividad tendrán efectos más duraderos en la economía.

La clave de la «teoría de las ventanas rotas» de Bastiat es que la destrucción crea la ilusión de un crecimiento económico a corto plazo al desplazar los recursos. En el caso de los recientes huracanes, se producirá un repunte temporal del PIB. En particular, las medidas de recuperación retrasarán el inicio de una recesión durante un tiempo más. Sin embargo, ese impulso a la actividad representa meramente la reposición de la riqueza perdida, no la creación de nueva riqueza.

Para los inversores, esto tiene repercusiones en los mercados financieros. Dado que los inversores valoran las acciones en función de los beneficios futuros, el impacto en los beneficios empresariales suele ser negativo al principio, ya que las empresas en la trayectoria de estas tormentas experimentan paradas de producción, daños en las infraestructuras e interrupciones en la cadena de suministro. Sin embargo, las secuelas de estos acontecimientos suelen revelar un panorama más complejo.

Impacto inmediato en los beneficios:

Efectos negativos a corto plazo: Las empresas, en particular las de los sectores minorista, hostelero y energético, se enfrentan a fuertes descensos de ingresos debido a los cierres operativos. Por ejemplo, tras el huracán Katrina en 2005, varias industrias de la costa del Golfo sufrieron importantes interrupciones de ingresos.

Aumento de los costes: Las empresas de seguros, construcción y materias primas suelen experimentar un aumento de la demanda tras un huracán, pero el incremento de los costes de mano de obra y materiales puede reducir sus márgenes.

La actividad económica que sigue a la destrucción -reconstrucción de viviendas, infraestructuras y empresas- puede impulsar temporalmente sectores como la construcción, los servicios públicos y los bienes de consumo. Por ejemplo, tras los huracanes Harvey e Irma en 2017, los esfuerzos de reconstrucción impulsaron un aumento temporal de los ingresos de la construcción y una mayor demanda de bienes duraderos.

Sin embargo, ese repunte es temporal, no permanente. Una vez concluida la fase de reconstrucción, los beneficios de estas empresas vuelven a los niveles anteriores a la tormenta. Además, la destrucción generalizada suele desviar recursos de inversiones más productivas, lo que merma las perspectivas de crecimiento a largo plazo. Como se muestra, la tasa de variación anual de los beneficios sigue el crecimiento económico. Si el crecimiento económico no se beneficia a largo plazo de la destrucción, tampoco lo harán los beneficios.

Fuente: Real Investment Advice

Los analistas utilizan el argumento de Bastiat de que la destrucción crea prosperidad económica basándose en un malentendido de la creación de riqueza. El verdadero crecimiento económico se produce cuando la producción de nuevos bienes y servicios aumenta la riqueza global de la sociedad. En cambio, la destrucción obliga a sustituir los bienes y servicios existentes, con lo que no se produce un aumento neto de la riqueza.

Piénsalo de este modo: si la destrucción es beneficiosa para la prosperidad económica, ¿por qué no celebrar un acontecimiento anual en el que el Gobierno bombardee una gran ciudad? Visto así, la ilógica del argumento de la «destrucción creativa» se hace evidente.

Aunque necesarios, los esfuerzos de reconstrucción tras los huracanes Helene y Milton no representan progreso económico. Por el contrario, ponen de manifiesto el coste de la destrucción. Los recursos gastados en la reconstrucción ya no pueden destinarse a fines más productivos. A largo plazo, este desvío de recursos ahoga el crecimiento económico al reducir el capital disponible para la inversión, la innovación y el consumo futuro.

En lugar de crear prosperidad, la destrucción impone costes económicos significativos que obstaculizan el crecimiento a largo plazo. Los responsables políticos, los empresarios y los inversores deben reconocer que, aunque la reconstrucción es necesaria, no representa un verdadero progreso económico. Lo mismo cabe decir de las intervenciones gubernamentales, los aumentos de la asistencia social y los créditos fiscales.

El verdadero crecimiento proviene de políticas que apoyan el aumento de las inversiones productivas, la innovación y la asignación eficiente de los recursos. Como inversores, deberíamos esperar esas políticas. Como ciudadanos, esas son las políticas que debemos exigir.

Artículos relacionados:

El mito del “estado emprendedor”

El cuento de hadas del multiplicador keynesianoV

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/bastiat-and-the-broken-window/

Imagen: Economics Online

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **