Lo que se avecina es, sin duda, un capítulo bastante delicado en el drama del ciclo de auge y caída provocado por la política monetaria de Estados Unidos: el Sistema de la Reserva Federal (Fed) de Estados Unidos está a punto de poner fin a su política ultra laxa. La razón: después de muchos años de tipos de interés excepcionalmente bajos, con la mayoría de los tipos de interés reales, es decir, ajustados a la inflación, incluso en territorio negativo, y una enorme entrada de dinero de nueva creación en el sistema económico y financiero, la inflación de los precios de los bienes está asomando su fea cabeza.

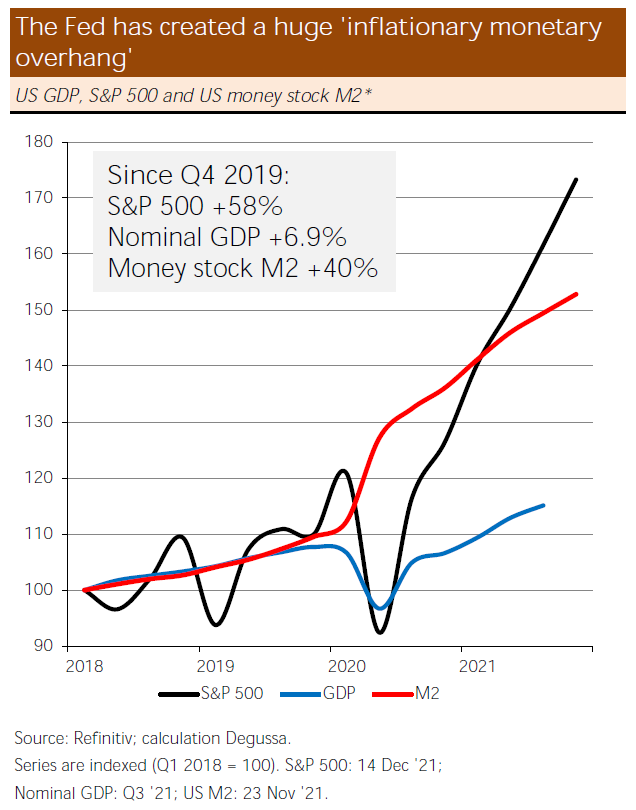

En noviembre de este año, los precios de los bienes de consumo en EE.UU. subieron un 6,8% en comparación con el año anterior, la tasa más alta desde 1982. En septiembre, la inflación de los precios de la vivienda en EE.UU. fue del 19,5% interanual. Es más, desde finales de 2019 hasta diciembre de 2021, los precios de los bienes agrícolas subieron un 47 por ciento y los de los metales industriales un 44,5 por ciento. Sobre todo, el índice bursátil estadounidense S&P 500 ganó alrededor del 58 por ciento. ¿Qué ocurrirá si la Fed comienza su "lucha contra la inflación" subiendo los tipos de interés y frenando el crecimiento de la masa monetaria?

Fuente: Mises Institute, Refinitiv, Degussa

El examen de la teoría austriaca del ciclo económico ayudará a responder a esta pregunta. En primer lugar, nos hace comprender lo que la política monetaria expansiva de la Fed ha hecho al sistema económico y financiero. A principios de 2020, en respuesta a los cierres dictados políticamente, la Fed llevó los tipos de interés a niveles extremadamente bajos, comenzó a monetizar la deuda y puso efectivamente una "red de seguridad" bajo el sistema financiero: prometió a los inversores evitar cualquier impago de créditos políticamente indeseable.

La Fed ha aumentado la oferta monetaria M2 en alrededor de un 40% desde finales de 2019, en gran parte comprando los bonos recién emitidos por el gobierno y pagándolos con dólares estadounidenses creados de la nada. El gobierno, a su vez, pagó el dinero a los hogares y las empresas privadas, lo que resultó en un aumento de M2. El dinero extra se utiliza ahora para comprar bienes y servicios, no sólo bienes de consumo, sino también activos como acciones, bonos, inmuebles, viviendas, etc. La espectacular expansión de M2 explica en gran medida el reciente aumento de los precios de los bienes.

La política de la Reserva Federal de bajar artificialmente los tipos de interés también ha contribuido a hacer subir los precios de los bienes. En el caso de los precios de las acciones, la razón es obvia. Un descenso de los tipos de interés reduce los costes de endeudamiento de las empresas, lo que se traduce en mayores beneficios, que hacen subir los precios de las acciones. Además, la supresión de los tipos de interés por parte de la Reserva Federal hace que los inversores descuenten los beneficios futuros a una tasa menor, lo que se traduce en valores presentes más altos y, por tanto, en precios de las acciones más elevados. Lo mismo ocurre con la vivienda.

Incluso los precios de las materias primas, como, por ejemplo, los precios de la energía, se ven afectados por la política de tipos de interés extremadamente bajos de la Fed. Los precios de las materias primas suelen fijarse en función de su producto de valor marginal descontado. ¿Qué significa esto? Los inversores valoran una materia prima en función de su contribución a los beneficios futuros, descontados al presente.1 Cuanto más bajo sea el tipo de interés actual, mayor será el valor presente de una materia prima (en otras palabras, los precios de las materias primas serían más bajos si los tipos de interés no hubieran alcanzado niveles extremadamente bajos, en igualdad de condiciones).

Y lo que es más importante, la bajada artificial de los tipos de interés por parte de la Fed ha distorsionado la estructura de la producción y el empleo. Ha llevado a las empresas a invertir cada vez más en sectores que consumen más tiempo (industrias de bienes de capital) a expensas de invertir en sectores que consumen menos tiempo (industrias de bienes de consumo). Como resultado, el empleo se ha desviado de la industria de bienes de consumo hacia la industria de bienes de capital, mientras que los inversores, como los bancos, las compañías de seguros, los fondos de pensiones, etc., han invertido su dinero más en la industria de bienes de capital y menos en la de bienes de consumo.

¿Qué ocurre si la Reserva Federal sube los tipos de interés? En primer lugar, los tipos de interés más altos reducen el crecimiento del crédito y de la oferta monetaria y, por tanto, la inflación de los precios de los bienes. Por supuesto, incluso una ralentización de la expansión monetaria puede desencadenar un fuerte descenso de los precios de los activos, como los precios de las acciones y de la vivienda, ya que los inversores pueden deshacerse de las inversiones en acciones e inmuebles si esperan que el endurecimiento monetario les prive del hasta ahora generoso apoyo al aumento de los precios de los activos.

Además, el aumento de los tipos de interés hace que los consumidores restablezcan sus proporciones preferidas de consumo y ahorro. El ahorro aumenta a expensas del consumo. Las empresas se dan cuenta entonces de que la demanda de sus productos está por debajo de las expectativas. Sus inversiones resultan poco rentables. La inversión en instalaciones y equipos se detiene de forma fulminante. Se recortan puestos de trabajo. La industria de bienes de capital se ve especialmente afectada: el aumento de los tipos de interés revela que las empresas han invertido demasiado en bienes de capital y demasiado poco en la producción de bienes de consumo.

La recesión-depresión subsiguiente, la caída, es el doloroso proceso de ajuste mediante el cual la economía corrige la mala asignación de los escasos recursos causada por el auge impulsado por la inflación. Los precios de los sectores de bienes de capital aumentaron demasiado durante el auge, y hay que permitir que bajen durante la caída para que los precios de los bienes de capital, los salarios y el despliegue de los bienes de capital y la mano de obra en el proceso de producción vuelvan a alinear la producción con la demanda real. El plan de la Reserva Federal para endurecer su política contribuiría al necesario proceso de ajuste de la estructura de producción y empleo.

El fuerte aumento de los precios de los bienes y servicios en todo el mundo, resultado directo de la política de cierres, se está traduciendo ahora en una ola masiva de inflación, posibilitada por el enorme "excedente monetario" creado por la Fed. Esto demuestra claramente que la política de aumentar la oferta monetaria y llevar los tipos de interés a niveles extremadamente bajos sólo puede llegar hasta cierto punto: el público está cada vez más descontento con el aumento de la inflación, lo que está presionando a los responsables de la política monetaria en Washington para que tomen medidas.

¿Qué se puede esperar de la Fed? Hay dos escenarios posibles: (1) la Fed va en serio, realmente quiere reducir la inflación de los precios de los bienes de consumo de nuevo hacia la marca del 2 por ciento, o (2) la Fed sólo quiere evitar que la inflación se descontrole, pero no quiere abandonar el nuevo régimen de aumento de la inflación.

El escenario (1) no es imposible, pero es relativamente improbable. Según la doctrina económica y política imperante, la Fed no debe frenar la inflación a costa de desencadenar otra crisis económica y financiera. Sopesando los costes de una recesión frente a los costes de una mayor inflación, se considera que este último es el mal menor, sobre todo porque mucha gente probablemente no ha vivido un periodo de alta inflación y no sabe mucho sobre los daños económicos, sociales y políticos causados por una mayor inflación persistente.

El escenario (2) parece ser más probable. Esto significa que la Fed levantaría un poco el pie del acelerador de la política monetaria, reduciendo sus compras mensuales de bonos (es decir, reduciendo el ritmo de aumento de la cantidad de dinero) y/o subiendo los tipos de interés. Sin embargo, este endurecimiento de la política no tendría como objetivo provocar una recesión-depresión para reequilibrar la economía. Sólo pretendería evitar que la inflación se descontrole y, al mismo tiempo, permitir que la inflación se asiente en un nivel más alto, en el rango del 4 al 6 por ciento anual, de forma permanente.

En el escenario (2), la Fed haría que la economía estadounidense entrara en un régimen de inflación elevada. Hacerlo probablemente pospondría lo inevitable durante un tiempo, pero no resolvería el problema de inflación subyacente. Exacerbaría los problemas causados por la inflación al recurrir a una inflación aún más elevada. La verdad es que la inflación es una política que no puede durar. Esta es una idea central de la teoría austriaca del ciclo económico. Ludwig von Mises (1881-1973) era muy consciente del problema de la inflación y advirtió contra cualquier política inflacionista de este tipo:

"Con respecto a estos esfuerzos, debemos destacar tres puntos. Primero: la política inflacionista o expansionista debe dar lugar a un exceso de consumo, por un lado, y a una mala inversión, por otro. De este modo, dilapida el capital y perjudica el estado futuro de la satisfacción de las necesidades. Segundo: el proceso inflacionario no elimina la necesidad de ajustar la producción y reasignar los recursos. Simplemente la pospone y la hace más problemática. Tercero: la inflación no puede ser empleada como política permanente porque, si se mantiene, debe conducir finalmente a la ruptura del sistema monetario."

Dada la reciente evolución de los precios en los mercados financieros, los inversores parecen apostar por algo parecido al escenario (2), lo que, si leen correctamente el futuro próximo, debe suscitar una seria preocupación por lo que va a ocurrir más adelante en términos de inflación y la destrucción económica, social y política que provocará.

Artículos relacionados:

¿Por qué el aumento de la demanda no trae más oferta?

Tipos de interés "reales": la pieza del rompecabezas que falta y que la corriente dominante ignora

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / horsten Polleit

https://mises.org/wire/welcome-new-chapter-latest-boom-bust-cycle

Imagen: Wall Street Mojo

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **