En un primer artículo, introdujimos el concepto de monedas digitales de bancos centrales (CBDC) al por menor y por qué los bancos centrales pueden querer emitirlas. En este, vamos a examinar las dificultades prácticas que deben superar las CBDC. Para ello, analizaremos las tres funciones básicas del efectivo, a saber, actuar como medio de cambio, depósito de valor y unidad de contabilidad. Esperamos que, al hacer esto, se entienda por qué es mucho más difícil lanzar una CBDC que cualquier criptodivisa o sistema de pago electrónico común y corriente, y que se aprecie el genial invento que es el efectivo físico.

Cuando pensamos en el dinero físico, inmediatamente pensamos en él como un depósito de valor y un medio de intercambio. El dinero en efectivo vale lo mismo mañana (al menos nominalmente) que hoy, y podemos comprar fácilmente cosas con él en una tienda.

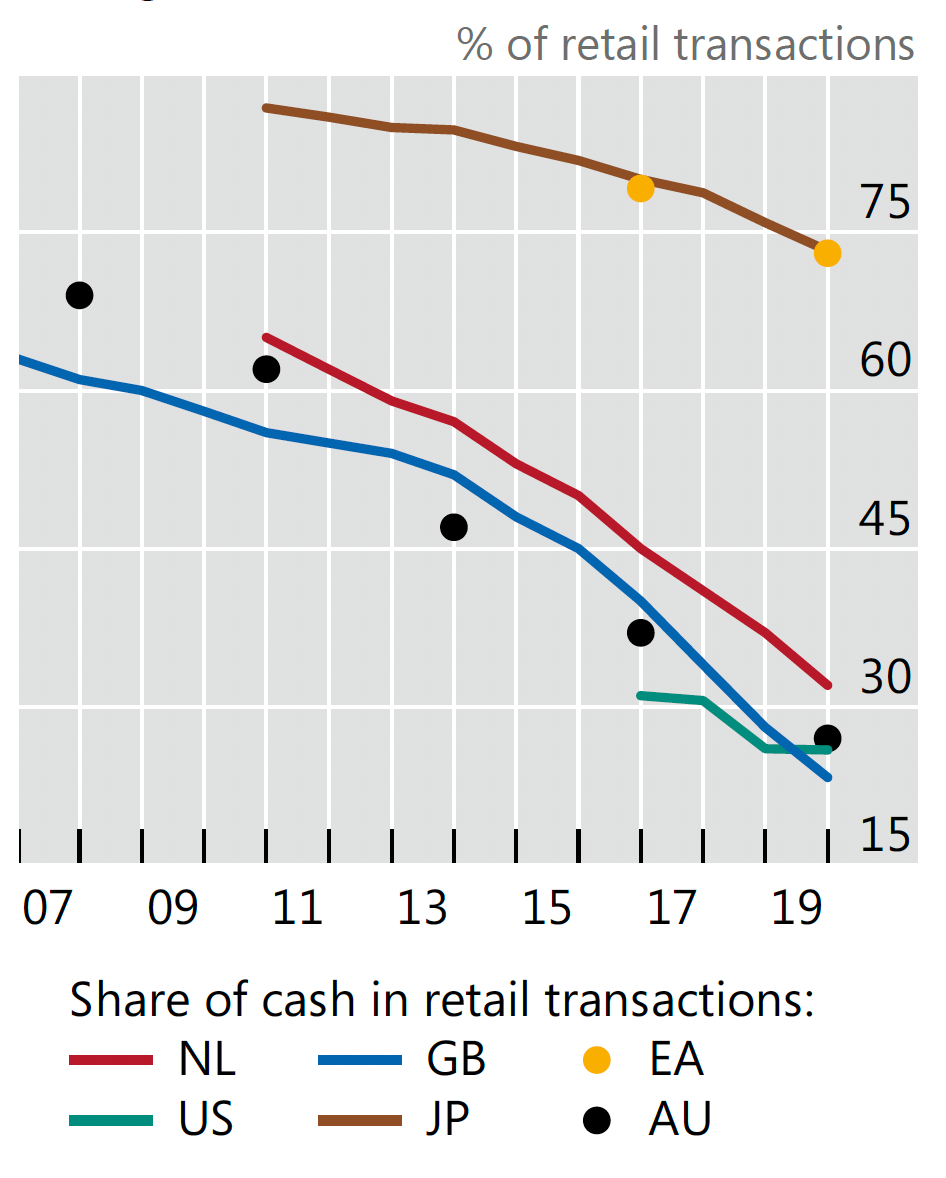

El problema de las CBDC es que son electrónicas y puede que la gente de Silicon Valley y las grandes ciudades no se dé cuenta de ello, pero hay mucha gente que no puede vivir sin dinero físico. En 2019 el Access to Cash Review concluyó que el 17% de la población del Reino Unido necesita efectivo físico para vivir su vida. Disponer solo de efectivo electrónico les causaría graves trastornos en sus negocios o les imposibilitaría adquirir los bienes que necesitan para la vida diaria. Y esto en uno de los países más desarrollados del mundo. En la zona euro (EZ) y en Japón, el uso de efectivo físico es mucho más frecuente que en el Reino Unido o en Estados Unidos, como muestra el siguiente gráfico.

Porcentaje de transacciones al por menor realizadas en efectivo

Fuente: Klement on Investing, BIS

Una de las razones principales de esta necesidad de efectivo físico es que la infraestructura de tecnología de la información (TI) y telecomunicaciones no está disponible para acceder a los modernos sistemas de pago electrónico las 24 horas del día. Y este es uno de los principales retos que deben superar las CBDC. Una CBDC tiene que estar disponible las 24 horas del día y no puede sufrir cortes o caídas de los servidores. Esto significa que, o bien se dispone de una infraestructura informática enormemente robusta en todas partes (lo que requeriría miles de millones en inversiones en infraestructuras incluso en los países más desarrollados), o bien la CBDC debe ser transferible y poder utilizarse como método de intercambio fuera de línea. La idea actual es que las CBDC serán probablemente transferibles fuera de línea en cantidades limitadas para permitir su uso como método de intercambio incluso en ausencia de conexiones a Internet.

Pero aquí está el problema. Si se puede transferir fuera de línea, ¿cómo se asegura que es una transacción válida? Las tecnologías de libro mayor distribuido, que están en el corazón de todas las criptomonedas, se basan en el concepto de prueba de trabajo o prueba de participación, en el que una transacción se valida mediante cálculos en ordenadores que demuestran que eres el propietario legítimo de una moneda. Si no se tiene conexión a un ordenador, ¿cómo se puede obtener una prueba de trabajo o una prueba de participación? Por ello, es probable que haya límites a la cantidad de CBDC que puede cambiar de manos antes de que sea necesaria una prueba de participación. Si la prueba de participación falla, las transacciones pueden deshacerse sin perturbar demasiado el sistema de pagos en general.

Pero aquí está la siguiente dificultad. Si se utiliza la tecnología de libro mayor distribuido como base de un CBDC, se aumenta su seguridad porque la información sobre el CBDC y las transacciones pasadas se almacena en muchos ordenadores y, por tanto, es menos propensa a los hackeos y ciberataques. Sin embargo, al distribuir la información sobre los tokens (o monedas) de la CBDC también se reduce la velocidad de las transacciones. Los sistemas de pago gestionados por un libro de contabilidad central, como todos los sistemas de tarjetas de crédito, los sistemas de pago electrónico o las cuentas bancarias, pueden gestionar decenas de miles de transacciones por segundo. Bitcoin sólo puede manejar un puñado. Se está avanzando para que las criptomonedas puedan realizar más transacciones, pero no estamos ni cerca del número de transacciones que se necesitan para que una moneda actúe como sustituto universal del dinero físico. Si se quiere crear una CBDC que sea un método universal de intercambio, hay que comprometer su seguridad y, por tanto, reducir la confianza de la gente en ella como depósito de valor.

Esta tensión entre depósito de valor y medio de cambio no es nada nuevo, por cierto. En la época del patrón oro, un banco central sólo podía aumentar la cantidad de dinero en circulación si tenía suficientes lingotes de oro en su caja fuerte. Esto significaba que si el dinero en efectivo escaseaba (por ejemplo, durante una recesión o una corrida bancaria), los bancos centrales tenían que aumentar los tipos de interés para incentivar a la gente a poner más oro en su caja fuerte para poder emitir más dinero en efectivo al público. Esta es una de las razones principales por las que la Gran Depresión resultó tan mala. En el momento en que la economía se enfrentó a una crisis de liquidez, el banco central tuvo que reducir aún más la liquidez para proteger sus tenencias de oro. Por desgracia, esto es algo que los fetichistas del oro olvidan con demasiada frecuencia. Sólo con la introducción del dinero fiduciario y el fin del patrón oro pudimos empezar a gestionar mejor la recesión y evitar las oleadas de impagos durante cada recesión económica. Observen el descenso de la actividad económica y el aumento del desempleo durante las recesiones económicas en la era del patrón oro y en los años posteriores y verán lo que hemos ganado al abandonarlo.

La idea actual es que con las CBDC probablemente sea mejor errar en el sentido de permitir más transacciones en lugar de convertirla en un depósito de valor increíblemente seguro. Probablemente, la mejor manera de lograr un equilibrio es el uso de CBDC que se basen en un libro de contabilidad centralizado o en una tecnología de libro de contabilidad distribuido, pero con un número limitado de participantes autorizados en el libro de contabilidad distribuido. Lo más probable es que una tecnología de este tipo utilice bancos comerciales regulados por el banco central como nodos de una red de libro mayor distribuido.

Aun así, si se dispone de un depósito de valor generalmente aceptado que pueda gestionar muchas transacciones por segundo, de repente se encuentra otro problema. Si los CBDC son verdaderos almacenes de valor como el dinero físico, podrían utilizarse como las cuentas bancarias tradicionales. La gente podría transferir dinero electrónico de sus cuentas bancarias a las CBDC y almacenar allí su riqueza. Usted puede decir que esto no es un problema, ya que puede ir a su banco y pedir que le paguen todo el dinero de su cuenta bancaria en efectivo y el cajero de su banco le complacerá. Eso puede ser cierto para usted y para mí, pero en la práctica, hay límites a la cantidad de dinero físico que puede tener.

En primer lugar, existen los límites obvios de que el efectivo físico ocupa espacio y hay que almacenarlo de forma segura (también se puede optar por dejarlo al aire libre, pero entonces su característica como depósito de valor puede verse socavada por su extrema fungibilidad, ya que otras personas se servirán de su valor almacenado). Pero incluso si te las arreglas para construir una enorme caja fuerte y contratar a un par de personas de seguridad y vehículos blindados para transportar el efectivo desde tu banco hasta tu caja fuerte, intenta que te paguen cualquier cantidad grande. ¿Por qué cree que no hay ETFs respaldados por dinero físico en ningún lugar del mundo? En teoría, estos ETFs aceptarían el dinero electrónico de la gente y lo invertirían en dinero físico almacenado en una caja fuerte. Es un concepto extraordinariamente sencillo y, en un mundo de tipos de interés negativos, puede convertirse en una inversión rentable, ya que el coste de la custodia de estas grandes cantidades es de unos pocos puntos básicos, en comparación con los 40 puntos básicos que la gente tiene que pagar por los depósitos bancarios en la zona euro, por ejemplo.

Por lo tanto, si aceptamos que en la práctica no se pueden tener cantidades ilimitadas de dinero físico, pero que con las CBDC es fácilmente posible acumular cantidades enormes en unos segundos o minutos, tenemos que pensar en cómo podemos limitar la cantidad de CBDC que tiene cualquier individuo. Esto significa limitar la cantidad de CBDC que se puede tener en cualquier monedero electrónico. Pero más que eso, significa que los bancos centrales o los bancos comerciales tienen que ser capaces de identificar muchos monederos electrónicos diferentes que pertenezcan al mismo propietario porque, de lo contrario, veríamos rápidamente una corrida virtual en los bancos donde los depósitos bancarios serían asaltados y trasladados a los monederos de CBDC creando así una crisis financiera universal que haría que 2008 pareciera un juego de niños. Pero si queremos ser capaces de controlar la cantidad de CBDC que un usuario puede poseer en muchos monederos electrónicos diferentes, tenemos que ser capaces de identificar al propietario de cada monedero. Y esto significa que la CBDC ya no es anónima, sino que la propiedad puede vincularse a una persona. Es como tener que firmar cada factura que recibes en la tienda con tu nombre y que el tendero notifique al banco central el nuevo propietario de la factura.

Ahora supongamos que introducimos un mecanismo de identificación de este tipo (aunque sea anónimo) y lo combinamos con la tecnología de libro mayor distribuido. Esto significa que la propiedad de cada unidad de CBDC no sólo se almacena en un ordenador del banco central, sino que una copia de la misma se almacena en cada ordenador que participa en la red. Y si ese ordenador es pirateado, puede que no se caiga la red, pero sí se expondrá la propiedad de las diferentes unidades de CBDC. Para hacer las cosas aún más divertidas, el Reglamento General de Protección de Datos (GDPR) en Europa consagró el derecho a ser olvidado en la ley. Pero una tecnología de libro mayor distribuido basada en blockchain no olvida. Uno de los componentes que la hacen tan segura y fiable es que tiene una memoria eterna de todas las transacciones que se han realizado con una moneda electrónica. Pero si se incrusta esa tecnología en una CBDC y una sola persona en la UE compra una de estas monedas, el GDPR pasa a ser aplicable y con él el derecho de esta persona a ser olvidada. Ahora tienes que lidiar con todos los abogados de privacidad del mundo para resolverlo.

Actualmente, la única manera de salir de esta miseria es confiar en libros de contabilidad centralizados propiedad del banco central o utilizar libros de contabilidad distribuidos en los que sólo se permita a los bancos comerciales como nodos después de que hayan hecho un KYC adecuado de sus clientes. Para los mercados emergentes, con millones de personas no bancarizadas, una tecnología de libros de contabilidad distribuida probablemente no sea factible debido a la infraestructura necesaria, por lo que en estos países cabría esperar que una CBDC se basara en un libro de contabilidad centralizado en manos del banco central. Pero eso sigue significando que el banco central puede ver tu identidad.

Los esfuerzos chinos en el desarrollo de una CBDC van por este camino permitiendo a cada usuario de la CBDC controlar quién puede ver su identidad. De este modo, los usuarios de la CBDC pueden permanecer en el anonimato, con la excepción de una contraparte: El Banco Popular de China siempre sabrá quién es cada usuario. Esto es necesario para el funcionamiento del libro mayor, pero, por supuesto, podría resultar un punto débil si un banco central no es independiente del gobierno y puede ser obligado por los gobiernos a entregar información de identificación sobre la propiedad de la CBDC.

Mientras tanto, el BCE ha experimentado con "bonos de anonimato" que permiten a los usuarios de CBDC transferir la propiedad de una cantidad limitada de moneda durante un tiempo limitado sin que su identidad sea conocida por las contrapartes o el banco central. Pero el problema aquí sigue siendo que los propios vales deben ser controlados y auditados, lo que abre la posibilidad de identificar a los usuarios de estos vales.

A estas alturas, probablemente se habrás echado las manos a la cabeza sobre las dificultades de los CBDC y sus perspectivas de sustituir al dinero físico. Pero permítame lanzarle un obstáculo más. El efectivo físico es una unidad contable natural de una manera que la mayoría del efectivo electrónico no lo es.

Si va a PayPal, por ejemplo, y deposita dinero en su cuenta, se convierte en parte del balance de PayPal. Esto está bien la mayor parte del tiempo, pero puede convertirse en un gran problema si PayPal se vuelve ilíquido o quiebra. Entonces, su dinero pasa a formar parte del procedimiento de insolvencia y usted se convierte en un acreedor no garantizado de PayPal. Este no es el caso del dinero físico o del dinero electrónico emitido por el banco central. Ese material tiene que seguir existiendo aunque el proveedor de pagos se hunda. Una forma natural de poner en marcha una CBDC es que el banco central emita la moneda a los bancos comerciales, tal y como hace actualmente con el dinero tradicional (tanto físico como electrónico). Estos bancos comerciales distribuyen entonces el dinero a través de préstamos, etc. Debido al sistema de reserva fraccionaria, la cantidad de dinero que se distribuye en la economía es un múltiplo del dinero real del banco central creado en primer lugar. Dado que la CBDC sería un sustituto del efectivo físico, tenemos que suponer que para desplegar la CBDC, los bancos comerciales serían los distribuidores. A continuación, estos bancos comerciales o terceras empresas desarrollarían tecnologías como los sistemas de pago y los monederos electrónicos para que la gente pueda utilizar la CBDC como método de intercambio.

Pero estas empresas externas que desarrollan sistemas de pago y monederos electrónicos pueden (y lo harán) quebrar. Y la CBDC tiene que seguir existiendo después de que estas empresas hayan quebrado. De hecho, tiene que haber un mecanismo fácil para transferir la CBDC de un proveedor de pagos insolvente a otro solvente para mantener la estabilidad del sistema financiero y evitar una corrida bancaria.

Pero para ello, cada proveedor de pagos debe tener cuentas separadas para su efectivo y pagos electrónicos y para la CBDC, de modo que sea sencillo identificar la CBDC en caso de necesidad. Esto también significa que cada proveedor de pagos necesita saber quién es el propietario de cada CBDC en un momento dado. Et voila, volvemos a la cuestión de la privacidad porque ahora, de repente, cada moneda CBDC tiene que estar al menos vinculada a una clave privada y, en última instancia, a un propietario y eso reduce la privacidad y la hace inferior al dinero físico. Ya podemos escuchar a los fanáticos de las criptomonedas gritando que las claves privadas de un token son anónimas, pero estas claves se mantienen en billeteras electrónicas o en cuentas en intercambios de criptomonedas. La semana que viene hablaré de los riesgos de seguridad asociados a estos sistemas de almacenamiento y de por qué pueden no ser tan anónimos como mucha gente piensa.

Si todo esto parece que estamos dando vueltas, es porque así es. La última idea es que la CBDC será menos privada que el efectivo físico y que con la propiedad de una moneda CBDC vendrá un identificador anónimo de la propiedad actual. De este modo, será posible rastrear quién es el propietario de las monedas sin identificar a la persona por su nombre. Sólo cuando la persona exija el acceso a la CBDC podrá mostrar el identificador y la prueba de propiedad. Sin embargo, el mecanismo de traducción entre el identificador anónimo y el nombre del propietario puede ser pirateado y supone otro riesgo de seguridad. Pero aquí es donde nos detenemos esta semana para retomarla la semana que viene y hablar de la miríada de problemas de seguridad informática que plantea la CBDC.

Artículos relacionados:

Cripto locura: por qué las criptomonedas han llegado para quedarse

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/cbdc-part-2-the-how

Imagen: private wall MAGAZINE

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **