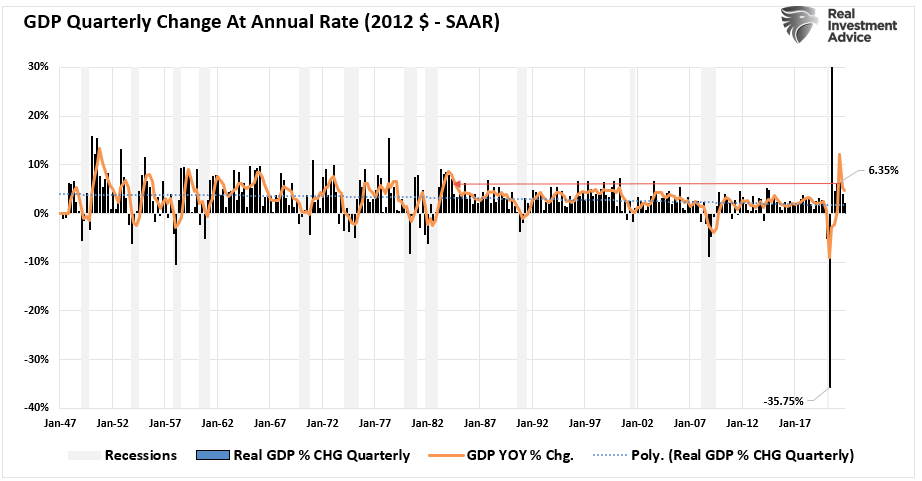

Hace unos años, Paul Wallace escribió un artículo titulado: "El PIB es un Producto Defectuoso Bruto". La reciente publicación del informe del segundo trimestre de 2020 nos lo ha recordado, ya que los medios de comunicación adulan la cifra del 7,6%.

"Sin embargo, a pesar de su atractivo teórico, el PIB es, en la práctica, una medida falible. Se está convirtiendo cada vez más en una medida que podría describirse como un producto defectuoso bruto."

Aunque parece fuerte el titular, el reciente dato deja mucho que desear cuando se mira bajo la superficie.

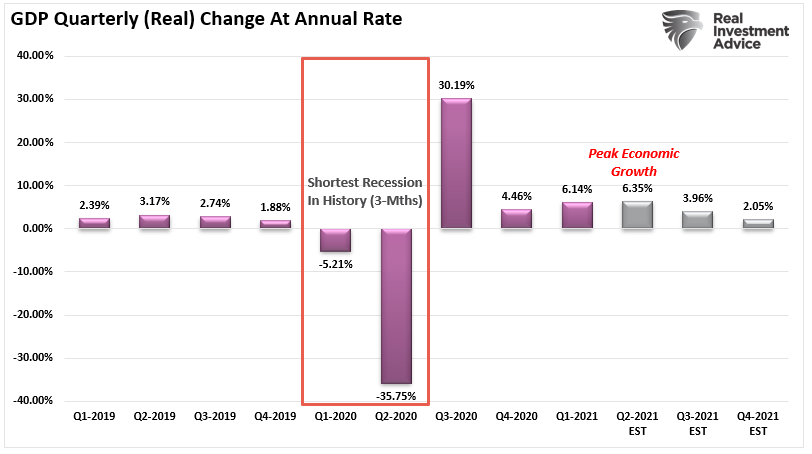

El dato del 6,35% fue una de las tasas más robustas de crecimiento "anualizado" desde principios de los años ochenta. Sin embargo, hay dos aspectos significativos que se desprenden de estos datos. En primer lugar, aunque la tasa de crecimiento es impresionante, lo que impulsó el crecimiento fue el gasto público de 5 billones de dólares durante la recesión (el gráfico siguiente es actual hasta el segundo trimestre y se estima hasta el cuarto).

Fuente: Real Investment Advice

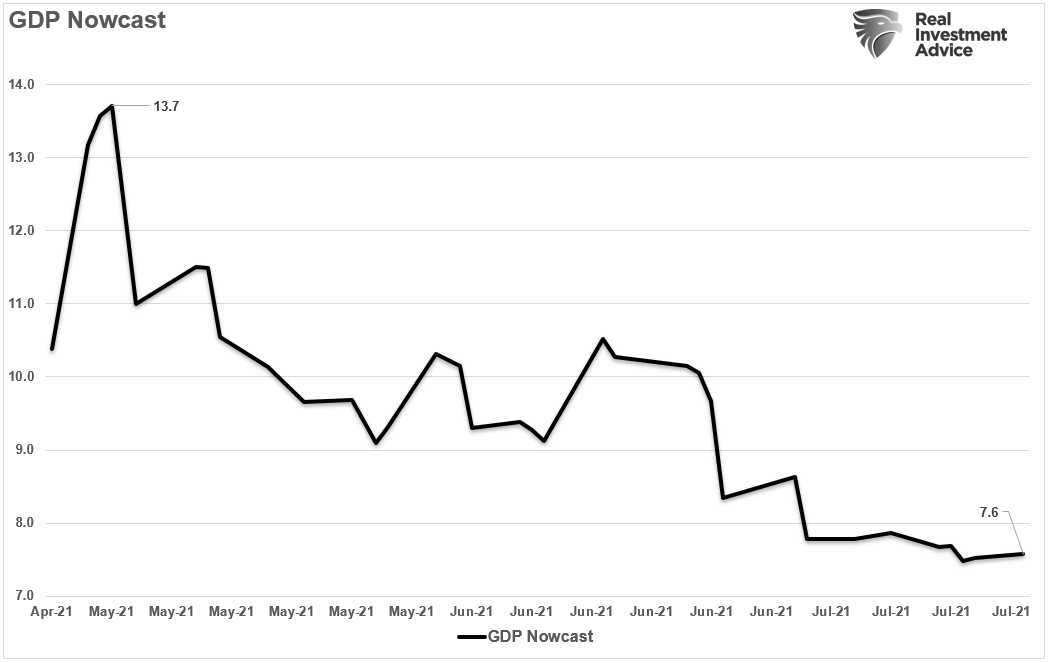

En segundo lugar, la tasa de crecimiento es sustancialmente más débil que las estimaciones anteriores, de más del 13%, y un punto porcentual menos que la previsión de la Fed de Atlanta de un 7,6%. También es probable que represente el pico de la recuperación económica.

Fuente: Real Investment Advice

Durante los dos próximos trimestres, las tasas de crecimiento económico seguirán debilitándose. Esto se deberá a que las cantidades masivas de estímulo directo se desvanecen del sistema.

Fuente: Real Investment Advice

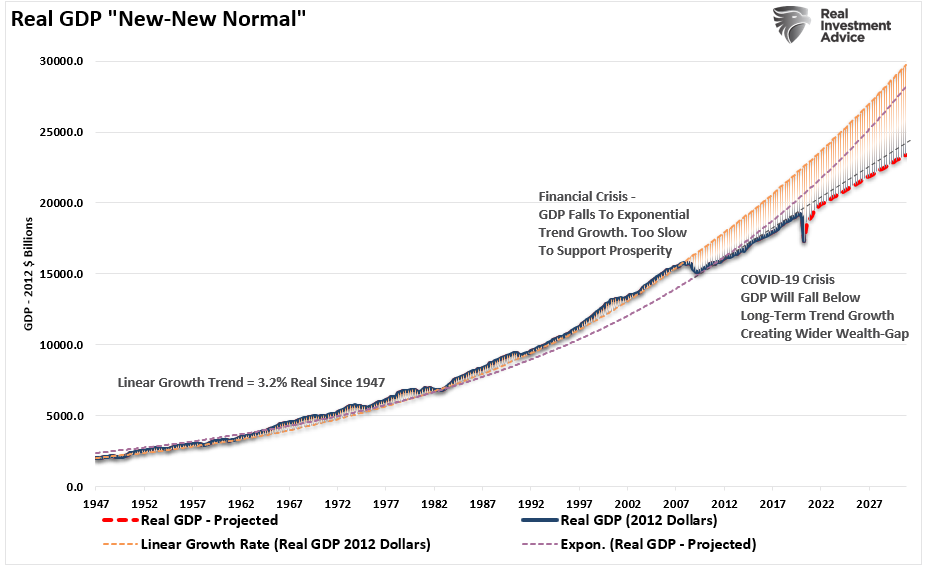

A finales de 2022, la tasa de crecimiento económico establecerá probablemente una nueva tendencia de crecimiento inferior al 2%. Será más débil que las tendencias de crecimiento anteriores a las dos últimas recesiones económicas "reales".

Fuente: Real Investment Advice

Como siempre ocurre, los economistas y analistas son siempre excesivamente optimistas en sus evaluaciones. Pero, aunque ser excesivamente optimista es, sin duda, una preferencia de los medios de comunicación, conduce a posibles asignaciones erróneas de capital por parte de los inversores.

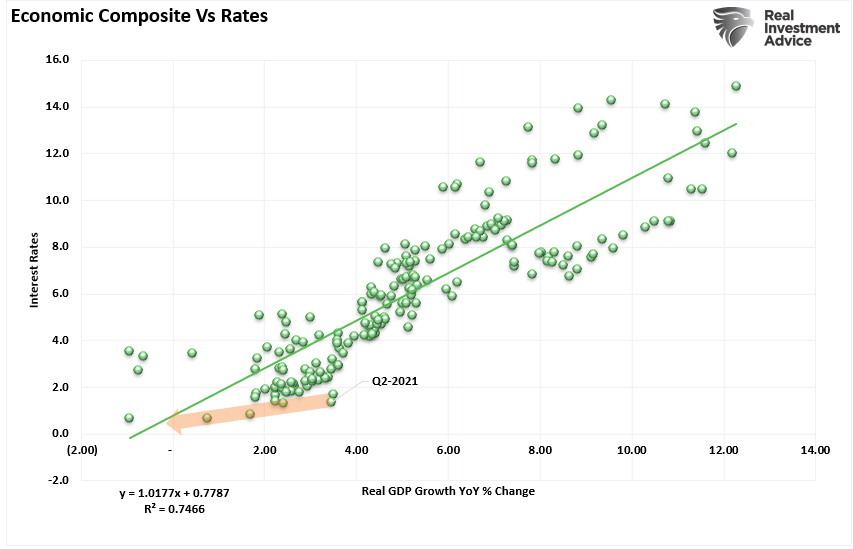

Cuando en abril las estimaciones eran de un 13% de crecimiento del PIB, los rendimientos de los bonos señalaban un pico de crecimiento económico.

"La correlación entre los tipos y el compendio económico sugiere que las expectativas actuales de expansión económica son demasiado optimistas. A los ritmos actuales, es probable que el crecimiento económico vuelva muy rápidamente a un crecimiento inferior al 2% en 2022."

Fuente: Real Investment Advice

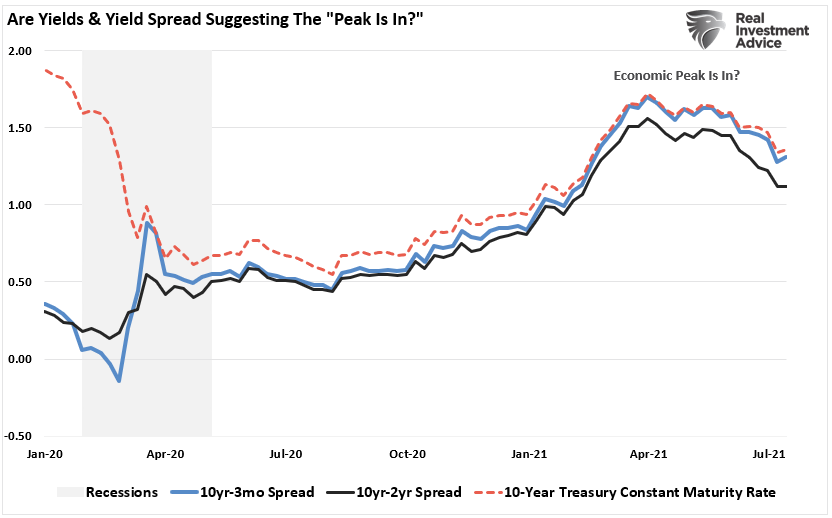

Desde entonces, los rendimientos han seguido bajando, junto con el aplanamiento de la curva de rendimiento. Históricamente, los rendimientos son un fuerte predictor del crecimiento económico y la inflación. Sin embargo, es más probable una desinflación que una aceleración de la inflación.

"Con los efectos de base ya agotados, las consideraciones cíclicas, estructurales y monetarias sugieren que la inflación disminuirá a finales de año. Por lo tanto, la "psicosis inflacionista" que se apoderó del mercado de bonos ya se ha invertido al darse cuenta de la ralentización del crecimiento económico."

Fuente: Real Investment Advice

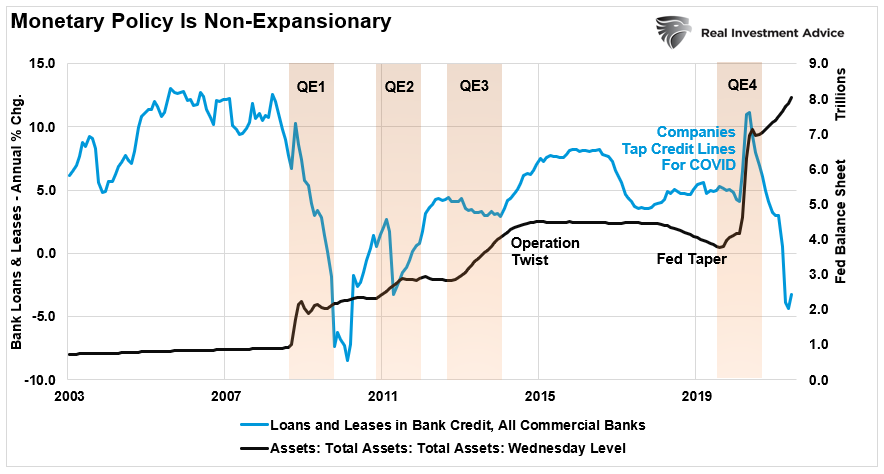

Por supuesto, esto es problemático para la Reserva Federal. El actual programa de inyecciones monetarias de 120.000 millones de dólares al mes sólo mantiene el crecimiento económico. Pero, por desgracia, esas intervenciones monetarias no se traducen en "actividad económica" ni directa ni indirectamente.

"Cada vez que la Reserva Federal ha participado en programas de QE, los bancos 'atesoran' esas reservas ya que el 'riesgo/recompensa' de prestar dinero a la economía no está justificado. Por ejemplo, a principios de 2020, cuando la economía estaba 'apagada' debido a la pandemia de COVID, las empresas recurrieron a las líneas de crédito de sus bancos para asegurarse una capitalización suficiente. Después de ese aumento inicial de la actividad crediticia, los bancos volvieron a adoptar un modo más 'proteccionista'."

Fuente: Real Investment Advice

Los programas de flexibilización cuantitativa (QE) NO han sido eficaces para crear un crecimiento económico orgánico. Sin embargo, fueron eficaces para impulsar los precios de los activos y proporcionar un efecto de riqueza ilusorio.

La Fed se enfrenta a un reto al intentar "reducir" las compras de activos. Aunque hay un crecimiento económico más robusto, un mercado de la vivienda burbujeante y un desempleo en descenso, ¿pueden eliminar el "soporte vital" económico? Algunas medidas alternativas sugieren que tal vez no sea el caso.

Mientras que los economistas del mainstream sugieren que la economía está en auge, basándose en los datos económicos más importantes, otros datos sugieren que tal vez no sea el caso.

Es importante señalar que los resultados económicos de Estados Unidos alcanzaron su punto máximo a finales de la década de 1990. Por lo tanto, la erosión de los indicadores económicos cruciales, como la tasa de crecimiento económico, el aumento de la productividad, el crecimiento del empleo y la inversión, comenzó mucho antes de la Gran Recesión.

Fuente: Real Investment Advice

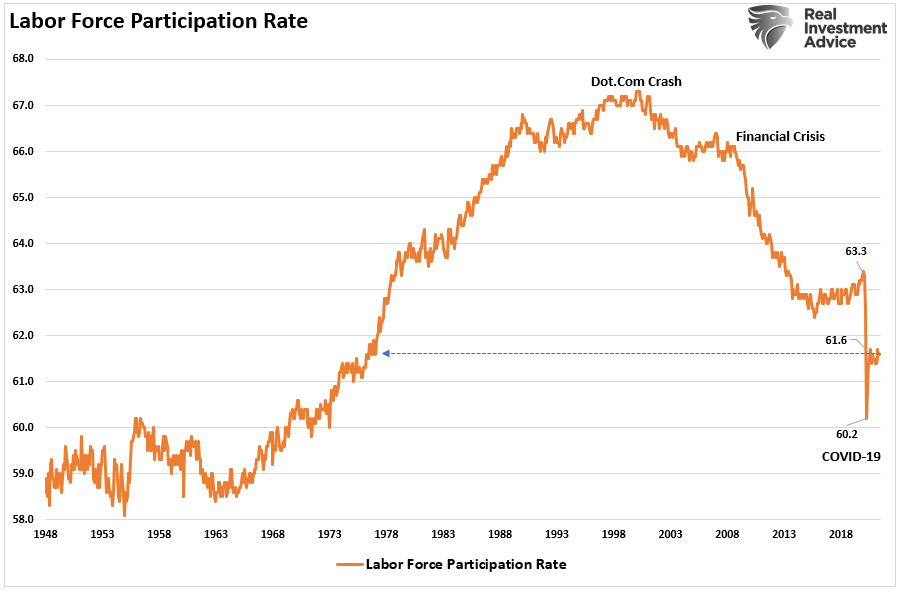

Si se observa la participación en la fuerza de trabajo, la proporción de estadounidenses en la fuerza de trabajo productiva alcanzó su punto máximo en 1997.

Fuente: Real Investment Advice

Con menos hombres y mujeres en edad de trabajar, la renta per cápita sigue disminuyendo. No es de extrañar que la mediana de los ingresos reales de los hogares siga estando muy por debajo del coste de la vida real, y que los ingresos se hayan estancado en el 80% de los que menos ganan.

Fuente: Real Investment Advice

Además, el estancamiento de los ingresos y las escasas perspectivas de empleo han afectado de forma desproporcionada a los estadounidenses con menores ingresos y menor cualificación, lo que ha provocado la desigualdad en los hogares.

Fuente: Real Investment Advice

Por último, Estados Unidos carece de una estrategia económica, especialmente a nivel federal y gubernamental. La estrategia implícita sigue siendo confiar en la Reserva Federal para resolver nuestros problemas mediante la política monetaria. Sin embargo, el aumento de la desigualdad de la riqueza ha fomentado la demanda de transformar a EE.UU. en una economía "socialista".

Ninguna de las dos estrategias ha resuelto nunca los problemas de los que menos tienen y a los que se les prometió más.

Como se ha señalado, la Reserva Federal está atrapada. La Reserva Federal necesita un crecimiento económico más sustancial para justificar la subida de los tipos de interés. Al fin y al cabo, la razón por la que la Reserva Federal endurece la política monetaria es ralentizar el crecimiento económico para mitigar la posibilidad de que surjan presiones inflacionistas. El problema actual es que la Reserva Federal está debatiendo la subida de los tipos de interés en un entorno de debilitamiento del crecimiento económico y de vientos en contra de la inflación.

Actualmente, el empleo y el crecimiento salarial siguen siendo débiles, uno de cada tres estadounidenses recibe subsidios del gobierno y la mayoría de los estadounidenses vive de cheque en cheque. Por ello, los bancos centrales de todo el mundo están monetizando agresivamente la deuda para evitar que el crecimiento se estanque. Sin embargo, muchos analistas y economistas han aumentado las probabilidades de que la Reserva Federal suba los tipos de interés el próximo año. La creencia es que el crecimiento económico puede seguir acelerándose a pesar del endurecimiento de la política monetaria.

La mayoría de los análisis pasan por alto el nivel de crecimiento económico al inicio de las subidas de los tipos de interés. La Reserva Federal utiliza las herramientas de política monetaria para frenar el crecimiento económico y aliviar las presiones inflacionistas mediante el endurecimiento de la oferta monetaria. Durante la última década, la Reserva Federal ha inundado el sistema financiero para impulsar los precios de los activos con la esperanza de estimular el crecimiento económico y la inflación.

Como se ha dicho, fuera de los precios inflados de los activos, hay pocas pruebas de crecimiento económico real, como lo atestigua una tasa media de crecimiento anual del PIB de sólo el 1,1%.

Fuente: Real Investment Advice

Aunque los principales medios de comunicación puedan pregonar la "mayor tasa de crecimiento económico en décadas", la debilidad generalizada por debajo de los titulares seguirá erosionando las proyecciones.

El problema para los inversores es la inflación de los precios de los activos muy por encima de lo que la economía real puede generar en términos de crecimiento de ingresos y beneficios futuros.

El reajuste entre las expectativas excesivamente alcistas y un "producto defectuoso bruto" será probablemente más doloroso de lo que la mayoría espera.

Artículos relacionados:

Las consecuencias económicas de la contracción del crédito bancario

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/a-grossly-defective-product-how-strong-is-the-economy-really/

Imagen: Construction Executive

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **