Además de financiar los crecientes déficits públicos, los bancos centrales se enfrentan al problema adicional de sustituir la contracción del crédito bancario al sector privado no financiero si se quiere evitar un desplome. El problema llega en el peor momento del ciclo de crédito bancario, con los balances de los bancos comerciales más apalancados que nunca.

Los bancos ya están reduciendo sus asignaciones de crédito al sector privado no financiero. Sin embargo, como señalamos en este artículo, es prácticamente imposible que los bancos centrales persuadan a los bancos comerciales para que aumenten su financiación de la producción genuina. Esto se debe a que deben protegerse de las crecientes quiebras a medida que se retira el apoyo relacionado con la pandemia en un momento de máximo apalancamiento de los balances.

La retirada del crédito bancario cuando se desencadene la demanda de los consumidores tras el cierre obstaculizará la producción y el suministro de bienes a los consumidores, haciendo subir los precios de la calle, que ya están sujetos al aumento de los precios de las materias primas y otros costes. Una mayor inflación monetaria no hará más que agravar el problema, ya que el poder adquisitivo de las monedas fiduciarias se verá socavado. Pero para los bancos centrales y los gobiernos, la expansión de la cantidad de dinero es el único recurso que les queda si quieren aplazar una caída a gran escala.

En todas partes se habla de una fuerte recuperación económica tras el fin de los cierres. Se espera que la marea de estímulos no gastados inunde las principales economías occidentales cuando se reanude la actividad normal.

Además, los gobiernos y los bancos centrales van a seguir estimulando la vuelta a la salud económica. La versión más extrema son los planes del presidente Biden, que incluyen un plan de ayuda por el Covid-19 de 1,9 billones de dólares, un plan para las familias americanas de 1,8 billones de dólares y otro plan de infraestructuras de 2,3 billones de dólares hasta ahora. Eso supone un gasto adicional de 6 billones de dólares al gasto normal obligatorio de unos 4 billones anuales sobre una base impositiva de sólo 3,5 billones. Biden dice que gravará a los ricos para pagar parte de ello. En el pasado nunca se han obtenido muchos ingresos adicionales, por lo que es razonable suponer que todo será prestado, casi todo con dólares inflados.

Otras economías avanzadas están siguiendo un camino similar, aunque menos atroz. La medida de todo ello será el PIB, que seguramente aumentará sustancialmente este año. El "crecimiento" volverá. Se ha advertido con frecuencia que no se deben dejar engañar por el PIB, que es simplemente un total monetario. Con todos los estímulos monetarios por doquier, los totales de dinero obviamente aumentarán sustancialmente, haciendo que el término "crecimiento" en el verdadero sentido económico carezca de sentido. Si el PIB se hubiera inventado en los años 20, el bloque europeo formado por Alemania, Austria, Hungría y Polonia habría mostrado un crecimiento espectacular, y un IPC contemporáneo habría visto cómo el "PIB real" se duplicaba con creces, incluso se cuadruplicaba o más. Se declararía un milagro económico posterior a la Primera Guerra Mundial, aunque la realidad fue tristemente muy diferente.

Ese es el problema de la macroeconomía y sus estadísticas. Es una no-ciencia, que en el PIB describe una economía que gira uniformemente, confundiendo una economía que se supone inmutable con una dinámica que hace avanzar la condición humana. El PIB importa a los gobiernos porque cuantifica su base de ingresos, lo que justifica su popularidad estatista, pero es inútil para los pronosticadores independientes. En cambio, un enfoque racionalista de la economía, entendiendo que las leyes económicas existen y que son apriorísticas, es la única manera de entender la condición actual y los peligros del inflacionismo total.

El análisis que sale de los bancos de inversión y de las gestoras, al ser totalmente macroeconómico, es defectuoso por estas y otras razones y debe ser ignorado en la búsqueda diligente de resultados económicos y monetarios. Desvía la atención de los verdaderos problemas: los factores subyacentes que determinan la vida tras el fin de los bloqueos y el papel de los bancos que suministran crédito.

Cuando finalicen los bloqueos, cabe esperar que quienes hayan acumulado fondos sin gastar reduzcan sus saldos de efectivo a sus niveles más habituales. Pero el fin de los bloqueos no es una cuestión en blanco y negro. Algunos países y regiones saldrán adelante más tarde. Otros siguen viendo un trágico aumento del Covid-19. Otros, en el mundo subdesarrollado, no tienen constancia de ello. Es probable que a muchos países se les impongan nuevas restricciones para viajar, y no hay garantía de que los países que han sido lentos en el despliegue de las vacunas no vean nuevas oleadas de nuevas variantes.

También sabemos que los individuos cuyos saldos bancarios han aumentado en los cierres son predominantemente miembros de las clases medias, la cohorte que tiene acceso a la financiación hipotecaria y de consumo. Y son sus miembros los que compran casas en el campo, construyen ampliaciones, compran yates y vehículos de recreo. Son el objetivo de los anunciantes y el pilar de los principales medios de comunicación que pregonan las perspectivas de recuperación. Se ignora a las personas mal pagadas, dependientes de las ayudas del gobierno, que han perdido su trabajo o que probablemente lo perderán a medida que la pandemia se prolongue. Antes de la pandemia, se informaba con frecuencia de que alrededor del 70% de los estadounidenses y británicos con salarios vivían de cheque en cheque, lo que representaba un amenazante agujero negro para la economía posterior al cierre.

Con las cadenas de suministro aún sumidas en el caos, es poco probable que los bienes y, en menor medida, los servicios puedan abastecer la demanda desatada que se prevé. Hoy, los fabricantes de motores se ven obligados a suspender la producción debido a la escasez de microchips. Los fabricantes de todo tipo de bienes y los ensambladores de componentes se ven igualmente amenazados por dislocaciones de la oferta. Los contenedores están mal posicionados para hacer frente a cualquier aumento de la demanda de los consumidores y algunos expertos del sector creen que la logística mundial no se solucionará antes de fin de año.

Los precios en la calle ya están subiendo más rápidamente que antes.

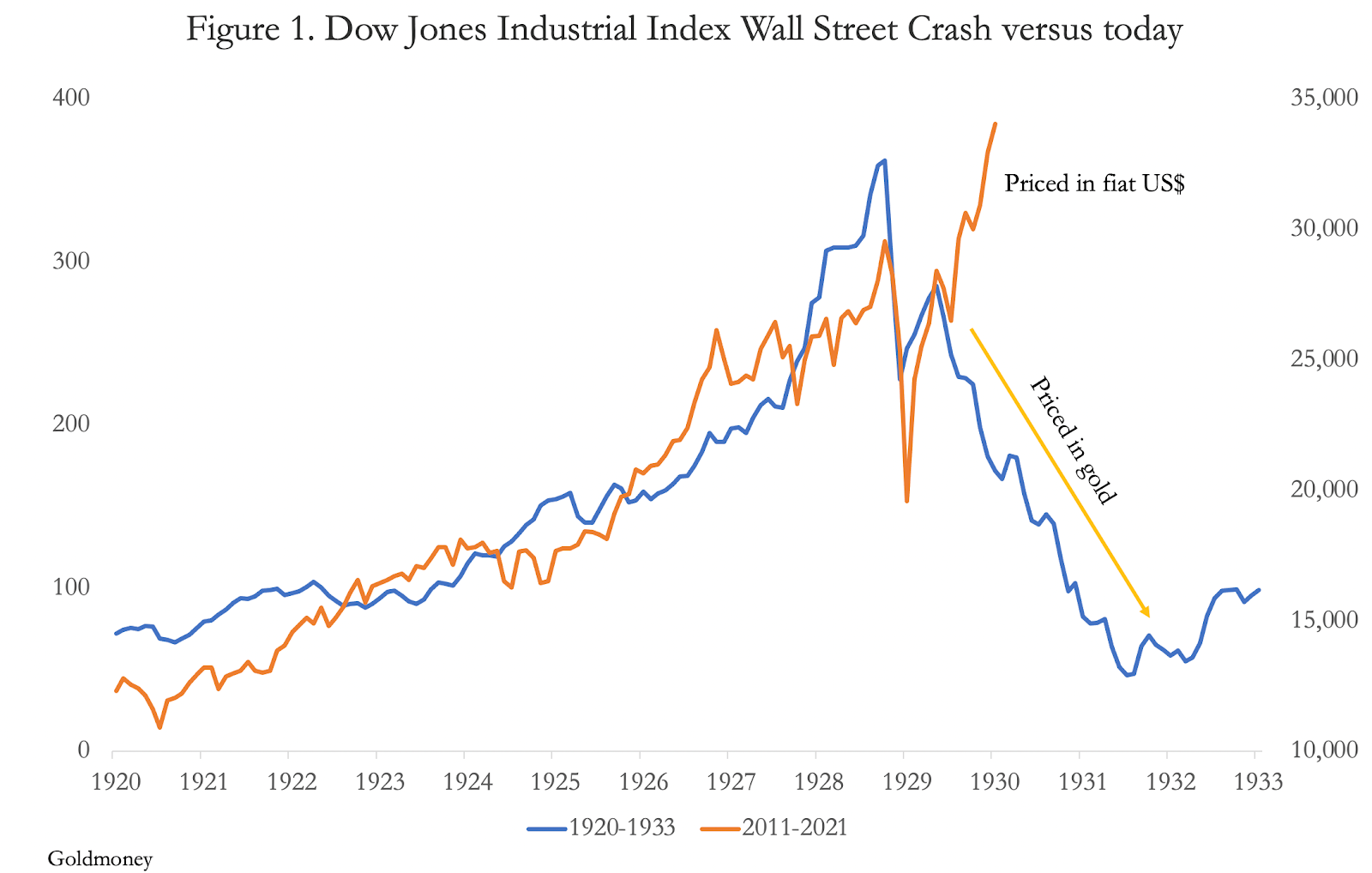

Probablemente, la cuestión más importante que descartan los macroeconomistas es el estado del ciclo de crédito bancario, que combinado con el aumento de los aranceles comerciales contra China rima con la economía mundial cuando se enfrentó a condiciones similares a las que colapsaron Wall Street entre 1929-1932. Más recientemente, el sistema bancario estadounidense se quedó visiblemente sin espacio en el balance en septiembre de 2019, señalado por una crisis en el mercado de repos. Poco después, a partir de febrero de 2020, las restricciones de liquidez derrumbaron el mercado bursátil estadounidense, haciéndose eco de la fase de septiembre-octubre de 1929, noventa años antes. El primer gráfico muestra ese ciclo comparado con el actual, con la diferencia de que en el ciclo anterior los precios eran en oro a través del dólar a 20,67 dólares la onza, mientras que los dólares de hoy son puro fiat.

Fuente: Goldmoney

Hace noventa años, los excesos de la expansión del crédito bancario junto con los aranceles incrementados por la Ley Arancelaria Smoot-Hawley acabaron hundiendo los precios de todo, desde las acciones hasta las materias primas. Fue esa experiencia la que llevó a una serie de economistas a concluir que el problema era el colapso de los precios, ignorando el hecho evidente de que era la consecuencia de los excesos crediticios anteriores unidos a los aranceles comerciales. Los desarrollos posteriores de la estadística, la economía matemática y la macroeconomía en los años de la preguerra condujeron entonces a un proceso de desmonetización del oro para sustituirlo por pura moneda fiduciaria emitida por el Estado.

La adición mensual de 120.000 millones de dólares de QE inflacionista anunciada el 20 de marzo de 2020 explica y explica por qué el índice Dow reanudó su ascenso en lugar de seguir el patrón de 1929-32. El QE es una inyección de dinero en efectivo en los fondos de pensiones y en los fondos de seguros, que se gasta en activos de riesgo, principalmente en deuda corporativa y acciones de mayor rendimiento.

Se trata de una política deliberada del banco central en la creencia de que un mercado bursátil en alza refuerza la confianza económica, al tiempo que descarta las consecuencias a largo plazo. Aunque ha funcionado hasta ahora y ha fomentado una perspectiva alcista continua, oculta la situación subyacente de un mercado de valores peligrosamente sobrevalorado en un momento en que las perspectivas económicas se están deteriorando.

La burbuja fiduciaria no se limita a los mercados bursátiles. El gráfico siguiente ilustra cómo una serie de precios de diferentes activos han subido desde la venta generalizada en marzo de 2020, cuando la Fed redujo su tasa de fondos a cero y anunció un QE de 120.000 millones de dólares cada mes. Antes de ese acontecimiento, los precios de todos estos activos, salvo las divisas, habían caído.

Fuente: Goldmoney

Desde entonces, las criptomonedas han tenido un rendimiento espectacular, seguidas de las materias primas y la renta variable. La nueva versión de la oferta monetaria M2 (M2SL) ha aumentado un 22,8%, lo que ha provocado subidas de precios mucho mayores en esas tres categorías anteriores, mientras que el dólar ha perdido un 11% en su índice ponderado de comercio frente a otras monedas.

Podemos ver que si estamos entrando en una etapa de contracción del ciclo de crédito bancario, entonces cualquier recuperación económica será estadística y no real, porque el capital no estará disponible para financiar el repunte de la producción. Si se tienen en cuenta los tres factores de una base estrecha de clases profesionales que retiran los saldos bancarios acumulados, la interrupción de la cadena de suministro y los efectos de la inflación de los precios de los productos básicos y otros costes, los resultados económicos pueden parecer diferentes a los de hace noventa años, pero la única diferencia real estará en el dinero.

Convencionalmente, hay dos fuentes de aumento de la oferta monetaria, el dinero originado por el banco central y el crédito bancario. Históricamente, la cantidad de dinero amplio, que incluye el lado de los depósitos del crédito bancario, ha sido aproximadamente diez veces la base monetaria del banco central. Tras la quiebra de Lehman, cuando los bancos centrales ampliaron sus balances mediante la flexibilización cuantitativa, esta relación cambió debido al exceso de reservas creado. Hoy en día, en Estados Unidos, la relación se ha reducido a menos de cuatro veces y sigue disminuyendo.

Tras la quiebra de Lehman, que marcó el inicio de la última fase descendente del ciclo de crédito bancario, el crédito bancario aumentó inicialmente, pero luego cayó en 2010, ya que la economía se resintió y los préstamos bancarios pendientes al sector no financiero se contrajeron en 731.000 millones de dólares, es decir, un 10,5%. Un aumento inicial puede explicarse por la primera reacción de un banquero ante una crisis inesperada, que es creer que pasará rápidamente, mientras que las demandas inmediatas de crédito aumentan debido a la conmoción y deben ser apoyadas.

En esta ocasión, el crédito bancario y los préstamos al sector no financiero aumentaron inicialmente como lo hicieron en 2009, pero desde entonces han disminuido en algo más de 500.000 millones de dólares, como se muestra en el gráfico a continuación.

Fuente: Goldmoney, St. Louis Fred

La escala de los préstamos bancarios es mayor que después de la crisis de Lehman en un 64%, y la escala de los problemas económicos en la economía no financiera es mucho mayor hoy en día. Así pues, en comparación con el pasado e incluso sin una crisis bancaria, la retirada del crédito bancario de la economía productiva parece no haber hecho más que empezar y tiene mucho más recorrido. Debemos estar advertidos de que habrá que acelerar una combinación de mayor financiación inflacionaria y de garantías estatales, que inevitablemente apoyan principalmente a las corporaciones zombi, para compensar la tendencia del crédito bancario a seguir contrayéndose y si se quiere evitar una depresión por deuda-deflación.

En lugar de prestar dinero a clientes no financieros de riesgo, en el último año los balances de los bancos se han redistribuido cada vez más hacia la deuda pública y de agencias de bajo riesgo. Esto es más notable en los grandes bancos, para los que sólo el 61% de sus balances están ahora expuestos a clientes no financieros, lo que se compara con el 71% en octubre de 2010, en el punto álgido de la recesión posterior a la crisis. La frase utilizada para esta condición en la década de 1970 fue que la economía estaba siendo "desplazada", con la inversión empresarial y la recuperación económica obstaculizada por las demandas monetarias del gobierno. Esta vez es el gobierno y un sector financiero especulador y altamente efervescente los que hacen el desplazamiento.

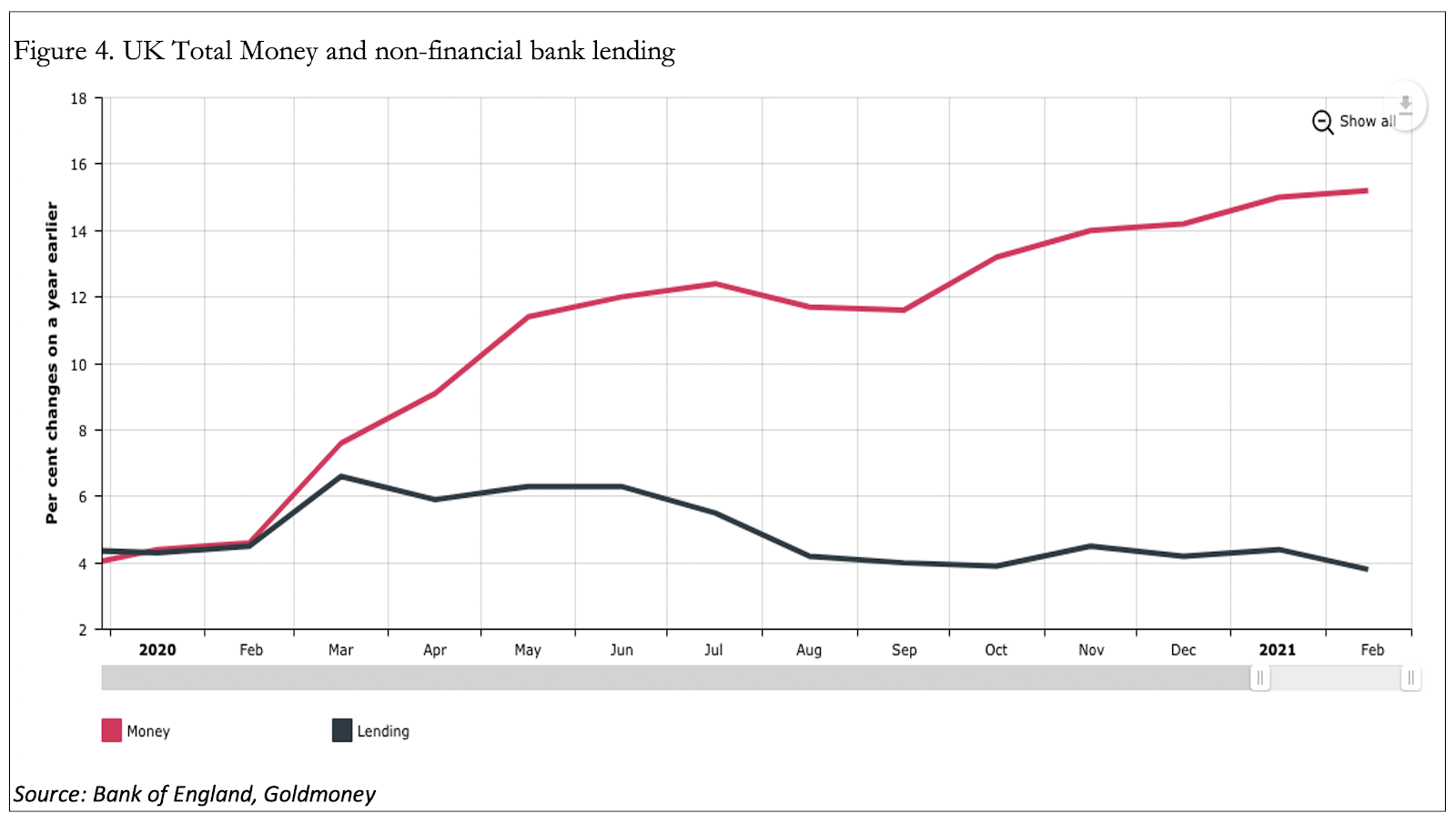

Del mismo modo, observamos que el crédito bancario en el Reino Unido se está ralentizando. Esto se muestra en el próximo gráfico. La economía británica comparte muchos de los rasgos anglosajones de Estados Unidos y algunas de sus características reguladoras. El tamaño relativo del apoyo inflacionario del Reino Unido a su economía durante la pandemia ha sido menor que el de EE.UU.. Pero con un apalancamiento medio del balance de 16,8 veces para los tres bancos de importancia sistémica global del Reino Unido, la contracción potencial del crédito bancario es mucho mayor que la de EE.UU., cuyos siete bancos de importancia sistémica tienen una media de 11 veces.

Fuente: Goldmoney, Banco de Inglaterra

El sistema bancario de la eurozona se diferencia del anglosajón en que, en general, hay menos dependencia comercial de los gigantes bancarios. En particular, en los dos países germánicos y en Francia, las redes de bancos locales más pequeños están más cerca de las pequeñas y medianas empresas que constituyen el grueso de cualquier economía, y estos bancos cooperativos también están presentes en cierta medida en la mayoría de los demás países de la Eurozona. En consecuencia, hay menos posibilidades de que toda la cohorte bancaria de la eurozona pase de prestar a los sectores no financieros a los financieros. Un recorrido por las estadísticas de Eurostat muestra que el sector no financiero confirma que los préstamos bancarios siguen aumentando a un ritmo moderado, pero que los nuevos préstamos están disminuyendo, lo que se ilustra en la figura siguiente.

Fuente: Goldmoney, Eurostat

Por el momento, el problema está menos en las redes bancarias cooperativas y más en los grandes bancos de importancia sistémica, de los que la eurozona tiene siete, con un apalancamiento operativo medio de 20,5 veces. Esto significa que, por término medio, las deudas incobrables y las reducciones de valor a precios de mercado de menos del 5% hacen desaparecer los fondos propios de los accionistas.

Está muy extendida la idea, errónea, de que los bancos comerciales están efectivamente controlados por sus bancos centrales y que sus intereses están alineados con ellos. La gestión de los tipos de interés y la provisión de liquidez refuerzan esta opinión. Pero en la Eurozona, los intereses incluso de los bancos centrales nacionales no coinciden con los del BCE, siendo responsables ante ellos mismos en primer lugar, ante sus reguladores nacionales y gobiernos en segundo lugar, y sólo en último lugar ante el BCE. Lo vemos en la forma en que los bancos centrales nacionales de los PIGS juegan con el sistema de liquidación TARGET2 para ocultar deudas malas y dudosas que de otro modo se registrarían en sus sistemas bancarios nacionales.

Aunque dependen de los sistemas de regulación para obtener sus licencias, para todos los bancos comerciales la responsabilidad principal es ante sus accionistas y no ante sus bancos centrales. En la creación del crédito bancario no intervienen en absoluto los bancos centrales, y aunque los reguladores establecen el riesgo y otros parámetros operativos, no tienen ningún papel de gestión en los bancos comerciales. Los banqueros toman decisiones comerciales para obtener beneficios y son sensibles a las posibles pérdidas. Y como cohorte, responden y reaccionan a la misma inteligencia de mercado, que impulsa su comportamiento cíclico.

A pesar de todos los intentos de los bancos centrales por atenuar el efecto, es por esta razón que existen ciclos de crédito bancario con una periodicidad aproximada de unos diez años. Podemos descartar la esperanza de que cuando los riesgos del crédito sean percibidos por los banqueros como elevados y estén más expuestos a través del apalancamiento operativo, que jueguen para la escuela y hagan lo que los bancos centrales quieren. Imaginemos que si la Reserva Federal convocara una reunión de los presidentes de los G-SIB estadounidenses para asegurarles que, con la perspectiva de una economía fuerte tras la pandemia, deberían facilitar el crédito a las empresas para que aumenten sus ventas, lo que se dirían unos a otros después de la reunión. ¿Estarían,

tranquilos, aliviados y acatando, o

¿asumirían después que, para que se les convoque a una reunión de este tipo, la Fed debe estar muy preocupada por las perspectivas económicas?

Aunque sus pensamientos no se expresaran abiertamente, no hay que ser un cínico para concluir que esa reunión suscitaría importantes dudas en lugar de tranquilizar a los banqueros. Y que al volver a sus oficinas darían instrucciones individuales a sus gestores de relaciones para que fueran más cautelosos a la hora de conceder préstamos.

Los bancos comerciales no son simples operaciones de paso, que hacen coincidir a los depositantes con las obligaciones de préstamo. Además, los depósitos no existen. Los que llamamos depositantes son simplemente acreedores del banco, una fuente de financiación. En consecuencia, la actividad y las motivaciones de los banqueros comerciales no tienen casi nada en común con las de los banqueros centrales.

Los balances de los bancos comerciales están demasiado apalancados para las condiciones económicas actuales y, aunque el Estado ofrezca garantías para los préstamos, es casi seguro que sus ejecutivos seguirán tratando de reducir la exposición total de los préstamos al sector no financiero.

Ver que el crédito bancario se está contrayendo en un momento de aumento de las quiebras, debido en parte a los cierres pandémicos, no debería sorprender. The Daily Telegraph informaba de que los reguladores bancarios de la UE han advertido oficialmente de un tsunami de quiebras a medida que se liquidan los planes de ayuda del Covis-19. La Junta Europea de Riesgo Sistémico (JERS) informó de que: "En el peor de los casos, las insolvencias aplazadas se materializarían repentinamente y desencadenarían una dinámica de recesión, pudiendo provocar más insolvencias" y continuó diciendo que el repunte de las quiebras de empresas podría paralizar los bancos de la región, ya que un aumento de los impagos de préstamos perjudica su capacidad para financiar la recuperación y podría socavar el propio proyecto europeo.

No hay que dejarse engañar por la condicionalidad. Resulta bastante sorprendente que el más estatista de los reguladores esté de acuerdo con el tono de este artículo. Y no cabe duda de que es probable que se produzcan resultados similares en otros lugares.

Pero hay más problemas que los admitidos por la JERS. Como se ha señalado anteriormente, también hay que tener en cuenta el ciclo del crédito bancario, que casi con toda seguridad hará que los bancos retiren el capital circulante de las empresas que luchan por satisfacer el aumento previsto de la demanda de los consumidores tras el cierre, por una sencilla razón: todo esto ocurre en un momento en el que sus balances están muy apalancados, y los banqueros temen cada vez más su exposición a posibles deudas incobrables, sólo por razones cíclicas. Por eso invierten en bonos del Estado, supuestamente libres de riesgo.

Puede parecer contrario a la intuición, pero la contracción del crédito bancario, al restringir la oferta de bienes, se traducirá a corto plazo en un aumento de los precios de los mismos, además del incremento de los costes de los productos básicos y las materias primas.

En consonancia con la economía keynesiana, los planificadores políticos parecen creer que la contracción del crédito y la caída de los precios van de la mano y, por lo tanto, se confundirán cuando no sea así. Será interesante ver cómo reaccionan ante una combinación letal de contracción del crédito, aumento de las quiebras y aumento de los precios, todo al mismo tiempo. La reacción tradicional de los gobiernos en estas circunstancias suele ser la introducción de estrictos controles de precios, una práctica con una larga historia de fracasos.

En el año 301, el emperador romano Diocleciano promulgó un edicto de precios máximos. Esto siguió a un largo periodo de devaluación de la moneda, desde Nerón en adelante, que fue el primer emperador que pagó al ejército devaluando la moneda. Pero los efectos sobre los precios, de lo que se convirtió en pura moneda fiduciaria unos 240 años más tarde, en la época de Diocleciano, acabaron por pasar factura. El resultado de su edicto fue que en las ciudades romanas los comercios cerraron y los ciudadanos se vieron obligados a emigrar al campo y a buscar comida para sobrevivir. A pesar del reiterado fracaso de los controles de precios sin excepción desde entonces, y sabiendo de antemano que volverán a fracasar, es casi seguro que los políticos tratarán de reintroducirlos. Las señales de advertencia serán un clamor público contra el inexorable aumento de los precios, seguido por los políticos culpando a los especuladores. Los precios siguen subiendo, y en ese momento se amenaza con controlar los precios y luego se aplica.

El Estado moderno y su banco central probablemente responderán a la cuestión de la contracción del crédito bancario para el sector no financiero garantizando los préstamos bancarios, cambiando los requisitos de adecuación del capital para reforzar los balances de los bancos y crear espacio para su expansión, e incluso proporcionando capital bancario adicional invirtiendo en ellos directamente. Las propuestas de monedas digitales de los bancos centrales, que no son más que otra forma de moneda fiduciaria, deberían dejar claro que los bancos centrales están empezando a buscar otros remedios al problema del crédito bancario, tratando de eludir por completo a los bancos comerciales y tomar el control directo tanto del dinero como de los flujos de crédito. Pero, afortunadamente para los ciudadanos que valoran su libertad personal, es poco probable que haya tiempo suficiente para que se aplique esa solución a la contracción del crédito bancario.

La búsqueda de soluciones macroeconómicas es siempre singular en su remedio: comprar todos los problemas con más inflación monetaria. Durante un tiempo, parece satisfacer dos objetivos opuestos, financiar los déficits gubernamentales y estimular la economía. En su forma original, Keynes había propuesto el estímulo monetario durante las recesiones mediante el aumento deliberado del gasto de los gobiernos por encima de sus ingresos procedentes de la recaudación de impuestos mediante el endeudamiento, con la intención de equilibrar los presupuestos a lo largo del ciclo económico. Desde la crisis de Lehman, los EE.UU. y muchos otros gobiernos han seguido registrando déficits a lo largo del ciclo, demostrando, si es que se necesitaba una prueba, que la intervención económica ha fracasado en todas partes.

A medida que los factores cíclicos comienzan a dominar los resultados económicos, es probable que haya un creciente sentimiento de desesperación en los círculos gubernamentales. Los cuernos de su dilema son que no se deben subir los impuestos para preservar la producción, y que tampoco se puede contemplar el recorte del gasto público. Parece imposible devolver las finanzas del Estado a algún tipo de equilibrio. Por lo tanto, el inflacionismo debe continuar a un ritmo creciente.

A los planificadores políticos les ayuda hacer la vista gorda ante los efectos de la expansión monetaria. Mientras que el gobierno y los bancos se benefician del señoreaje del dinero y del crédito, los perdedores totales son los elementos genuinamente productivos de la economía, junto con los bajos salarios y los jubilados, todos los cuales pierden a través de la transferencia de riqueza y la degradación de sus beneficios, ingresos y capital. La fiscalidad, que es claramente destructiva desde el punto de vista económico, se ve incrementada cada vez más por el envilecimiento de la moneda. En la Unión Europea, el Estado medio representa ahora cerca del 50% del PIB. Es decir, el Estado secuestra una media del 50% de la producción y del gasto de los ciudadanos. Además, está la fiscalidad invisible a través del envilecimiento de la moneda, y va en aumento. ¿Acaso es sorprendente que la UE sea un Estado en quiebra, y que incluso el regulador de riesgos del establishment europeo advierta ahora de esa posibilidad?

Y ahora también hay pruebas irrefutables del aumento de los precios, aunque como vimos con las declaraciones del FOMC de la Fed, ésta niega que vaya a ser algo más que transitorio. Mientras tanto, el QE, que es la inflación real detrás del envilecimiento de la moneda, continúa con 120.000 millones de dólares cada mes. Pronto habrá que aumentarla con más inflación de tipo monetario para compensar la contracción del crédito bancario para financiar la producción. Y para orientarnos debemos tener en cuenta que en los Estados Unidos esta tarea sigue siendo cuatro veces mayor que la base monetaria.

Artículos relacionados:

Dinero sano frente a dinero fiduciario: efectos en el ciclo de auge y caída

La historia olvidada de la banca (y lo que pasará después)

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Goldmoney / Alasdair Macleod

Imagen: Dawn

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **