Fue bueno mientras duró, pero la fiesta finalmente se está acabando.

Un día después de que conocer que los hogares estadounidenses desempleados que ya no reciben prestaciones de emergencia están gastando repentinamente mucho menos, y el mismo día en que leímos acerca de un "aumento sin precedentes" de los desahucios a medida que terminan las moratorias de las ejecuciones hipotecarias, lo único que faltaba era una rebaja de la economía estadounidense.

Pues bien, eso es lo que hemos visto cuando Goldman Sachs, que el año pasado fue el primer banco en presentar unas proyecciones del PIB materialmente superiores a las del consenso, ha recortado su previsión de crecimiento del consumo en el segundo semestre de 2021, lo que ha supuesto una rebaja del 1% en sus previsiones de crecimiento del PIB para el tercer y cuarto trimestre, hasta el +8,5% y el +5,0%, respectivamente, "ya que se está poniendo de manifiesto que la recuperación del sector de los servicios en EE.UU. probablemente no será tan sólida como el banco esperaba". Lo que resulta extraño teniendo en cuenta los billones de estímulo monetario y fiscal que han entrado en la economía. Uno se pregunta cuántos billones más serían necesarios para que el banco de inversión estuviera contento.

Pero mientras que la desaceleración prevista por Goldman para 2021 es manejable, se pone mucho peor en 2022, cuando se espera que la atonía realmente golpee la tasa de crecimiento, que ahora espera que se reduzca a un 1,5% - 2% en la segunda mitad de 2022, una "desaceleración mucho más aguda de lo que el consenso espera".

Fuente: ZeroHedge, Blomberg, Goldman Sachs

¿A qué se debe el brusco cambio a crecimiento lento de Goldman Sachs?

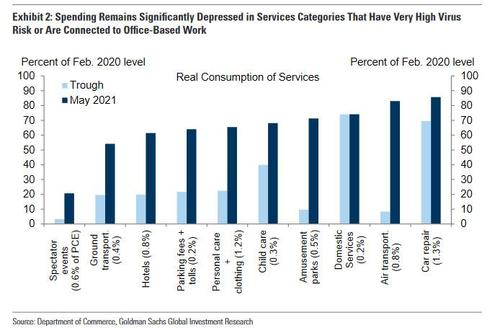

En primer lugar, y como se ha señalado anteriormente, el sector de los servicios no está repuntando tan bruscamente como esperaba el banco. Y el aumento de los casos del virus sugiere que el impulso se ralentizará. Una recuperación completa del sector de los servicios requerirá probablemente la superación total de los temores al virus y la vuelta a los patrones de trabajo en las oficinas. Ambas cosas parecen llevar más tiempo de lo que los economistas del banco habían previsto.

Fuente: ZeroHedge, Departamento de Comercio, Goldman Sachs

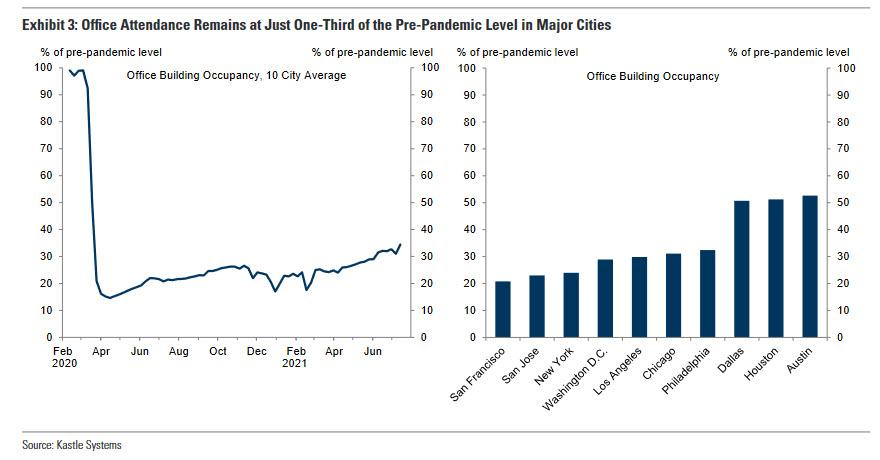

En segundo lugar, el retorno a la oficina ha sido "particularmente decepcionante", lo que sugiere un prolongado retraso en la economía relacionada con la vuelta a la oficina.

Fuente: ZeroHedge, Katle Systems, Goldman Sachs

La asistencia a las oficinas en las grandes ciudades sigue siendo sólo un tercio del nivel anterior a la pandemia, y las encuestas indican que tanto los trabajadores como los empresarios esperan que el trabajo desde casa siga siendo mucho más habitual que antes de la pandemia.

Fuente: ZeroHedge, Departamento de Trabajo, Goldman Sachs

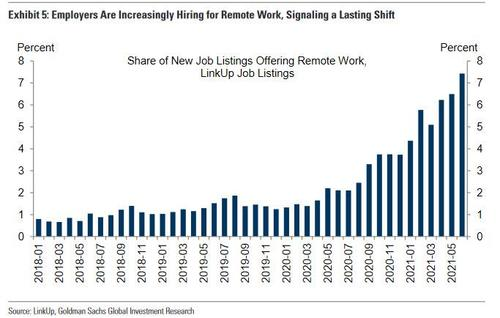

Los anuncios de empleo son una prueba más de que es probable que el trabajo a distancia persista. A partir de los datos de LinkUp sobre las ofertas de empleo individuales y las descripciones, se calcula que más del 7% de los nuevos puestos de trabajo anunciados en junio ofrecían opciones de trabajo a distancia, muy por encima de la norma prepandémica de aproximadamente el 1%.

Fuente: ZeroHedge, LinkUp, Goldman Sachs

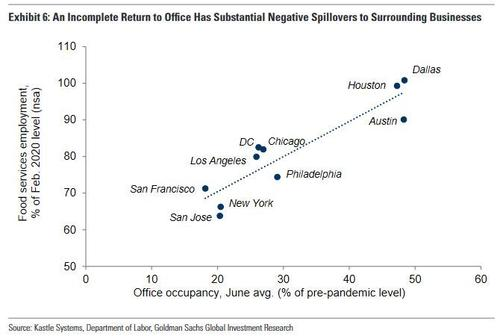

Como señala Goldman, "es probable que el aumento del trabajo a distancia retrase la recuperación de la economía de las oficinas, lo que implica un menor nivel de gasto en servicios a corto plazo. Los trabajadores que se desplazan a una oficina, por ejemplo, podrían consumir servicios de transporte hacia y desde la oficina, comidas en restaurantes durante el almuerzo, ropa apropiada para el trabajo y servicios de tintorería, y otros bienes y servicios por los que pasan durante su tiempo fuera de casa. Los trabajadores a distancia también necesitan comer, por supuesto, y podrían estar tan o más contentos preparando sus propias comidas o vistiendo ropa informal en casa, pero a los ojos de las estadísticas del PIB, este nuevo acuerdo probablemente signifique menos actividad económica negociada en el mercado".

Como ejemplo de esto, el siguiente gráfico muestra que el empleo en los servicios de alimentación sigue siendo sustancialmente menor en las ciudades que han tardado más en volver a la oficina, y esto sigue siendo cierto incluso si se controlan las restricciones del virus a nivel estatal, la cuota local de empleo en la oficina o el nivel actual de gasto global del consumidor local. En el caso de los servicios de alimentación, los antiguos trabajadores de oficina podrían reasignar una parte o la totalidad de su presupuesto para comidas en la oficina a los servicios de alimentación cercanos a sus hogares, pero para algunos servicios adyacentes a la oficina, como los servicios de transporte utilizados para desplazarse, no hay sustitutos.

Fuente: ZeroHedge, Katle Systems, Departamento de Trabajo, Goldman Sachs

En consonancia con la rebaja de su previsión de crecimiento del PIB, Goldman Sachs también ha aumentado ligeramente su previsión de la tasa de desempleo, que pasa del 4,2% al 4,4% a finales de 2021, aunque el banco advierte que espera "saber mucho más sobre las perspectivas de recuperación del mercado laboral a partir del informe de empleo de julio, que debería proporcionar una prueba del impacto de las irregularidades del ajuste estacional y de la expiración anticipada de las prestaciones federales de desempleo en algunos estados".

Conclusión: después de mantener una perspectiva de crecimiento muy por encima del consenso durante gran parte de la pandemia, los economistas de Goldman prevén ahora una desaceleración más pronunciada de la actividad, y esperan que el crecimiento se ralentice aún más hasta alcanzar un 1,5-2% en el segundo semestre de 2022, "una desaceleración más acusada de lo que espera el consenso". Y puesto que prácticamente todo el mundo en Wall Street espera que Goldman tome la delantera con cada punto de inflexión notable, prepárense para un aluvión de rebajas del PIB en los próximos días, ya que el consenso empieza a clamar de repente por un estímulo aún mayor, que sólo puede darse por otro bloqueo generalizado por la variante delta.

Artículos relacionados:

Los rendimientos de los bonos mandan un aviso económico

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

Imagen: StudyFinds

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **