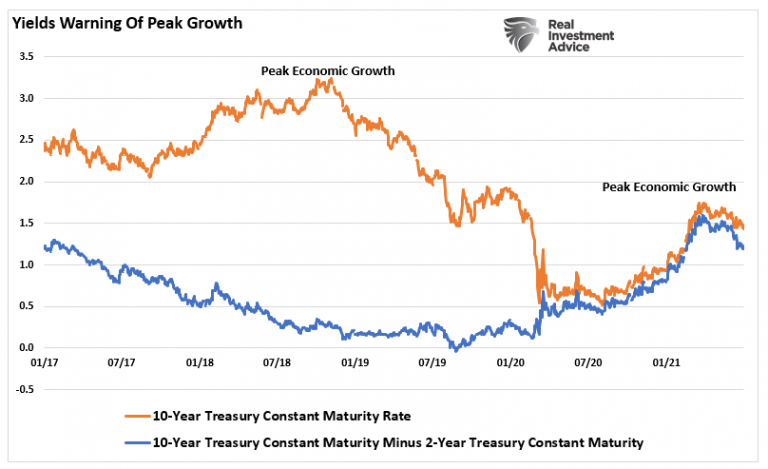

Los rendimientos de los bonos están enviando una advertencia económica, ya que la semana pasada los rendimientos de los bonos del Tesoro estadounidense a 10 años volvieron a caer hasta el 1,3%. Con el aumento simultáneo del dólar, hay cada vez más pruebas de que el trade de "reflación" económica se está deshaciendo.

Fuente: Advisor Perspectives, Real Investment Advice

Esto es así a pesar de unas expectativas demasiado exuberantes de fuerte crecimiento económico por parte de los principales medios de comunicación. Como sugerimos con anterioridad, los bonos suelen tener las perspectivas correctas con más frecuencia que las acciones.

Fuente: Advisor Perspectives, Real Investment Advice

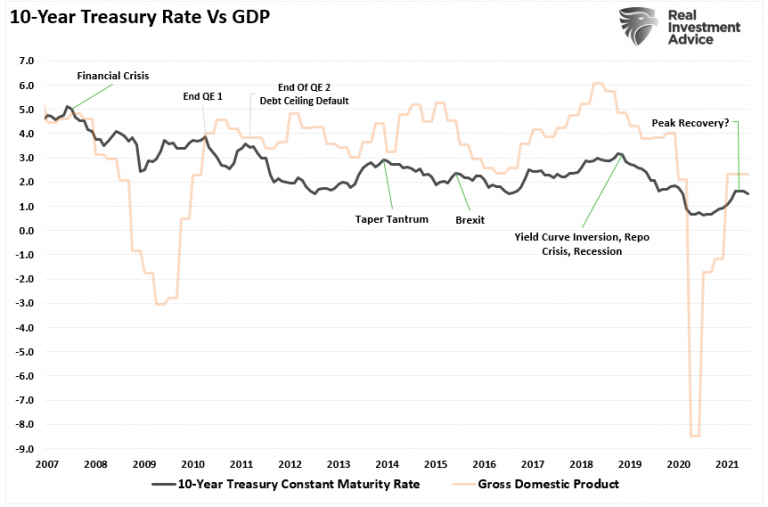

Esto no es sorprendente, ya que la correlación a largo plazo entre el crecimiento económico y los tipos sigue siendo alta.

Fuente: Advisor Perspectives, Real Investment Advice

Seguimos siendo de la opinión de que, debido al aumento de la deuda y del déficit, los tipos deben permanecer bajos. Sin embargo, dado que la mayoría de la gente no entiende de bonos, recapitularemos nuestro análisis.

Fuente: Advisor Perspectives, Real Investment Advice, BNY Mellon

Si no entiende lo que son los bonos y lo que pueden hacer por su cartera, puede estar perdiéndose algo realmente importante. Y no sólo si es un jubilado.

A diferencia de las acciones, los bonos tienen un valor finito. Al vencimiento, el principal se devuelve al "prestamista" junto con el último pago de intereses. Por lo tanto, los compradores de bonos son muy conscientes del precio que pagan hoy por el rendimiento que obtendrán mañana. A diferencia de un comprador de acciones que asume el "riesgo de inversión", un comprador de bonos está "prestando" dinero a otra entidad durante un período específico. Por lo tanto, el "tipo de interés" tiene en cuenta varios "riesgos" importantes:

Riesgo de impago

Riesgo de tipo de interés

Riesgo de inflación

Riesgo de oportunidad

Riesgo de crecimiento económico

Dado que el rendimiento futuro de cualquier bono, en la fecha de compra, es calculable a la centésima parte de un céntimo, un comprador de bonos no pagará un precio que produzca un rendimiento negativo en el futuro. Esto supone un período de tenencia hasta el vencimiento. Uno podría comprar un rendimiento negativo en una base de negociación si las expectativas son que los tipos de referencia bajen más.

Como se ha señalado, dado que los bonos son préstamos a los prestatarios, el tipo de interés de un bono está vinculado al entorno de tipos vigente en el momento de la emisión (para este debate, utilizamos el tipo del Tesoro a 10 años, a menudo denominado tipo "sin riesgo")".

Hay algunas salvedades en este análisis relacionadas con el mercado secundario, que cubrimos en el artículo enlazado.

Sin embargo, el punto crítico es que los compradores de bonos compensan tanto lo que el mercado pagará en términos de tipos de interés, pero también se aseguran de que se les paga por los diversos riesgos que asumen.

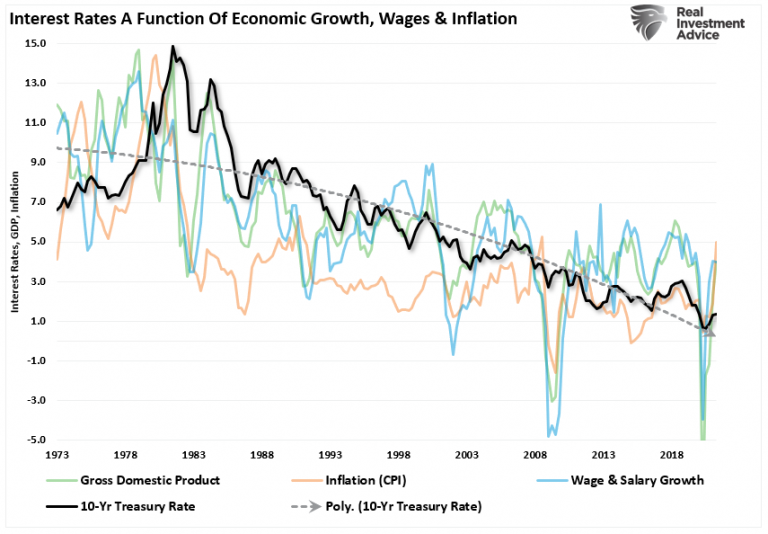

Teniendo en cuenta este análisis, no debería sorprender que los tipos de interés reflejen tres factores económicos principales: el crecimiento económico, el crecimiento salarial y la inflación. Pero, de nuevo, la relación no es inesperada, ya que el "tipo" para prestar dinero debe tener en cuenta diversos riesgos.

Fuente: Advisor Perspectives, Real Investment Advice

Hemos creado un compuesto de las tres medidas subyacentes para obtener una relación más directa. Por ejemplo, el gráfico siguiente combina la inflación, los salarios y el crecimiento económico en un único compuesto y lo compara con el tipo del Tesoro a 10 años.

Fuente: Advisor Perspectives, Real Investment Advice

Una vez más, la correlación no debería sorprender, dado que los tipos deben ajustarse a los impactos futuros sobre el capital.

Los inversores en renta variable esperan que, a medida que aumenten el crecimiento económico y las presiones inflacionistas, el valor de su capital invertido aumente para compensar los mayores costes.

Los inversores en bonos tienen una tasa de rendimiento fija. Por lo tanto, la tasa de rendimiento fija está vinculada a las expectativas futuras. De lo contrario, el capital se ve perjudicado por la inflación y los costes de oportunidad perdidos.

Como se ha visto, la correlación entre los tipos y el compuesto económico sugiere que las expectativas actuales de expansión económica sostenida y de aumento de la inflación son demasiado optimistas. Con los tipos actuales, es probable que el crecimiento económico vuelva muy rápidamente a un crecimiento inferior al 2% en 2022.

Fuente: Advisor Perspectives, Real Investment Advice

La decepción del crecimiento económico también está en función de los crecientes niveles de deuda y déficit de los que hemos hablado anteriormente.

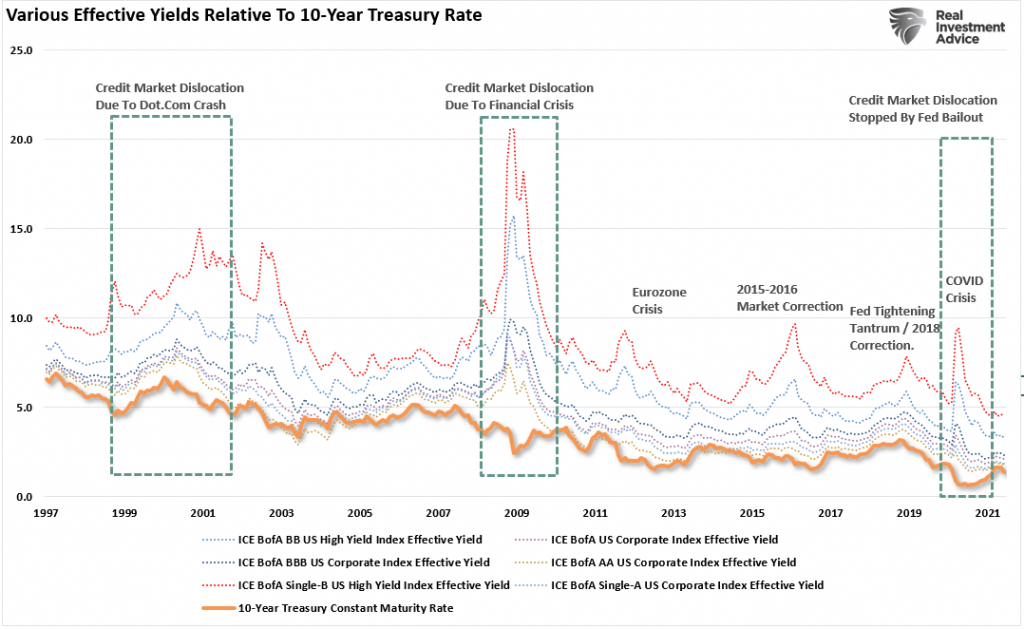

El diferencial entre los rendimientos también confirma nuestra preocupación de que las expectativas de crecimiento económico e inflación son demasiado optimistas. La curva de rendimiento sigue aplanándose en los últimos meses, en lugar de empinarse con las fuertes expectativas económicas.

Fuente: Advisor Perspectives, Real Investment Advice

Es importante destacar que una curva de rendimiento aplanada sólo sugiere que el crecimiento y la inflación serán más débiles de lo esperado. Sin embargo, una curva de rendimiento invertida es lo que predecirá el próximo mercado bajista y la recesión.

Si los rendimientos son correctos, los inversores deberían prestar atención a su advertencia, ya que unos rendimientos más bajos se traducirán en un crecimiento más lento de los beneficios.

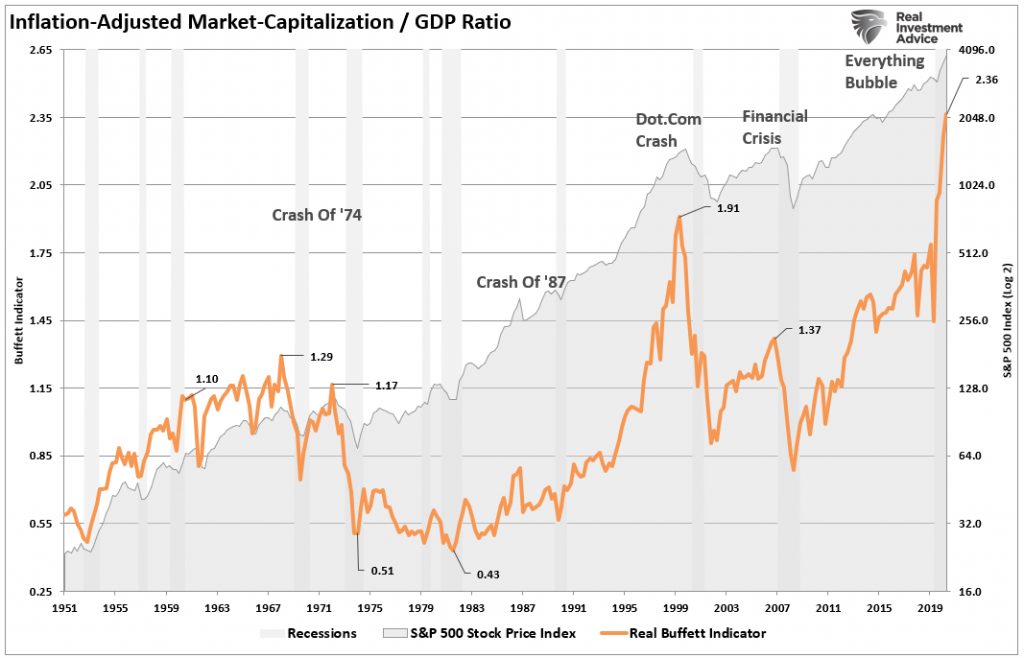

El mercado cotiza actualmente a más del doble de lo que la economía puede generar en crecimiento de ingresos para las empresas. Existe una correlación a largo plazo entre la tasa de crecimiento económico y los beneficios.

Fuente: Advisor Perspectives, Real Investment Advice

Actualmente, los inversores "esperan" que los beneficios se pongan al día con el precio del mercado. Esto reduciría el problema de la valoración. Sin embargo, aunque esto es ciertamente posible, nunca ha ocurrido en la historia.

Los rendimientos sugieren que esta vez no será diferente.

Seguimos siendo compradores oportunistas de bonos para protegernos del riesgo.

No cabe duda de que el mercado se encuentra actualmente en modo "risk-on", ya que los inversores lanzan la "precaución al viento" debido a las continuas intervenciones de la Fed. Pero, por ahora, esa "psicología" funciona bien.

Sin embargo, cuando esa psicología cambie, por la razón que sea, la rotación de "risk-on" a "risk-off" encontrará a los bonos del Tesoro como "almacén de seguridad". Históricamente, tal es siempre el caso durante los eventos de crisis en los mercados.

Fuente: Advisor Perspectives, Real Investment Advice

Para la mayoría de los inversores, fue un error descontar la ventaja de poseer bonos durante los últimos 20 años. Al reducir la volatilidad y las caídas, los inversores pudieron resistir las tormentas que acabaron con grandes cantidades de capital.

Ahora que las acciones están de nuevo muy sobrevaloradas, es probable que se produzca un descenso significativo en los próximos años.

Durante la próxima década, la perspectiva de una baja rentabilidad bursátil, posiblemente cercana a cero, parece mucho menos atractiva que la rentabilidad positiva que ofrece un activo sin riesgo.

Teniendo en cuenta que nos encontramos en el ciclo de mercado alcista más prolongado de la historia, combinado con unas valoraciones elevadas y un debilitamiento de los fundamentos, podría ser el momento de prestar más atención a lo que pueden ofrecer los bonos.

Los bonos están enviando una advertencia una vez más.

Ignorar la advertencia ha sido históricamente costoso.

Artículos relacionados:

La Fed está atrapada en una burbuja épica, nunca podrá volver a normalizar los tipos

Los bancos centrales no ven la manera de salir de la trampa de los bajos tipos de interés

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Lance Roberts

Imagen: European Environment Agency

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **