La visión económica y de mercado sigue siendo cauta, basándonos en 1) la esperada desaceleración del impulso industrial mundial durante el segundo semestre (ya evidente en los datos chinos) y 2) las recientes condiciones de "exceso" de dinero menos favorables.

Sin embargo, es posible que el crecimiento monetario real a seis meses haya tocado fondo en mayo/junio. Un repunte en el tercer trimestre indicaría una economía más fuerte en el primer semestre de 2022. Una mejora asociada del exceso de dinero podría reavivar el trade de reflación a finales de 2021.

La cuestión puede enmarcarse en términos de ciclo: ¿el reciente máximo del índice de nuevos pedidos del PMI manufacturero mundial marca el pico del ciclo de construcción de existencias (lo que implica un ciclo más corto) o el pico se retrasará hasta el primer semestre de 2022?

Entre los posibles impulsores de un repunte del crecimiento monetario real se encuentran la flexibilización de la política china, la ralentización del impulso de los precios de consumo a nivel mundial y el repunte de la expansión de los préstamos bancarios en EE.UU. y la zona euro.

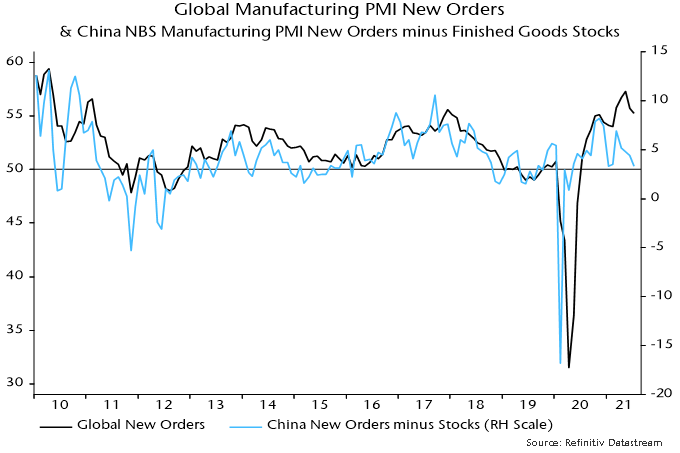

La visión de la desaceleración industrial en el segundo semestre se mantiene. El índice de nuevos pedidos del sector manufacturero mundial siguió cayendo en julio, confirmando el máximo de mayo. Los pedidos chinos fueron notablemente débiles y han liderado el índice global desde la gran crisis financiera.

Fuente: Money Moves Markets, Refinitiv Datastream

El crecimiento real semestral del dinero ajustado cayó de forma constante entre julio de 2020 y mayo, pero los datos monetarios adicionales publicados durante la última semana han confirmado una estabilización en junio

Fuente: Money Moves Markets, Refinitiv Datastream

¿Impulsará la política de flexibilización del PBoC una recuperación del crecimiento monetario chino y mundial? La esperanza era que el recorte del 15 de julio de los requisitos de reserva se reflejara en una nueva y pronta caída de los tipos de interés del mercado monetario y en unas condiciones crediticias más favorables. Sin embargo, el SHIBOR a tres meses se ha movido lateralmente, mientras que la disponibilidad del crédito empresarial ha cambiado poco, a juzgar por la encuesta de julio de la Escuela de Negocios de Cheung Kong. Los datos monetarios de julio, por tanto, podrían mostrar una mejora limitada.

Fuente: Money Moves Markets, Refinitiv Datastream

El crecimiento mundial del dinero real a seis meses debería recibir el apoyo de una ralentización del impulso de los precios al consumo a medida que los efectos de los precios de las materias primas y de los cuellos de botella desaparezcan. La inflación semestral del IPC en la eurozona se redujo en julio según lo previsto, con lo que se sugiere una mayor moderación y es probable que el movimiento a la baja se refleje en otros países (las cifras de julio de Tokio también mostraron una desaceleración).

Fuente: Money Moves Markets, Refinitiv Datastream

Las perspectivas monetarias de EE.UU. son confusas. El desembolso de los pagos de estímulo impulsó el crecimiento monetario nominal entre marzo y mayo, pero se produjo una fuerte desaceleración en junio. Los datos semanales indican una reaceleración en julio, ya que el Tesoro agotó su saldo de efectivo en la Reserva Federal para cumplir con la legislación sobre el techo de la deuda. Este efecto, sin embargo, será temporal y la mejora de la posición fiscal sugiere una menor contribución de la financiación monetaria durante el segundo semestre y hasta 2022.

Fuente: Money Moves Markets, Refinitiv Datastream

Por lo tanto, un crecimiento monetario estable o mayor en EE.UU. puede requerir un repunte en la expansión de los préstamos bancarios. La encuesta de julio de la Reserva Federal, publicada ayer, es esperanzadora, ya que muestra una nueva mejora de los saldos de la demanda en la mayoría de las categorías de préstamos (no en las hipotecas residenciales). La encuesta sobre préstamos del BCE de julio ofrece un mensaje similar. Los indicadores de la encuesta, sin embargo, son direccionales y la magnitud de un probable repunte del crecimiento de los préstamos es incierta. Los datos reales de los préstamos se mantuvieron débiles hasta junio.

Fuente: Money Moves Markets, Refinitiv Datastream

Fuente: Money Moves Markets, Refinitiv Datastream

Si el crecimiento monetario real mundial no se recupera en el tercer trimestre y, sobre todo, si se produce una nueva desaceleración, ello sugeriría que el ciclo de acumulación de existencias ya ha alcanzado o está próximo a alcanzar un máximo. El ciclo tocó fondo en el segundo trimestre de 2020 y, basándose en su duración media histórica de 3,33 años, cabría esperar que alcanzara otro mínimo en el segundo semestre de 2023, lo que a su vez implicaría un pico no antes del primer semestre de 2022. Sin embargo, como se ha comentado anteriormente, el actual repunte podría ser corto para compensar un ciclo anterior largo (4,25 años).

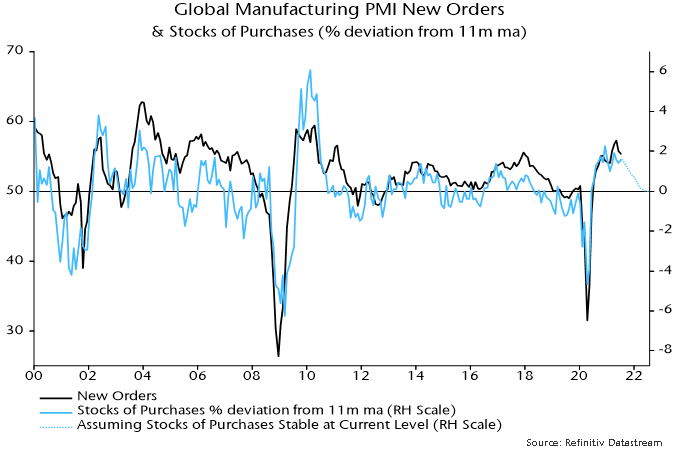

Los defensores de la opinión consensuada de que la reposición de existencias apuntalará un sólido crecimiento industrial en el segundo semestre citan el nivel aún bajo del índice de inventarios de productos acabados del PMI manufacturero mundial. Sin embargo, el análisis realizado aquí indica que el índice de existencias de compras (es decir, de materias primas / bienes intermedios) es un mejor indicador del ciclo de creación de existencias y tiende a superar al índice de productos acabados. El primer índice ya está en un nivel consistente con un tope de ciclo y la relación de la tasa de cambio con el índice de nuevos pedidos es otra razón para esperar que los pedidos se debiliten significativamente durante el segundo semestre.

Fuente: Money Moves Markets, Refinitiv Datastream

Fuente: Money Moves Markets, Refinitiv Datastream

Artículos relacionados:

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2021/8/3/global-money-trends-at-critical-juncture.html

Imagen: global POLICY

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **