Nuestro análisis sigue indicando que el índice de nuevos pedidos del PMI manufacturero mundial alcanzó su punto máximo en mayo y caerá hasta el segundo semestre de 2021, reflejo de un descenso en el crecimiento real semestral del dinero ajustado desde julio de 2020 hasta mayo. Sin embargo, el crecimiento del dinero real se estabilizó entre mayo y junio, lo que hace pensar en la posibilidad de un punto de inflexión. Una recuperación de la tendencia del dinero real durante el tercer trimestre sería una señal positiva para las perspectivas económicas del primer semestre de 2022 y podría apoyar una segunda etapa del trade de reflación.

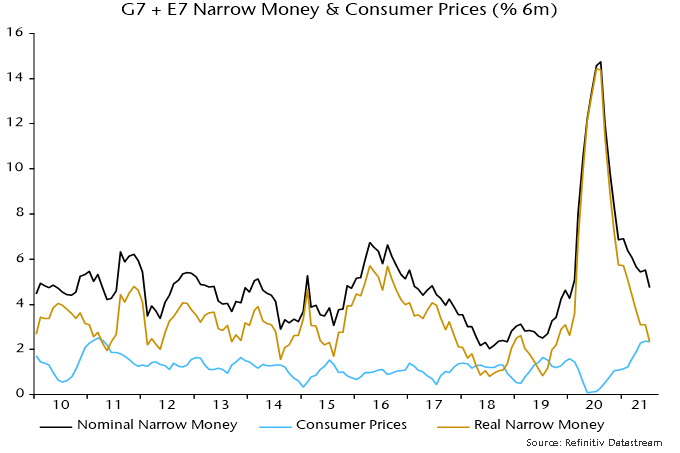

Las noticias monetarias de julio son desfavorables para este escenario. Se estima que el crecimiento monetario real ajustado a seis meses ha seguido cayendo el mes pasado hasta su nivel más bajo desde octubre de 2019, basándose en los datos monetarios que cubren el 70% del agregado del G7 más el E7 (principales economía emergentes) monitorizado aquí.

Fuente: Money Moves Markets, Refinitiv Datastream

El repunte de la inflación semestral de los precios al consumo contribuyó a la caída del crecimiento real del dinero ajustado en mayo/junio. El impulso de los precios se estabilizó en julio, pero se produjo un nuevo descenso de la expansión monetaria nominal.

Fuente: Money Moves Markets, Refinitiv Datastream

Se estima que el crecimiento monetario ajustado real a seis meses ha disminuido en EE.UU., China, Japón y Brasil, mientras que la India se mantiene estable (la cifra monetaria de julio en EE.UU. se estima a partir de datos semanales sobre el efectivo en circulación y los depósitos de los bancos comerciales).

Fuente: Money Moves Markets, Refinitiv Datastream

Sigue siendo plausible una recuperación de la medida global en agosto / septiembre. La reciente estabilización de los precios de las materias primas sugiere un descenso de la inflación a seis meses, mientras que el crecimiento monetario chino puede repuntar como respuesta retardada a la flexibilización de sus políticas.

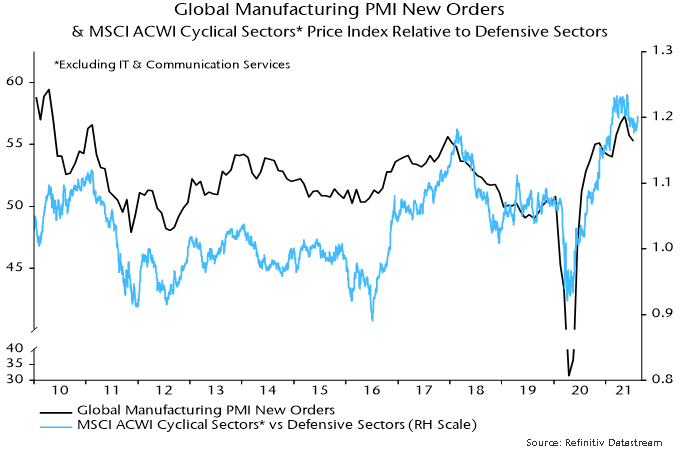

El crecimiento monetario real ajustado a seis meses ha precedido a los puntos de inflexión de los nuevos pedidos del PMI manufacturero en una media de 6-7 meses históricamente. Por tanto, la nueva caída del crecimiento monetario real en julio sugiere que la debilidad del PMI se prolongará hasta principios de 2022.

El índice PMI de nuevos pedidos es un buen indicador del impulso industrial subyacente, pero la producción se vio frenada por problemas de suministro durante el primer semestre, lo que interrumpió la relación normal. El impulso de la producción podría repuntar temporalmente en el tercer trimestre a medida que las limitaciones de la oferta se reduzcan, aunque el PMI se modere.

Fuente: Money Moves Markets, Refinitiv Datastream

Esta posibilidad complica el análisis del mercado. El rendimiento de los sectores cíclicos "tradicionales" del mercado de valores (es decir, excluyendo los servicios de tecnología y comunicación) en relación con los sectores defensivos se ha correlacionado mejor con los nuevos pedidos del PMI que con la producción industrial, lo que sugiere que se quedarán atrás si el PMI se debilita.

Fuente: Money Moves Markets, Refinitiv Datastream

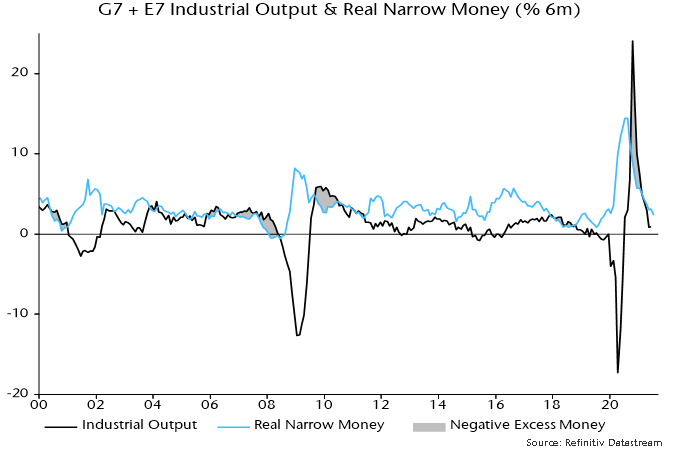

Sin embargo, un repunte a corto plazo del impulso de la producción industrial podría ser relevante para evaluar el contexto monetario de los mercados. El crecimiento semestral de la producción industrial mundial volvió a situarse por debajo del crecimiento monetario real en abril. La vuelta a una brecha positiva entre el crecimiento del dinero real y el de la producción puede explicar la continua fortaleza de los índices de los mercados de renta variable a pesar de los signos de enfriamiento económico.

Fuente: Money Moves Markets, Refinitiv Datastream

Sin embargo, es posible que se produzca un cruce negativo si hay un gran efecto de recuperación de la producción y el crecimiento monetario real sigue siendo débil.

La señal monetaria de una desaceleración económica está empezando a ser confirmada por los indicadores adelantados no monetarios. El siguiente gráfico muestra las tasas de variación semestrales de los índices compuestos basados en la metodología de la OCDE pero calculados de forma independiente. La sugerencia es que la pérdida de impulso económico ahora claramente visible en China se reflejará en los EE.UU. y el resto del G7 en el segundo semestre de 2021.

Fuente: Money Moves Markets, Refinitiv Datastream

Artículos relacionados:

Las tendencias monetarias mundiales en una coyuntura crítica

Caen las exportaciones e importaciones chinas, aumentando los temores de desaceleración

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2021/8/13/disappointing-july-money-data.html

Imagen: InfoGraphic Design Team

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **