Las cifras monetarias de enero en EE.UU. y la Eurozona sugieren que el caos político en EE.UU. está perjudicando las perspectivas económicas.

Las medidas monetarias ajustadas (M1A de EE.UU. y M1 no financiera de la Eurozona) se mantuvieron sin cambios y cayeron en el mes, respectivamente. La debilidad del dinero ajustado puede reflejar una reducción de la confianza y de las intenciones de gasto.

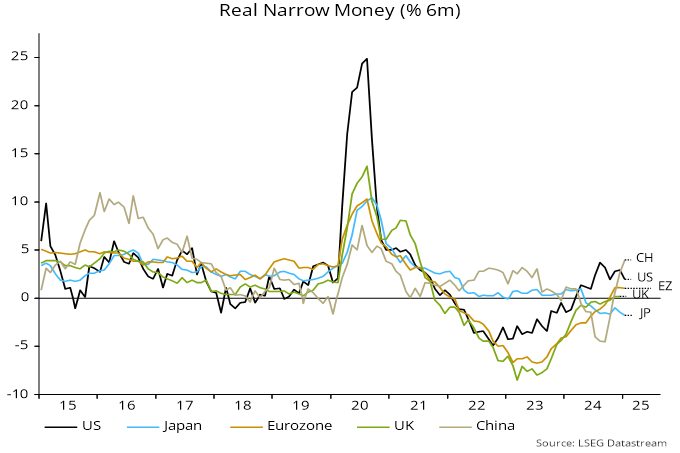

El impulso monetario real a seis meses cayó entre agosto y octubre, se recuperó parcialmente a finales de año, pero ahora ha vuelto al nivel de octubre. La ralentización desde agosto es señal de unos datos económicos más débiles.

Fuente: Money Moves Markets, LSEG Datastream

En diciembre/enero se estancó la recuperación del impulso del dinero ajustado real a seis meses en la zona euro, pero la diferencia con EE.UU. se ha reducido significativamente desde agosto, lo que sugiere un mejor comportamiento relativo.

El impulso del dinero ajustado en EE.UU. podría debilitarse aún más. El caos político puede hacer que se aplace el gasto, reduciendo la demanda de dinero para transacciones.

La Reserva Federal se ha mantenido a la espera y se considera que los tipos siguen siendo restrictivos. El BCE ha recortado más, sigue en modo de relajación y puede estar más cerca de «neutral».

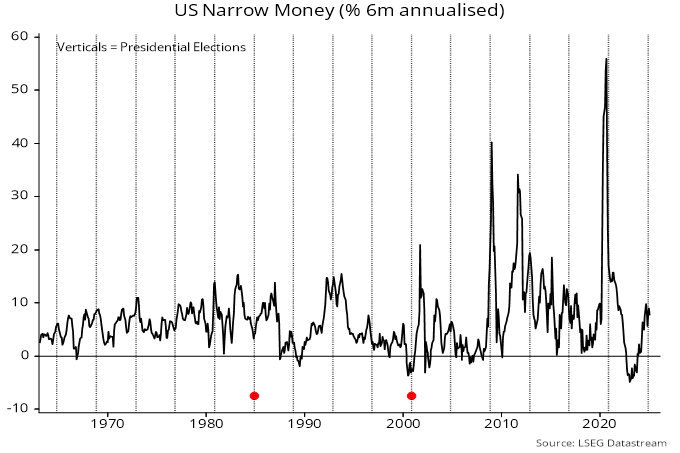

Otra consideración señalada anteriormente es que el crecimiento del dinero ajustado en EE.UU. ha tendido a aumentar en las elecciones presidenciales, pero se ha invertido poco antes o después de la fecha de las elecciones (1984 y 2000 fueron notables excepciones).

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

¿Ha perdido el mercado el rumbo por la ralentización de la oferta monetaria?

Oferta monetaria global: positiva por el momento

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/insight/nsp-weaker-us-eurozone-money-data/

Imagen: US News Money

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **