La oferta monetaria es un indicador muy importante. Ayuda a mostrar el grado de restricción o relajación de las condiciones monetarias actuales, independientemente de lo que haga la Reserva Federal con los tipos de interés. Incluso si la Reserva Federal es estricta, si la oferta monetaria aumenta, tiene un efecto inflacionista.

Una métrica clave que se muestra a continuación es la cifra «Wenzel» de oferta monetaria anualizada a 13 semanas. Fue popularizada por el difunto Robert Wenzel, que realizaba un seguimiento semanal de la métrica como indicador de hacia dónde podría dirigirse la economía. En 2020, la Reserva Federal empezó a publicar los datos mensualmente en lugar de semanalmente. También hay que tener en cuenta que los datos de la oferta monetaria pueden ser muy revisados en los próximos meses.

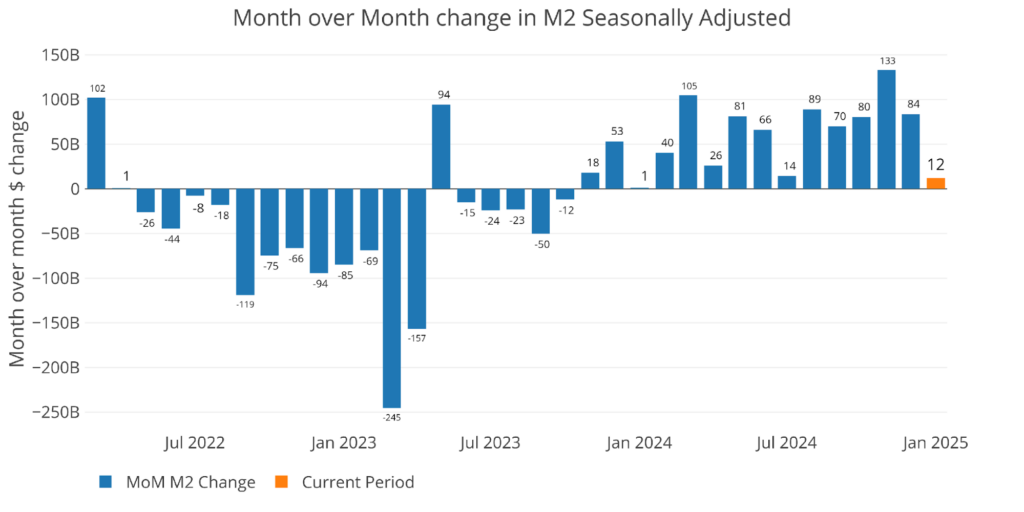

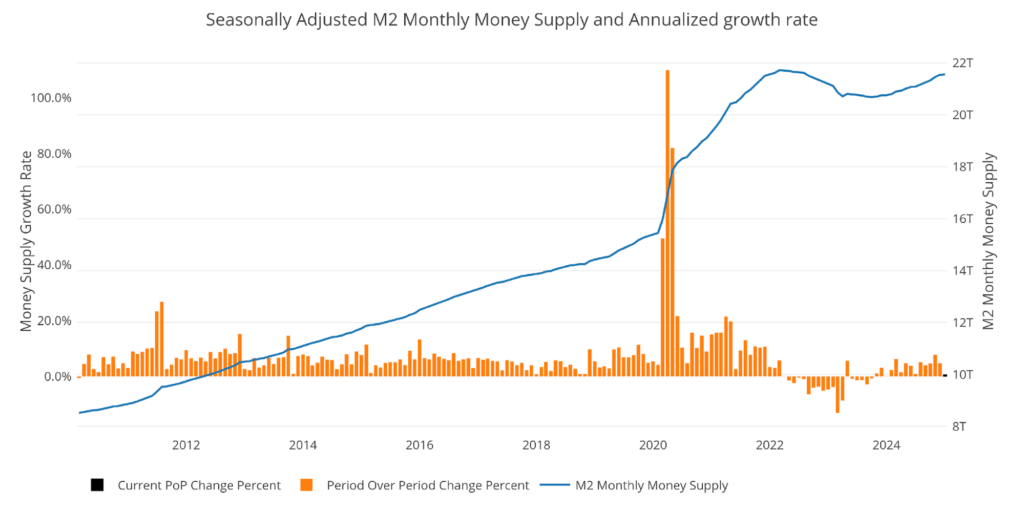

La oferta monetaria desestacionalizada lleva más de un año creciendo mensualmente de forma constante. Dicho esto, el último mes registró el menor crecimiento mensual desde enero del año pasado (+1.000 millones de dólares). El crecimiento de la masa monetaria a 13 semanas también se está ralentizando. Con menos dinero bombeando en el sistema, el mercado de valores tiene menos combustible para seguir avanzando. Esto ha conducido potencialmente al mercado agitado y lateral que hemos visto en las últimas 8-12 semanas.

Fuente: Schiff Gold

El aumento desde diciembre fue del 0,9% anualizado, muy por debajo de la tendencia de los últimos 6 y 12 meses.

Tasas de crecimiento de la M2

Fuente: Schiff Gold

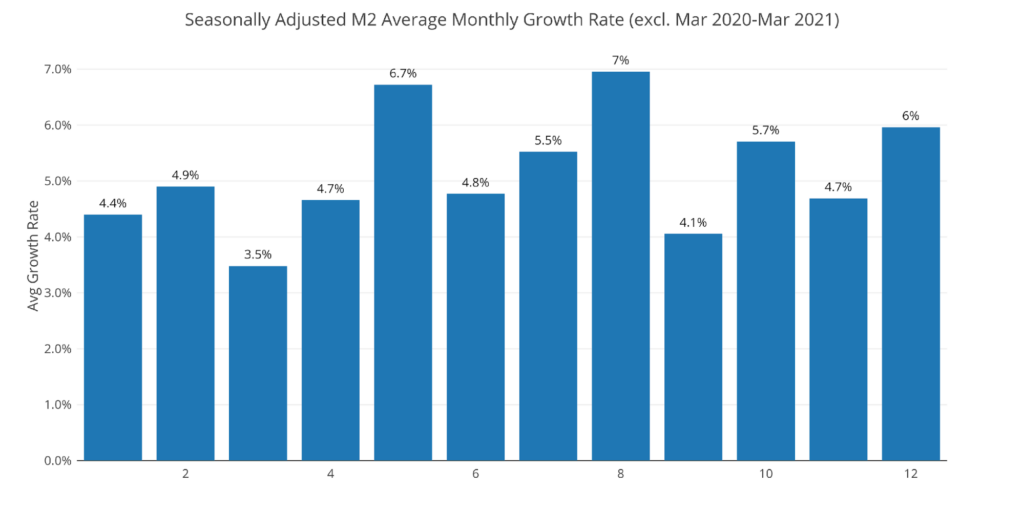

La media de enero suele ser más baja, pero aun así se sitúa en el 4,4%, muy por encima del mes actual.

Fuente: Schiff Gold

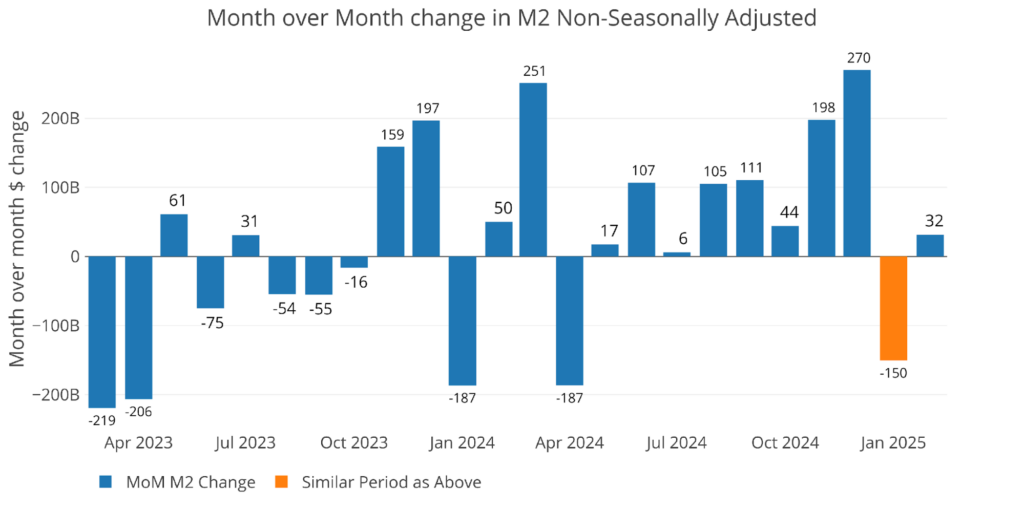

Los datos desestacionalizados muestran una gran caída en enero (la barra naranja), pero no es algo atípico. El pasado mes de enero se registró una caída de 187.000 millones de dólares.

Fuente: Schiff Gold

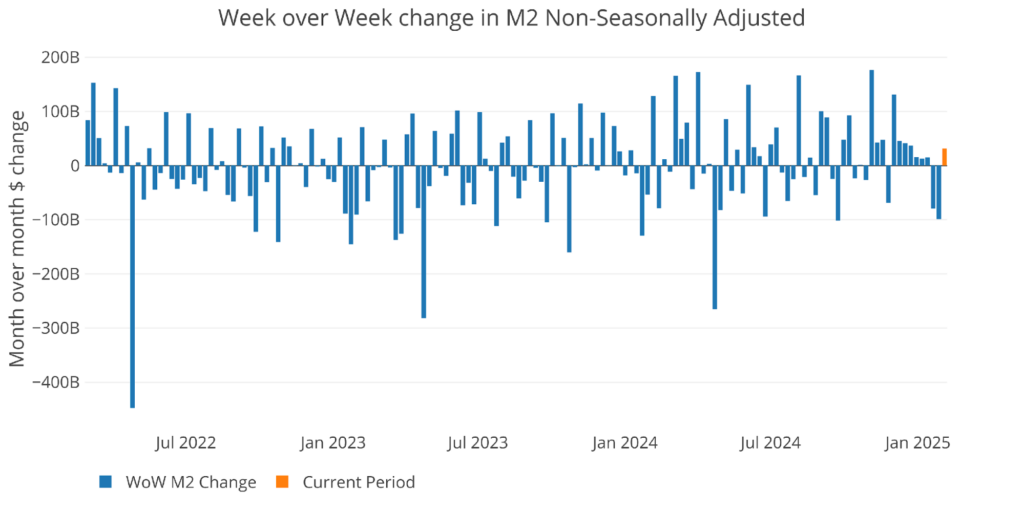

Los datos semanales que figuran a continuación muestran los picos y las caídas. La oferta monetaria creció de forma muy constante hasta las 2 semanas anteriores a la última semana.

Fuente: Schiff Gold

El difunto Robert Wenzel, del Economic Policy Journal, utilizaba un cálculo modificado para hacer un seguimiento de la oferta monetaria. Utilizaba una tasa de crecimiento media anualizada de las últimas 13 semanas, tal como se define en su libro The Fed Flunks. Utilizaba específicamente los datos semanales que no estaban desestacionalizados. Su analogía era que para saber qué ponerse fuera, quiere saber el tiempo actual, no las temperaturas que se han promediado a lo largo del año.

El objetivo de la media de 13 semanas es suavizar algunos de los datos entrecortados sin introducir demasiada historia que podría impedir a alguien ver lo que tiene delante. La media de crecimiento de 13 semanas puede verse en la tabla siguiente.

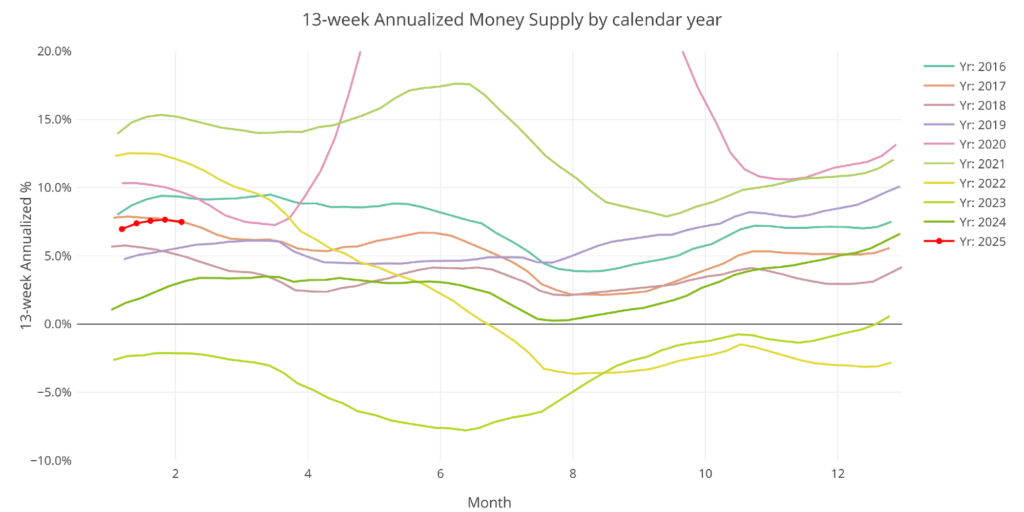

El crecimiento se aceleró durante 27 semanas seguidas, pero se ralentizó ligeramente en la última semana. Una tasa de crecimiento del 7,49% sigue siendo fuerte, pero es el primer indicio de ralentización del crecimiento en más de 6 meses.

Crecimiento medio semanal de la oferta monetaria en 13 semanas

Fuente: Schiff Gold

El gráfico siguiente muestra la comparación entre este año y los anteriores. Este año ha empezado aproximadamente en el punto medio de los últimos 10 años. Será interesante ver si se mantiene o desciende en primavera y verano.

Fuente: Schiff Gold

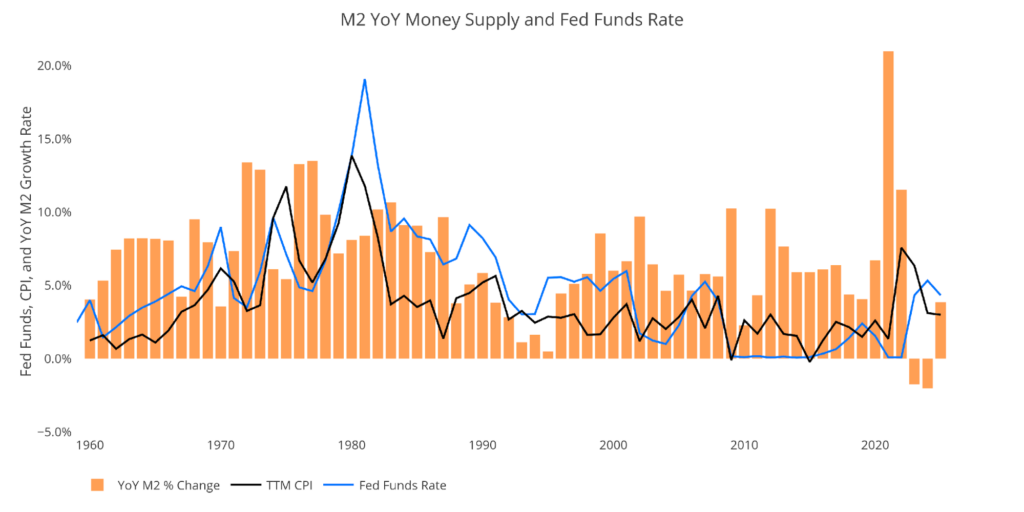

El siguiente gráfico muestra la historia de la inflación, la oferta monetaria y los fondos federales. Como se muestra, en 1970 la inflación funcionó con ~2 años de retraso en comparación con la Oferta Monetaria. Teniendo esto en cuenta, es posible que otro brote de inflación esté acechando justo debajo de la superficie teniendo en cuenta los picos masivos en 2020 y 2021. La Fed ya ha empezado a recortar los tipos, lo que echará más leña al fuego. Las persistentes cifras de inflación son una mala señal de lo que está por venir.

Fuente: Schiff Gold

Los gráficos que figuran a continuación tienen por objeto situar las tendencias actuales en perspectiva histórica. Las barras naranjas representan la variación porcentual anualizada en lugar del importe bruto en dólares.

Fuente: Schiff Gold

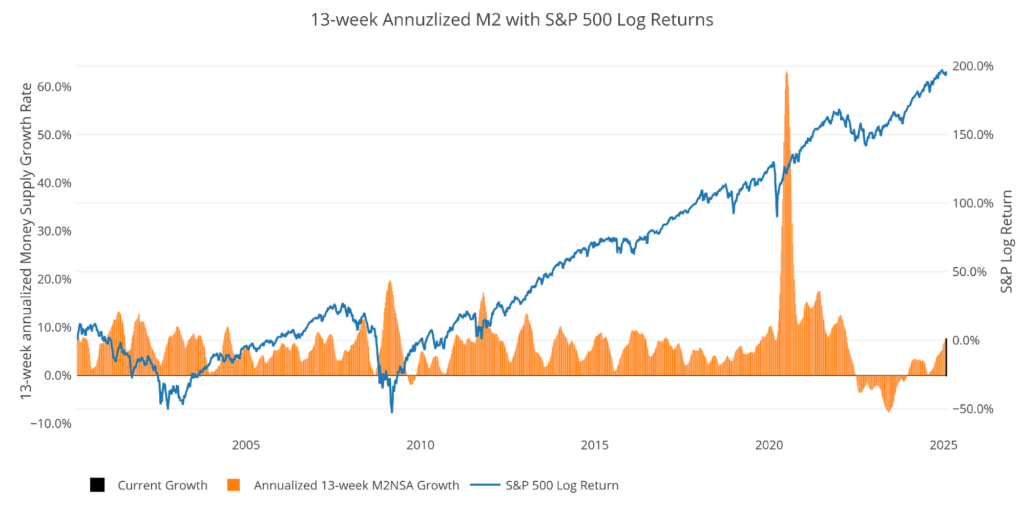

A continuación, se muestra la media anualizada de 13 semanas a lo largo de la historia. Este gráfico se superpone a la rentabilidad logarítmica del S&P. Wenzel propuso que las grandes caídas de la oferta monetaria podrían ser una señal de retrocesos del mercado de valores. Su teoría, derivada de Murray Rothbard, afirma que cuando el mercado experimenta una tasa de crecimiento decreciente de la Oferta Monetaria (o incluso negativa) puede crear problemas de liquidez en el mercado de valores, lo que lleva a una venta masiva.

Aunque no es una herramienta de predicción perfecta, muchas de las caídas de la oferta monetaria preceden a las caídas del mercado. En concreto, las principales caídas de 2002 y 2008, del +10% al 0%. La caída de 2022 estuvo altamente correlacionada con una caída de la Oferta Monetaria y el rebote se ha correspondido con el gran movimiento del mercado de valores que hemos visto recientemente.

El gráfico sólo muestra los datos del mercado hasta el 3 de febrero para alinearlos con los datos disponibles de M2.

Fuente: Schiff Gold

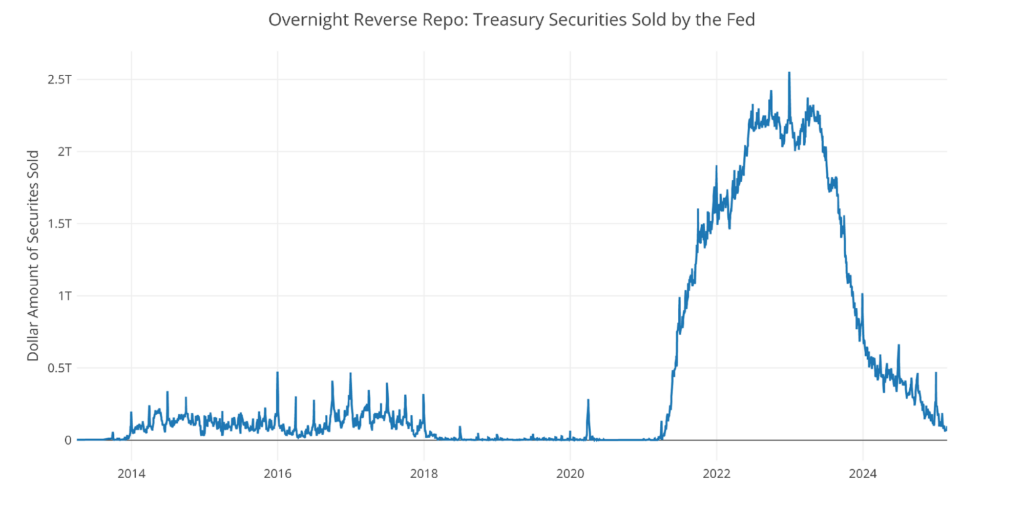

Otra consideración es el mercado de repos a la inversa de la Reserva Federal. Se trata de una herramienta que permite a las instituciones financieras intercambiar efectivo por instrumentos del balance de la Fed.

Los repos inversos alcanzaron un máximo de 2,55 billones de dólares el 30 de diciembre de 2022. El dinero salió a borbotones de marzo de 2023 a mayo de 2024. Las salidas han vuelto a descender a partir de octubre. El nivel se sitúa ahora en 96.000 millones de dólares.

Fuente: Schiff Gold

La oferta monetaria puede ser un indicador adelantado y ayudar a explicar la acción en el mercado de valores. La oferta monetaria cayó durante todo el año 2022, tocó fondo a principios de 2023 y ha estado subiendo de forma bastante constante desde entonces. Esto se ha detenido en los últimos meses, en los que el mercado se ha vuelto inestable y sin dirección. Esto podría muy bien estar relacionado con la desaceleración de la oferta monetaria que hemos estado viendo últimamente.

Artículos relacionados:

¿Adelanta el optimismo de los pequeños inversores una corrección?

El timing no lo es todo, pero es importante

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Schiff Gold

Imagen: iStock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **