El marco cíclico que utilizamos sugiere una ventana para la fortaleza económica mundial en el segundo semestre de 2025 / primer semestre de 2026, a medida que los ciclos de acumulación de existencias y de inversión empresarial se acercan a sus máximos. Sin embargo, este escenario requiere la confirmación de un repunte del impulso del dinero real mundial a mediados de 2025.

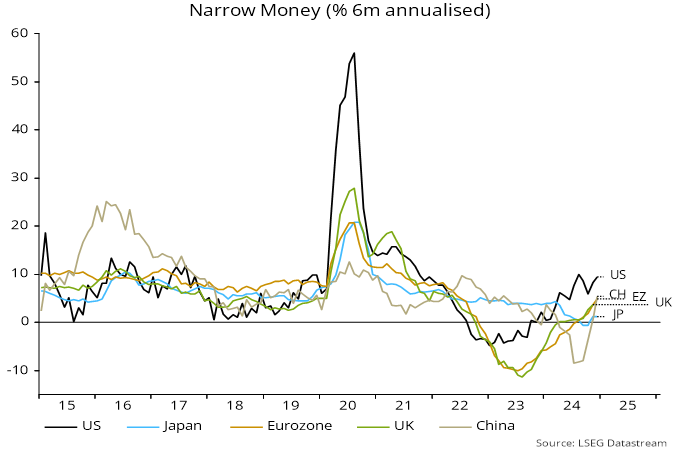

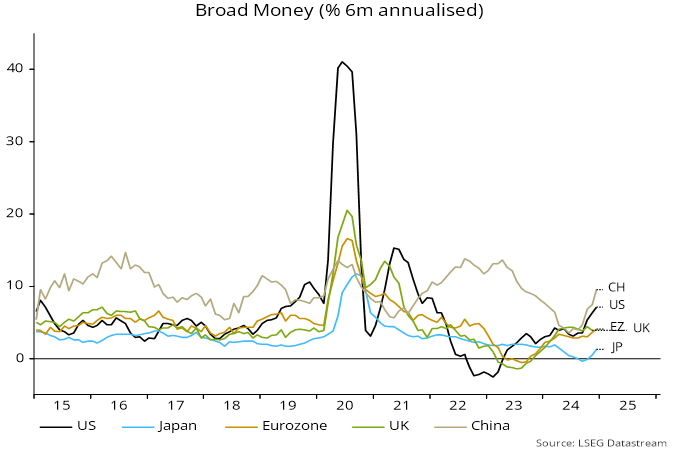

Las cifras monetarias de diciembre son provisionalmente favorables. Las tasas de crecimiento semestrales del dinero en sentido amplio y estrecho aumentaron en EE.UU., Japón, la zona euro y China.

Fuente: Money Moves Markets, LSEG Datastream

Fuente: Money Moves Markets, LSEG Datastream

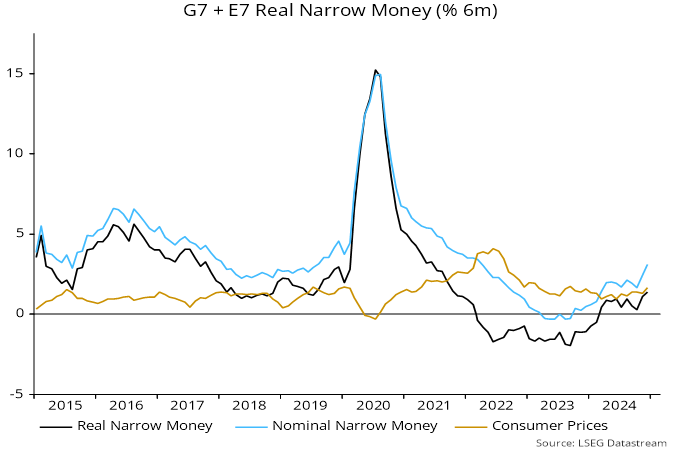

Sobre la base de datos monetarios que abarcan el 84% del agregado, se estima que el impulso monetario real estrecho a seis meses ha alcanzado su nivel más alto desde 2021 (octubre). El aumento del crecimiento nominal en diciembre se vio compensado en parte por un incremento del impulso de los precios al consumo a seis meses impulsado por la energía.

Fuente: Money Moves Markets, LSEG Datastream

Conviene hacer varias matizaciones. La señal positiva del reciente repunte se refiere a las perspectivas económicas para el segundo semestre de 2025, basadas en el habitual desfase de seis a doce meses. Se espera que los resultados del primer semestre sean débiles, como reflejo del estancamiento del impulso monetario real entre abril y octubre de 2024.

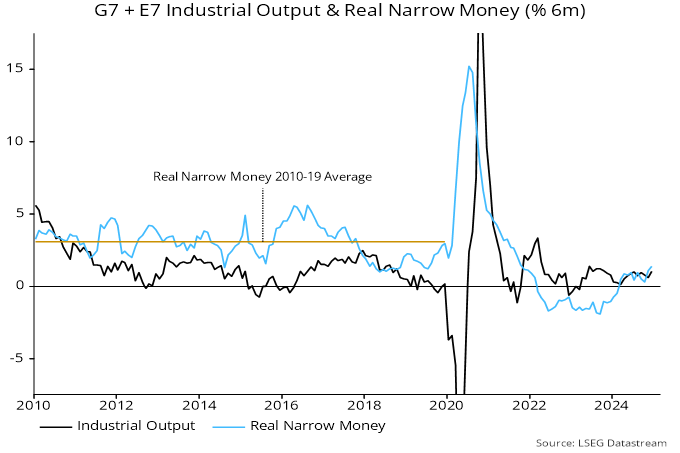

Además, el impulso del dinero real sigue siendo bajo en términos históricos. Es necesario un aumento al menos hasta la media de 2010-19 para validar un escenario de «auge» económico a finales de 2025 y principios de 2026.

Fuente: Money Moves Markets, LSEG Datastream

Por su parte, la subida de los tipos de interés a largo plazo en EE.UU. y Europa desde principios de diciembre podría frenar o invertir el repunte del crecimiento monetario.

A pesar de haber aumentado en noviembre/diciembre, el impulso monetario real estrecho a seis meses en EE.UU. sigue por debajo de su máximo de agosto. Con la recuperación de China y Europa, los resultados económicos y/o bursátiles de EE.UU. podrían desvanecerse o invertirse.

Fuente: Money Moves Markets, LSEG Datastream

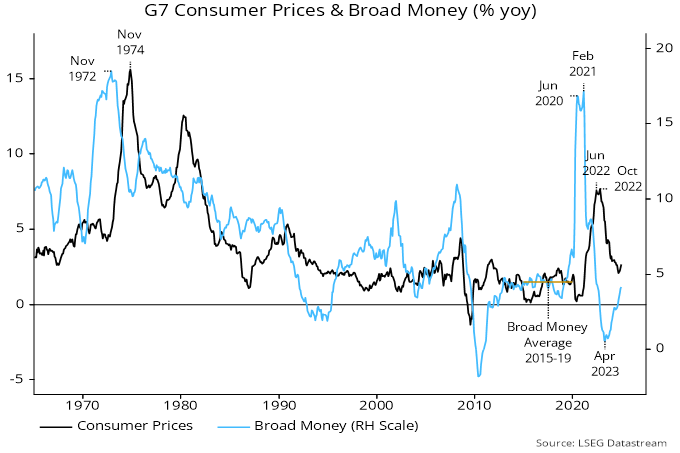

Es demasiado pronto para preocuparse por una reactivación del crecimiento monetario que impulse otro repunte de la inflación. El crecimiento anual del dinero en sentido amplio en el G7 sigue estando ligeramente por debajo de su media en 2015-19, una tasa de expansión asociada a unos resultados de inflación general y subyacente por debajo del objetivo. El desfase de aproximadamente dos años en la relación sugiere una mayor presión a la baja sobre la inflación en 2025 y ninguna amenaza seria al alza antes de finales de 2026 como muy pronto.

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

La relajación de la política monetaria del BCE… funciona

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/insight/nsp-global-money-update-tentative-positive/

Imagen: 123RF

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **