Las cifras monetarias y crediticias chinas de diciembre sugieren que la política de estímulo está siendo eficaz, lo que justifica una mejora de las perspectivas económicas.

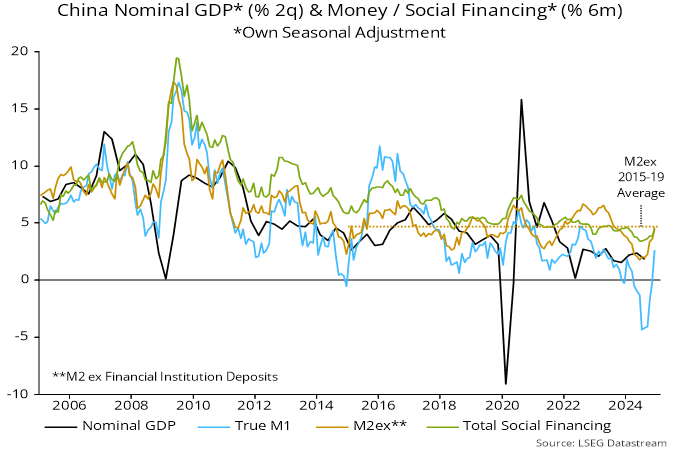

Las tasas de variación semestrales del dinero amplio/ajustado y del crédito amplio (financiación social total) tocaron fondo en junio/julio, pero la recuperación hasta noviembre fue modesta. Los tres aumentaron en diciembre.

Fuente: Money Moves Markets, LSEG Datastream

Las medidas monetarias - en particular el dinero estrecho - se vieron negativamente distorsionadas la pasada primavera por la aplicación reglamentaria de los límites máximos de los tipos de depósito. La recuperación del impulso semestral refleja en parte la desaparición de este efecto. Aun así, las lecturas de diciembre no deberían estar distorsionadas y el impulso del dinero en sentido amplio se acerca a su media de 2015-19, cuando el PIB nominal creció sólidamente.

La financiación monetaria de la relajación fiscal ha sido un motor clave del repunte del crecimiento monetario. Los préstamos netos del sistema bancario al Gobierno (incluidos los concedidos por el PBoC) contribuyeron en 2,0 puntos porcentuales (no anualizados) al crecimiento de la M2 en los seis meses hasta diciembre, el máximo desde el episodio de estímulo de 2015-16.

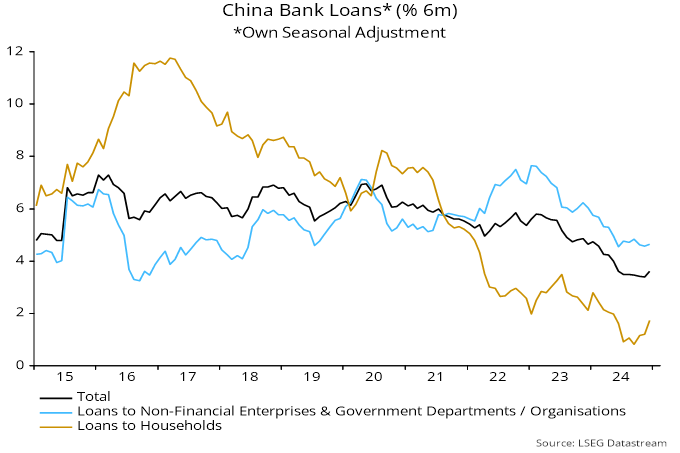

Un punto débil aparente en la publicación de diciembre fue una nueva caída en el crecimiento anual de los préstamos bancarios (es decir, excluyendo los préstamos al gobierno). Las cifras, sin embargo, están distorsionadas por las operaciones de canje de deuda, que implican el reembolso de préstamos bancarios por parte de organizaciones relacionadas con el gobierno. El impulso de los préstamos a seis meses ha subido a pesar de este lastre, y la debilidad de los préstamos a los hogares ha disminuido.

Fuente: Money Moves Markets, LSEG Datastream

¿Continuará la recuperación del crecimiento monetario? La reciente reanudación de la presión sobre la moneda ha estado asociada a la reanudación de las ventas de divisas y a la firmeza de los tipos del mercado monetario. Hasta ahora, el aumento de los tipos a plazo ha sido modesto y puede verse compensado por el apoyo continuo de la relajación fiscal financiada con dinero.

Artículos relacionados:

Lenta recuperación de la oferta monetaria en China

China recupera el crecimiento monetario

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/insight/nsp-chinese-money-update-positive-signal/

Imagen: Freepik

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **