Según los últimos datos de inflación de la Oficina de Estadísticas Laborales estadounidense, el IPC en diciembre se aceleró, con el aumento intermensual alcanzando máximo de varios meses.

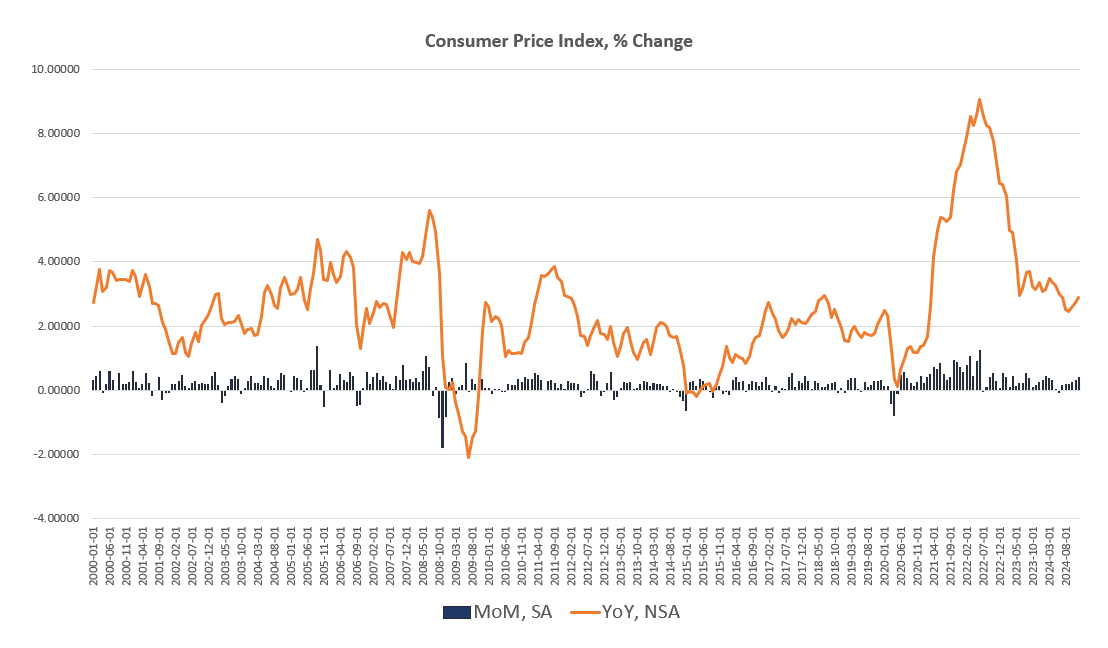

El Índice de Precios de Consumo (IPC) desestacionalizado subió un 0,39 por ciento, mes a mes, en diciembre, alcanzando un máximo de diez meses. En términos interanuales, el IPC subió un 2,88% en diciembre, sin desestacionalizar. Es un máximo de cinco meses.

Gran parte de esta subida se debió a los continuos y sólidos aumentos del coste de la vivienda, la energía y los servicios. La vivienda, por ejemplo, subió un 4,6% interanual.

Esto contradice meses de afirmaciones de Jerome Powell y otros portavoces de la Reserva Federal que han insistido en que la inflación de precios estaba volviendo rápidamente al objetivo de inflación de precios del dos por ciento de la Fed. Esto fue clave para los intentos de la Fed de justificar el enorme recorte de 50 puntos básicos del tipo de interés de los fondos federales en septiembre.

Fuente: Mises Institute

Sin embargo, desde el recorte de septiembre, la inflación de los precios se ha aplanado o ha aumentado, sin que haya indicios de que el «dos por ciento» se acerque rápidamente.

Aunque el IPC está alcanzando máximos de varios meses, también observamos que el IPC subyacente, menos volátil, seguía siendo más alto en diciembre que en agosto, antes del recorte del tipo objetivo por parte del FOMC. En términos interanuales, el IPC subyacente aumentó un 3,2% en diciembre. Se trata del menor incremento interanual en cuatro meses, pero se mantiene por encima de las mismas medidas de julio y agosto. El IPC subyacente se mantiene muy por encima de todas las lecturas del IPC subyacente desde mediados de la década de 1990 hasta 2020. El IPC subyacente sólo puede describirse como «elevado» y no hay pruebas aquí de que Powell y sus amigos tengan razón sobre su pretendida caída a la baja.

Fuente: Mises Institute

Por supuesto, la Fed no basa su objetivo del dos por ciento en el IPC normal, sino en la medida PCE de la inflación de precios. Las cifras del PCE aún no se han publicado para diciembre, pero en la cifra más reciente del PCE (para noviembre) encontramos que la inflación de precios del PCE está aumentando realmente.

Desde septiembre de 2024, la inflación interanual de los precios del PCE ha aumentado del 2,1% al 2,4%. Mes a mes, el PCE ha subido todos los meses durante los últimos seis meses.

En ninguna de estas cifras encontramos peligro alguno de que el IPC realmente baje. Powell y los «expertos» de la Fed nos quieren hacer creer que la caída de los precios es un grave peligro, pero la deflación de precios significaría simplemente que el coste de la vida baja.

Sin embargo, en la práctica, la Reserva Federal se preocupa en gran medida de que los precios al consumo sólo suban por encima del dos por ciento anual. Aunque la Fed afirma que su objetivo es el dos por ciento «de media», está claro que el dos por ciento es en realidad un suelo, más que una media. Powell ha rechazado públicamente la sugerencia de que el FOMC intente situar la inflación del IPC por debajo del dos por ciento durante un tiempo, después de un periodo tan largo muy por encima del tres por ciento.

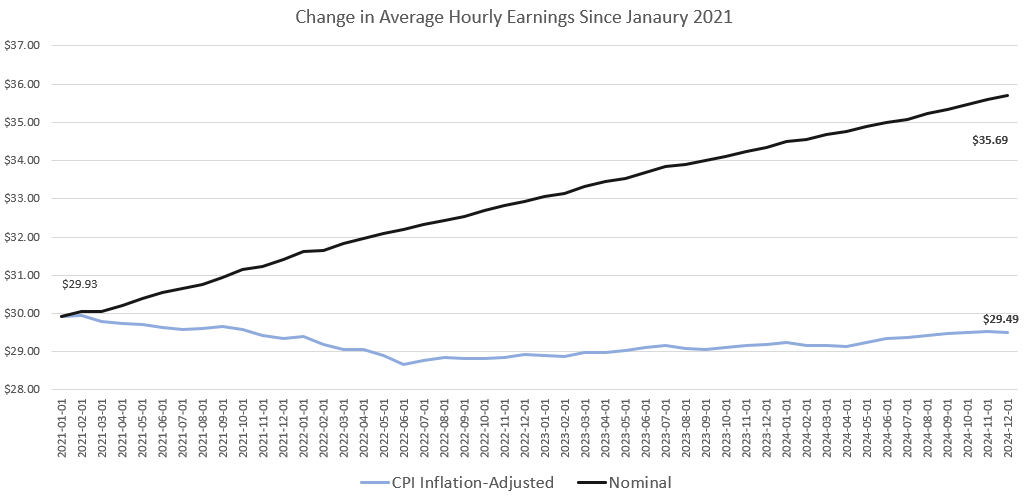

Por lo tanto, difícilmente podemos sorprendernos cuando nos encontramos con que el índice del IPC ha subido un 21,3 por ciento en los últimos cuatro años, y sin embargo la Fed decide que recortar el tipo de interés objetivo y volver a una política monetaria más laxa es el camino a seguir. La Fed puede afirmar que sus políticas también han aumentado los salarios, pero los salarios no han seguido el mismo ritmo, según las propias cifras del gobierno federal. En los mismos cuatro años, el salario medio por hora ha aumentado un 19,4%.

Fuente: Mises Institute

Dicho de otra manera, los ingresos nominales promedio por hora han aumentado de alrededor de $ 30 desde finales de 2020, mientras que el salario ajustado al IPC cayó alrededor de 50 centavos. Esto es lo que la Fed y Jerome Powell describen como una economía «fuerte».

También vale la pena señalar que estos números son el «mejor de los casos» en términos de precisión de los datos. Las cifras del IPC están notoriamente sujetas a manipulación al servicio de minimizar el impacto real de la inflación de precios. Así, el hecho de que la inflación de los precios haya crecido casi un 10% más rápido que los salarios medios por hora en los últimos cuatro años es probablemente la mejor interpretación posible que el gobierno federal puede hacer de las cifras.

En cualquier caso, es seguro decir que el dólar ha perdido más de una quinta parte de su valor en los últimos 48 meses, lo que significa que cualquiera que tenga ingresos fijos, o que no pueda permitirse instrumentos de inversión exóticos diseñados para perseguir el rendimiento, está perdiendo más y más de sus ahorros con cada mes que pasa.

Entonces, ¿por qué la Reserva Federal ha aparcado aparentemente el objetivo declarado de una inflación de precios del dos por ciento? Las realidades del gasto deficitario significan que la Reserva Federal no puede permitirse, políticamente hablando, centrarse en la inflación de los precios en estos momentos. Dados los desbocados déficits anuales y la deuda federal, la Fed debe centrar su atención en hacer lo que siempre ha hecho desde su creación: intervenir en los mercados de deuda para evitar que los tipos de interés de la deuda federal se le vayan de las manos. Está claro que la Fed ya tiene trabajo por hacer en este sentido. Desde septiembre, los rendimientos de los bonos del Tesoro han aumentado repetidamente, incluso cuando la Fed ha intentado reducir los tipos de interés. Mientras tanto, el gobierno federal se precipita hacia un déficit anual de al menos tres billones de dólares. La historia ha demostrado que, a pesar del mito de la independencia de la Fed, ésta es en realidad un socio muy fiable del Departamento del Tesoro cuando éste le «pide» que se centre en bajar los tipos de interés en aras de la gestión de la deuda. La Fed ha hecho esto repetidamente en tiempos de guerra, y lo hizo durante la década de 1970. El repentino cambio de postura de la Reserva Federal desde septiembre refleja esta realidad política.

Artículos relacionados:

2025: ¿Más inflación, más burbuja y más QE?

Oferta monetaria, velocidad del dinero e inflación

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Ryan McMaken

https://mises.org/mises-wire/price-inflation-rose-again-december-climbing-ten-month-high

Imagen: Seeking Alpha

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **