Las perspectivas económicas de la Eurozona están mejorando.

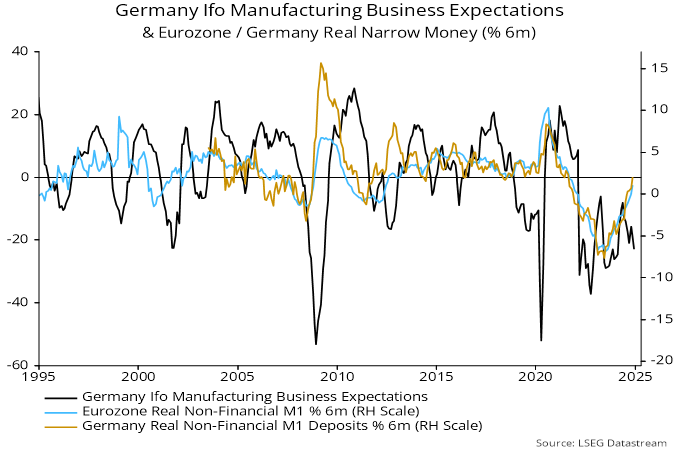

El impulso semestral de la M1 real no financiera pasó a ser positivo en octubre, y en noviembre alcanzó su nivel más alto en tres años. La recuperación ha sido generalizada en todos los países, con el impulso alemán ligeramente por encima de la media de la zona euro.

Fuente: Money Moves Markets, LSEG Datastream

El desglose sectorial muestra que los depósitos reales de la M1 tanto de los hogares como de las sociedades no financieras han vuelto a crecer, en contraste con el Reino Unido, donde el narrow money de las empresas sigue contrayéndose, tanto en términos nominales como reales.

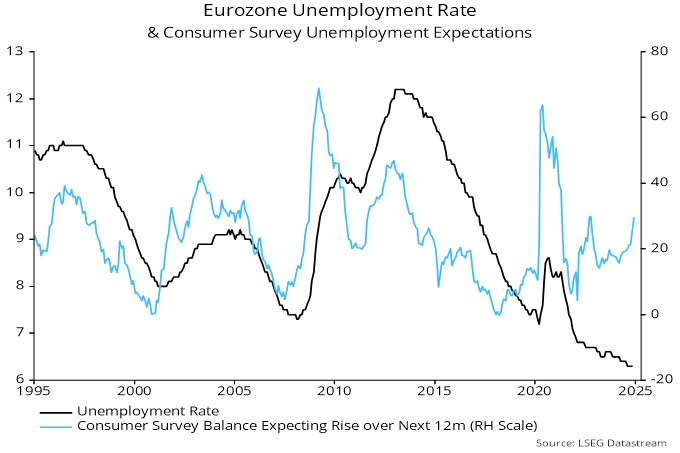

Las noticias económicas apoyan una mayor relajación de la política monetaria. El IPC general y subyacente a seis meses se acerca al objetivo (2,1% / 2,2% anualizado respectivamente en diciembre) y hay indicios de suavización del mercado laboral, incluido un repunte de las expectativas de desempleo de los consumidores.

Fuente: Money Moves Markets, LSEG Datastream

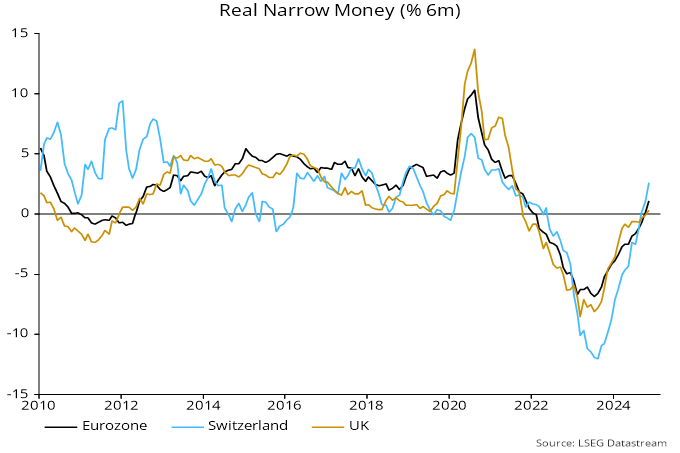

El Banco Nacional de Suiza empezó a bajar los tipos en marzo, tres meses antes que el BCE, y la reducción acumulada es ahora de 125 puntos básicos, frente a los 100 de la zona euro. El impulso del dinero estrecho real a seis meses en Suiza es más fuerte y es probable que pronto lo iguale la zona euro.

Fuente: Money Moves Markets, LSEG Datastream

El Reino Unido va a la zaga porque el Comité de Política Monetaria, que mira hacia atrás, empezó más tarde con recortes de sólo 50 puntos básicos. El estancamiento de la actividad monetaria a seis meses desde la primavera pasada indicaba que la economía se encaminaba hacia un nuevo estancamiento mucho antes del presupuesto de finales de octubre.

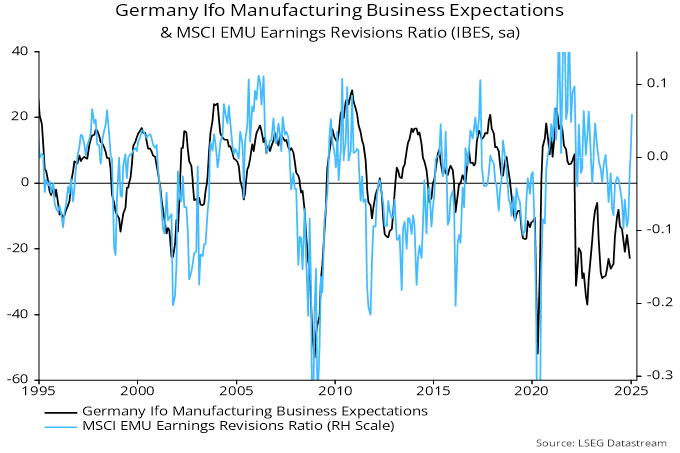

La mejora de las perspectivas económicas de la zona euro puede explicar en parte la oleada de revisiones al alza de las previsiones de beneficios empresariales por parte de los analistas bursátiles. El índice positivo de revisiones de enero contrasta con las lecturas negativas de EE.UU. y el Reino Unido y respalda la sugerencia monetaria de una recuperación de las encuestas manufactureras.

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

La economía europea se ralentiza mientras crece el estado del bienestar

Recuperación insuficiente de la oferta monetaria de la Eurozona

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/insight/nsp-ecb-policy-easing-is-working/

Imagen: iStock

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **