Las tendencias monetarias de la eurozona mejoran, pero siguen siendo demasiado débiles para respaldar el optimismo económico, mientras que los datos por países ponen de relieve las tensiones francesas.

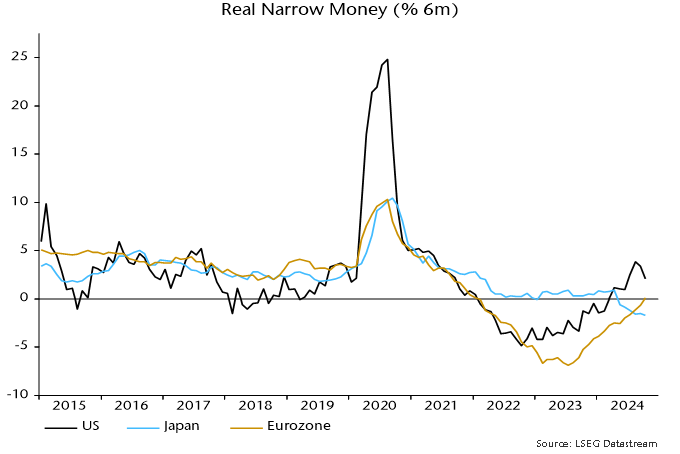

En junio el impulso monetario real ajustado a seis meses seguía siendo significativamente negativo, lo que sugería que una leve recuperación económica en el primer semestre de 2024 daría paso a una «doble caída» en el segundo semestre. El índice compuesto de producción PMI cayó de 50,9 en junio a una lectura flash de 48,1 en noviembre.

El impulso monetario real a seis meses ha seguido aumentando desde junio, pero apenas fue positivo en octubre. Sin embargo, se ha situado por encima de Japón y ha reducido su déficit con respecto a EE.UU., lo que implica una mejora de las perspectivas relativas.

Fuente: Money Moves Markets, LSEG Datastream

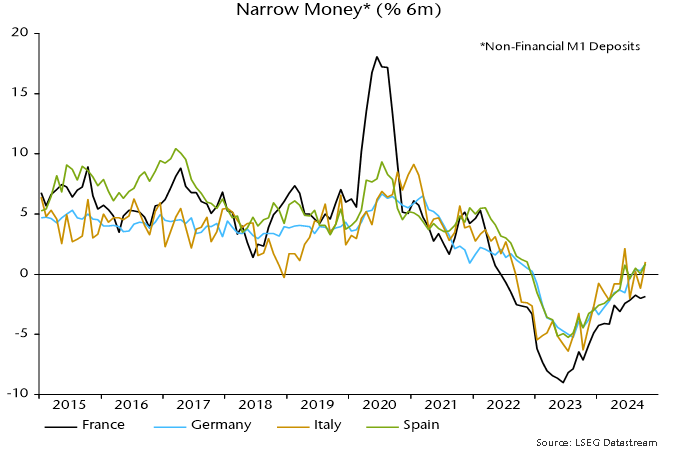

El pesimismo generalizado sobre Alemania podría ser exagerado, mientras el impulso monetario ajustado nominal a seis meses ha pasado a territorio positivo desde mediados de año, alcanzando a España e Italia.

Fuente: Money Moves Markets, LSEG Datastream

El impulso francés, por el contrario, sigue siendo negativo, con una recuperación que se estancó en septiembre / octubre.

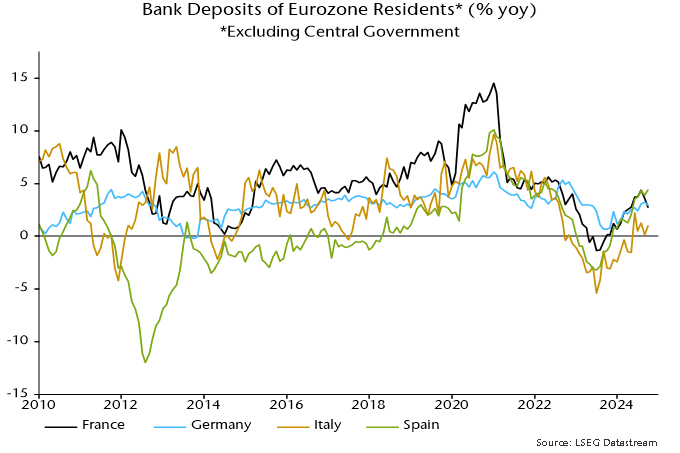

La debilidad del agregado monetario ajustado francés parece reflejar la baja confianza y las intenciones de gasto más que la fuga de depósitos (por ahora). El crecimiento anual de todos los depósitos bancarios se ralentizó bruscamente en septiembre y octubre, pero sigue siendo similar al de Alemania.

Fuente: Money Moves Markets, LSEG Datastream

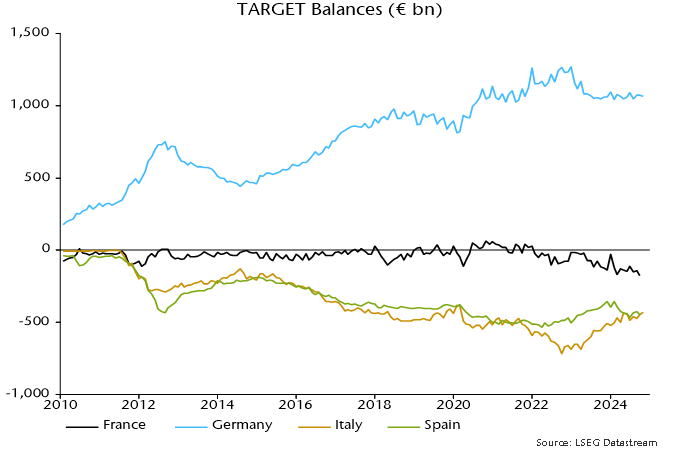

El déficit de Francia en el sistema TARGET aumentó en 34.000 millones de euros en septiembre, hasta alcanzar la cifra récord de 175.000 millones, lo que podría indicar una salida de capitales relacionada con la crisis política/fiscal. Sin embargo, el superávit de Alemania, cuya cifra de octubre está disponible, no ha aumentado en la misma proporción.

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

Debilidad en la oferta monetaria mundial con EE.UU. como verso suelto

Perspectiva "monetaria" de los mercados de renta variable

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/journal/2024/11/28/eurozone-money-update-insufficient-recovery.html

Imagen: Investopedia

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **