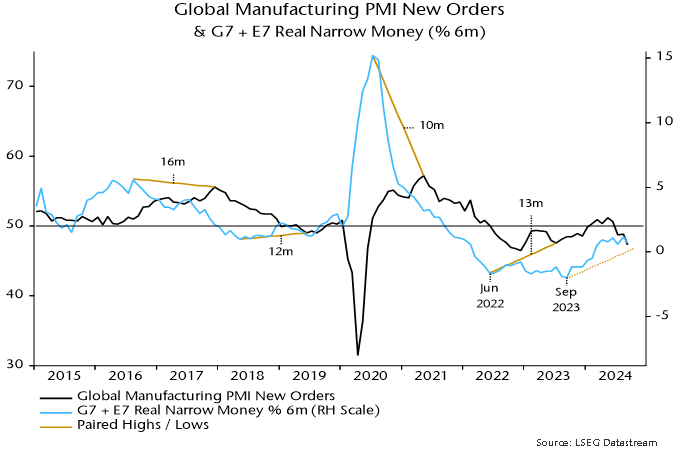

Se estima que el impulso monetario real ajustado a seis meses a escala mundial (es decir, el G7 más el E7, los principales mercados emergentes) ha disminuido en septiembre, sobre la base de datos monetarios que abarcan el 88% del agregado. El impulso se ha movido lateralmente desde la primavera a un nivel débil en términos históricos, lo que sugiere que la economía mundial se expandirá a un ritmo inferior al tendencial hasta mediados de 2025.

Fuente: Money Moves Markets, LSEG Datastream

La medida del dinero ajustado mundial incorpora un ajuste por una reciente distorsión negativa de los datos chinos debida a cambios normativos, es decir, el impulso sería más débil que el mostrado sin esta corrección.

Se esperaba que un mínimo en el impulso monetario real en septiembre de 2023 se reflejara en un descenso en el impulso industrial mundial, reflejado en el índice de nuevos pedidos del PMI manufacturero, hasta un mínimo a finales de 2024. Los resultados preliminares de octubre podrían indicar que se ha tocado fondo: los PMI cayeron en Japón y el Reino Unido, pero se recuperaron ligeramente en EE.UU. y la eurozona.

Fuente: Money Moves Markets, LSEG Datastream

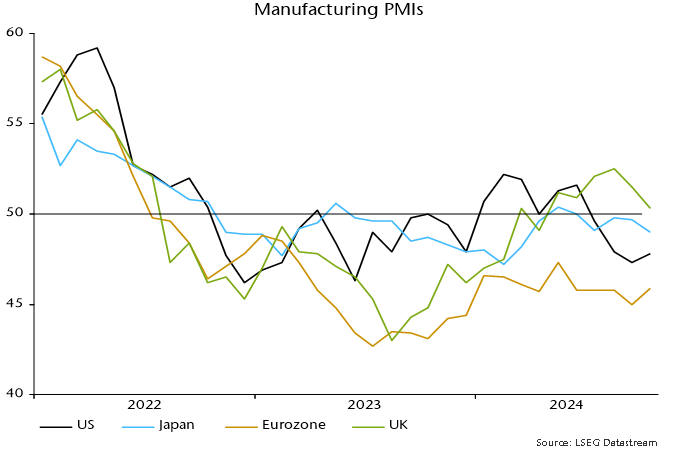

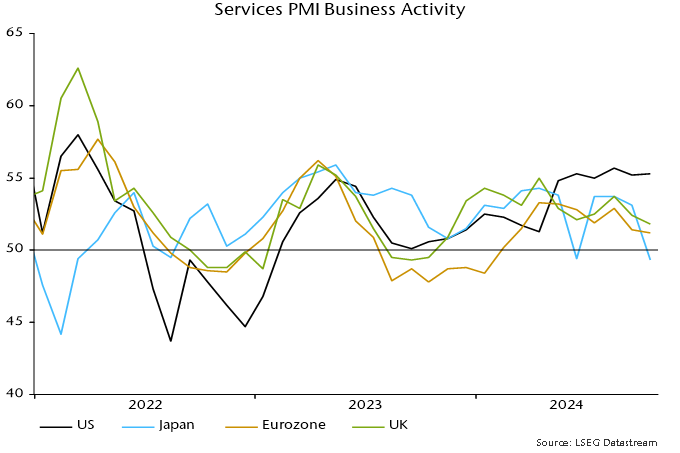

Dado que las tendencias monetarias siguen siendo débiles, se espera que la recuperación del sector manufacturero en el primer semestre de 2025 sea limitada y se vea contrarrestada por la pérdida de impulso de los servicios. Los índices de actividad de los servicios en la Eurozona y el Reino Unido cayeron a mínimos de 20 y 23 meses respectivamente en octubre, según los resultados preliminares, con un descenso más acusado en Japón. Sin embargo, los índices de actividad y de nuevas empresas de EE.UU. se mostraron fuertes, aunque el componente de empleo se mantuvo por debajo de 50 puntos.

Fuente: Money Moves Markets, LSEG Datastream

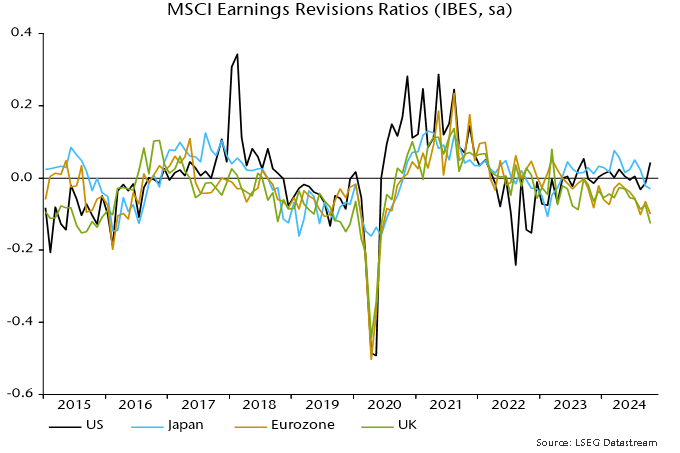

La fortaleza relativa de EE.UU. también se pone de manifiesto en los ratios de revisión de beneficios de octubre, con mejoras netas en EE.UU. que contrastan con la debilidad de Japón y Europa, especialmente el Reino Unido.

Fuente: Money Moves Markets, LSEG Datastream

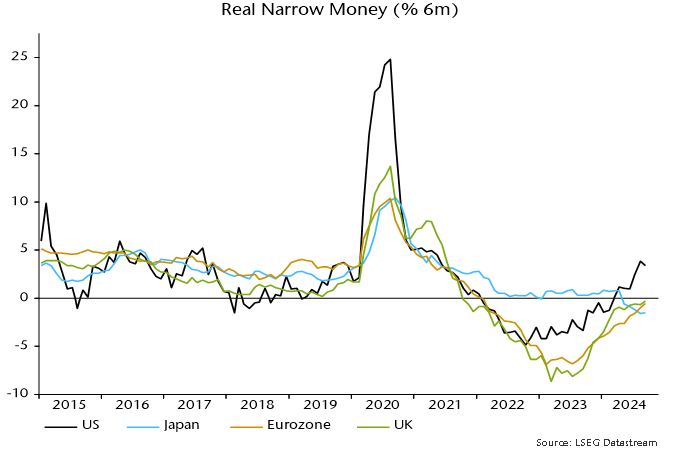

Los resultados económicos superiores de EE.UU. son coherentes con la reciente gran diferencia entre el impulso del dinero estrecho real a seis meses de EE.UU. y Europa/Japón. Se esperaba un retroceso de EE.UU. en septiembre debido a un efecto de base desfavorable, pero resultó ser menor, ya que el dinero ajustado volvió a subir sólidamente en el mes.

Fuente: Money Moves Markets, LSEG Datastream

El impulso del dinero estrecho real en la zona euro y el Reino Unido sigue recuperándose, pero con una lentitud decepcionante, lo que sugiere una necesidad más urgente de relajación de la política monetaria. El desplome en Japón, debido inicialmente a la intervención de los tipos de interés pero sostenido por el endurecimiento de la política del Banco de Japón, apunta a nuevas noticias económicas negativas.

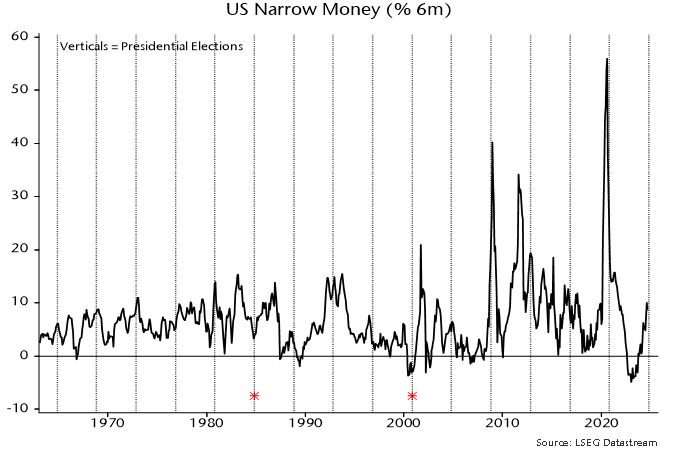

La aceleración del dinero estrecho en EE.UU. comenzó mucho antes de la bajada de tipos de septiembre y no se ha reflejado en los agregados más amplios. Una interpretación es que los hogares y las empresas están acumulando dinero para «transacciones» en previsión de un aumento del gasto tras las elecciones. El siguiente gráfico sugiere una tendencia a que el impulso del dinero estrecho aumente en las elecciones presidenciales y se invierta después, con notables excepciones ocasionales (1984, 2000).

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

La oferta monetaria en máximos de 23 meses… y la Fed quiere más

China recupera el crecimiento monetario

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: Global Residence Index

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **