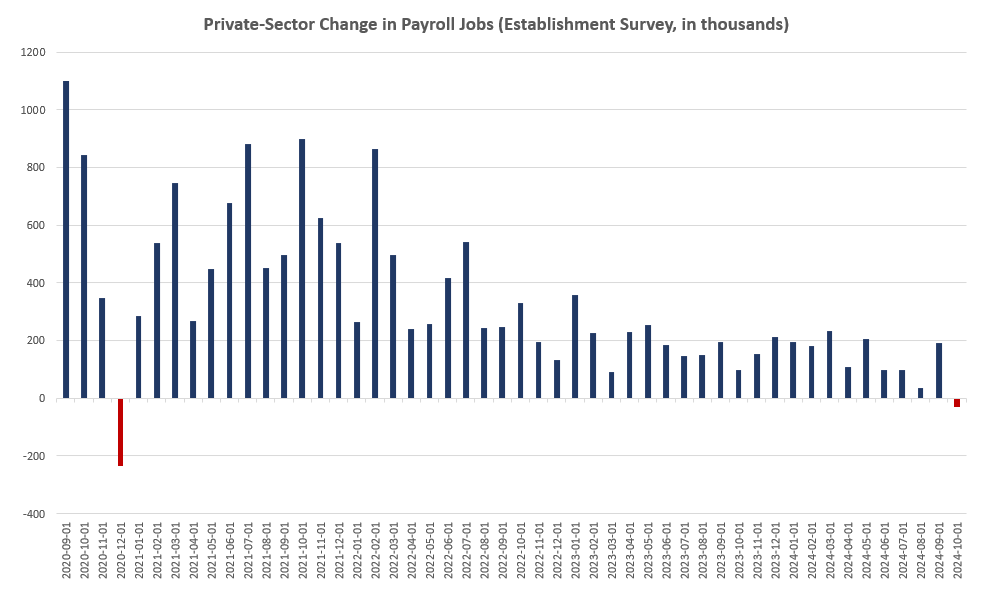

Según el último informe de la Oficina de Estadísticas Laborales del gobierno federal, la economía estadounidense sólo añadió 12.000 puestos de trabajo en octubre. Se trata del menor aumento intermensual del empleo en casi cuatro años. Además, el total de puestos de trabajo privados cayó en octubre en 28.000.

Este es el peor informe de empleo desde 2020, y refleja una tendencia general a la baja en el crecimiento del empleo desde 2022. Además de la caída del empleo privado, el informe también muestra caídas en el empleo a tiempo completo y un estancamiento continuo en el número total de trabajadores empleados. Se trata de una economía en la que cualquier crecimiento mediocre del empleo está siendo impulsado por los empleos a tiempo parcial y los trabajadores públicos financiados por los contribuyentes.

El empleo público total creció en 40.000 puestos de trabajo durante octubre, lo que significa que el crecimiento total del empleo para el mes habría sido negativo si no fuera por la inmensa cantidad de gasto deficitario que apuntala el crecimiento de la contratación pública. Esta ha sido una tendencia creciente durante el último año. A lo largo del año, el empleo público ha crecido proporcionalmente una vez y media más que el privado.

Durante la mayor parte del año pasado, sin embargo, se produjeron -al menos según la encuesta de establecimientos- algunos aumentos en el empleo privado. Pero no fue así en octubre: el empleo privado cayó en octubre por primera vez en 46 meses.

Fuente: Mises Institute

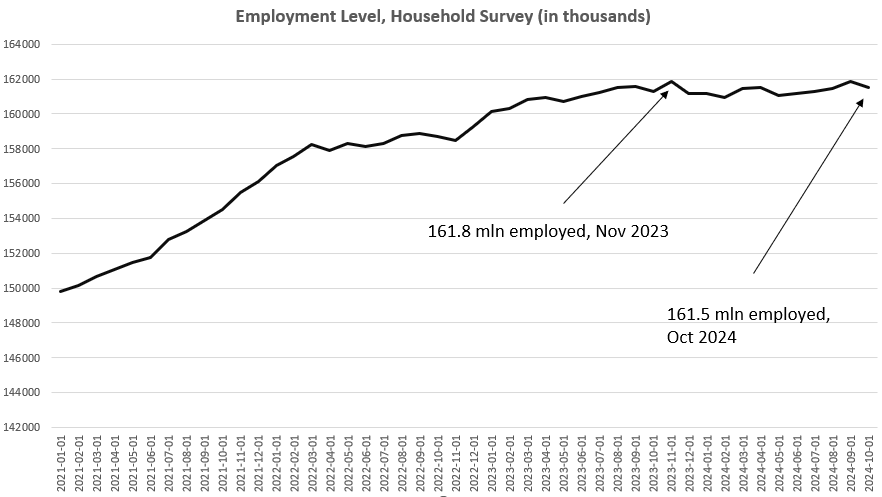

Pero, 12.000 personas más tenían trabajo en octubre que en septiembre, ¿verdad? Pues no. Esa cifra procede de la denominada encuesta de «establecimientos», que sólo contabiliza los puestos de trabajo, pero no los trabajadores empleados. Según la otra encuesta de empleo del gobierno federal, la encuesta de hogares, el número total de trabajadores empleados en Estados Unidos descendió en octubre, mes a mes, en 368.000 trabajadores.

Fuente: Mises Institute

Con el tiempo, esto ha provocado un estancamiento del empleo total en las cifras de las encuestas de hogares. En los últimos dieciocho meses, el total de trabajadores empleados no ha ido a ninguna parte, y en octubre había 370.000 trabajadores empleados menos en Estados Unidos que hace once meses:

Fuente: Mises Institute

Sin embargo, durante este periodo, el total de empleos en la encuesta de establecimientos ha crecido en más de 2 millones de puestos de trabajo. Entonces, ¿por qué aumentan los puestos de trabajo en la encuesta de empresas y se pierden en la encuesta de hogares? Una explicación probable es que gran parte del crecimiento del empleo se debe a los empleos a tiempo parcial y a las personas que tienen más de un empleo para llegar a fin de mes.

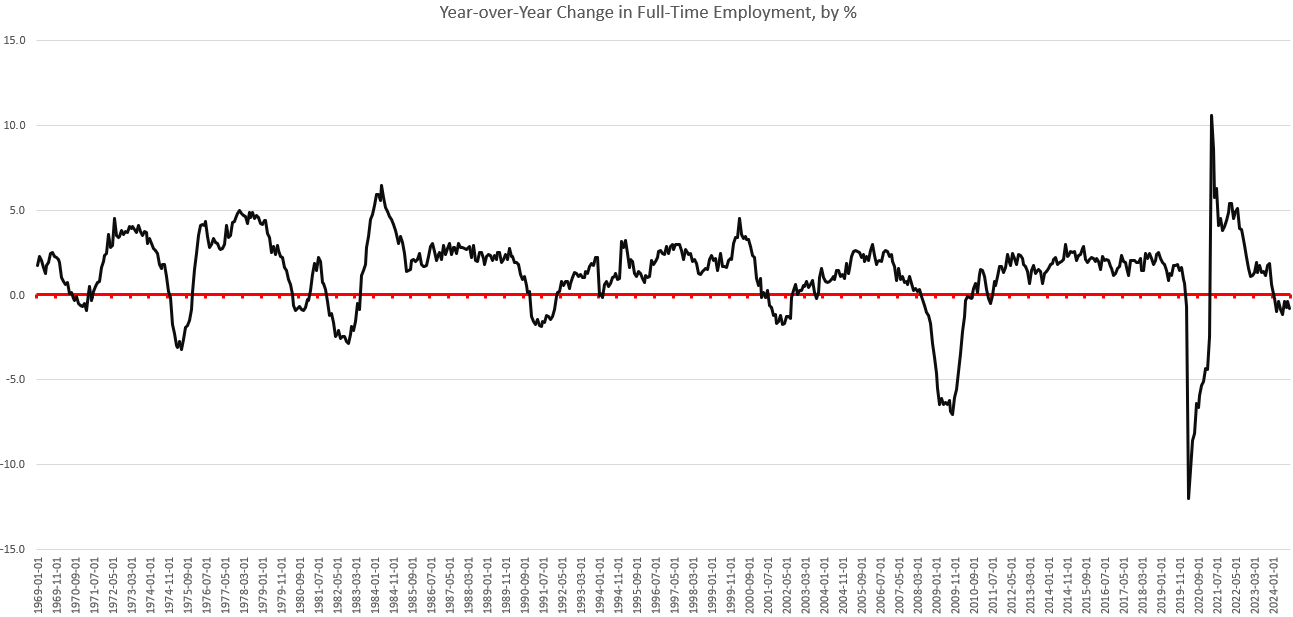

No es sorprendente que la encuesta de hogares muestre que el empleo a tiempo completo disminuyó en octubre, tanto en términos intermensuales como interanuales. Los empleos a tiempo parcial, por el contrario, mantuvieron una tendencia al alza en su crecimiento interanual.

De hecho, en los últimos treinta años, el crecimiento interanual del empleo a tiempo completo ha sido negativo durante nueve meses consecutivos, lo que sólo ha ocurrido cuando la economía está en recesión:

Fuente: Mises Institute

El informe también contiene otras malas noticias. El empleo temporal continúa su larga marcha a la baja, y el trabajo temporal total se encuentra ahora en el nivel más bajo registrado en más de una década. En términos interanuales, el trabajo temporal ha descendido durante dos años completos. Durante más de treinta años, esto sólo ha ocurrido durante las recesiones.

La media semanal de horas extraordinarias se mantuvo en 3,6 horas en octubre. Desde hace más de 30 años, la media de horas extraordinarias sólo ha alcanzado este nivel durante las recesiones. El número total de empleos fijos perdidos también se disparó en octubre, alcanzando el nivel más alto registrado -fuera de la crisis coyuntural- en 90 meses.

Estas cifras de empleo tampoco fueron las únicas malas noticias publicadas hoy. El índice PMI manufacturero, publicado por el Institute for Supply Management, cayó al 46,5%. Esta fue la lectura más baja del año, mostrando que «la actividad económica en el sector manufacturero se contrajo en octubre por séptimo mes consecutivo». El informe mostró que los nuevos pedidos, la producción y el empleo se situaron en territorio de contracción durante octubre.

La pregunta que se plantean ahora los mercados es la siguiente: ¿qué hará la Reserva Federal en respuesta al informe sobre el empleo de octubre? Los mercados de renta fija pueden darnos una pista.

Hoy, tras la publicación del informe de empleo, el rendimiento a 10 años subió rápidamente hasta alcanzar su nivel más alto en cuatro meses. En general, la curva de rendimientos se empinó hoy, ya que los rendimientos a 5 años, 10 años y 30 años también aumentaron significativamente.

Esto sugiere claramente que los inversores en renta fija esperan que la Reserva Federal, ante unos datos económicos cada vez peores, tire totalmente la toalla en su supuesta guerra contra la inflación de precios. Con los niveles de deuda pública por las nubes, y ahora con este informe sobre el empleo, hay muchas razones para creer que la Reserva Federal simplemente no tiene estómago para hacer otra cosa que bajar el tipo de interés objetivo en un esfuerzo por mantener barata la deuda pública y estimular el mercado laboral.

Esto apunta a un aumento de la inflación de precios, y esto apunta a un aumento de los rendimientos a largo plazo. Así, vemos ahora esa subida en los bonos a 10 y 30 años.

Los mercados de bonos probablemente tengan razón. En este momento, es casi seguro que la Fed recortará el tipo objetivo en al menos 25 puntos básicos, como ya se esperaba. Después de todo, en la reunión de septiembre, tras un informe de empleo mediocre que fue mejor que éste, la Fed entró en pánico y recortó 50 puntos básicos del tipo objetivo. Es posible que vuelva a hacerlo.

Todo ello apunta a un fuerte giro hacia una política más moderada y una mayor inflación de precios en el futuro. Por supuesto, la inflación de precios podría caer en los próximos meses. Pero eso no será gracias a la Fed, sino a la recesión y al colapso de la demanda. Por otro lado, dada la inmensa cantidad de inflación monetaria que se ha producido en los últimos cuatro años, podríamos tener tanto recesión como inflación continua. Entonces tendremos estanflación y Powell pasará a la historia como el peor presidente de la Fed desde Arthur Burns. Los mercados de bonos parecen estar contemplando esa posibilidad.

Artículos relacionados:

La Fed aprieta el botón del pánico

La inflación de la memoria altera la rentabilidad de los bonos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Ryan McMaken

https://mises.org/mises-wire/private-sector-jobs-went-negative-october-will-fed-panic-again

Imagen: NPR

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **