Todo el dinero se crea mediante préstamos. La Reserva Federal o el Gobierno no imprimen dinero. Estos dos hechos son vitales para entender nuestra pregunta principal: ¿de dónde viene el dinero? Además, saber quién imprime dinero y quién no, y los incentivos y desincentivos que modifican la oferta monetaria, es fundamental para predecir la inflación.

Algunos de los llamados vigilantes de los bonos corren por ahí como pollos sin cabeza, advirtiendo de que los recientes recortes de tipos de la Reserva Federal aumentarán la inflación. No comprenden los dos hechos principales. Por otra parte, y en cierto modo irónicamente, el cambio de la Reserva Federal hacia una política monetaria moderada ha sido de línea dura y desinflacionista en el margen.

La descripción de una política dovish-hawkish puede parecer descabellada, pero siga leyendo. Con una mejor apreciación de cómo se crea el dinero, verá que los temores inflacionistas impulsados por las acciones de la Fed pueden estar fuera de lugar. Además, los temores inflacionistas están afectando significativamente a los rendimientos de los bonos. La oportunidad puede estar para aquellos que sepan apreciar cómo influye la oferta monetaria en la inflación.

El economista Milton Friedman afirmó una vez: «La inflación es siempre y en todas partes un fenómeno monetario». Básicamente, cuanto más dinero, más inflación, y viceversa.

Esa es la mitad de la historia. Economía 101 enseña que los cambios en la oferta de un bien o servicio Y la demanda de dicho bien o servicio determinan los cambios en los precios.

La demanda es una función de la cantidad de dinero y crédito en el sistema financiero. Además, no se trata sólo de la cantidad de dinero en el sistema, como alude Friedman, sino del deseo de gastarlo.

Omitida en la infame cita de Friedman, la oferta es igualmente importante en la ecuación de la inflación. La oferta es la cantidad de bienes o servicios que se ofrecen para el consumo.

Este artículo se centra en la creación de dinero y su papel en la generación de inflación.

Hablaremos de la influencia de la Reserva Federal y del Gobierno en la oferta monetaria, pero como hemos dicho, todo el dinero se crea mediante préstamos. Por lo tanto, los prestamistas, es decir, los bancos y otras instituciones financieras, y no la Fed o el gobierno, controlan directamente la oferta monetaria.

El sistema financiero estadounidense y casi todas las demás naciones utilizan sistemas bancarios de reserva fraccionaria. A continuación, compartimos un ejemplo simplificado de cómo los bancos crean dinero.

Usted deposita 1.000 dólares en una cuenta de ahorro en un banco. El banco mantiene un 10%, o 100 $, en reservas por si algún cliente quiere retirar dinero. A continuación, presta los 900 $ restantes. El prestatario de los 900 $ compra un anillo a un joyero con el préstamo. A continuación, el joyero deposita 900 $ en el banco. Tú tienes 1.000 $ en depósito y el joyero 900 $. En un abrir y cerrar de ojos, la masa monetaria aumentó a 1.900 $. En este ejemplo, se han prestado 900 $. El banco puede entonces prestar 810 $ de los 900 $ del joyero, manteniendo 90 $ en reserva. El proceso continúa, convirtiendo los 1.000 $ iniciales en casi 9.000 $, suponiendo que el banco mantenga el 10% en reserva.

Como se ilustra en el ejemplo, la oferta monetaria cambia en función de la voluntad y la capacidad del sistema bancario para prestar dinero y de la demanda y la capacidad de los consumidores para pedirlo prestado. Además, como veremos más adelante, la cantidad de reservas es fundamental.

Como hemos señalado, la Reserva Federal no imprime dinero. Tampoco tiene ningún control sobre la oferta de bienes y servicios. Sin embargo, a pesar de no tener ningún control directo sobre la oferta o la demanda, uno de los dos mandatos del Congreso de la Fed es «mantener la estabilidad de precios». Según la Reserva Federal de St:

La estabilidad de precios significa que la inflación se mantiene baja y estable a largo plazo.

La Reserva Federal no controla directamente la oferta o la demanda de bienes, servicios o dinero. Sin embargo, puede influir significativamente en la oferta y la demanda de dinero y en la demanda de bienes y servicios. Lo hace de muchas maneras.

La política de tipos de interés es la herramienta más seguida de la Fed. Los prestatarios son más proclives a pedir prestado cuando los tipos son más bajos que cuando son más altos. Por lo tanto, la política de tipos de interés influye indirectamente en la demanda de préstamos, que, como se ha señalado anteriormente, influye directamente en la oferta monetaria y en la demanda de bienes y servicios.

El problema al que se enfrenta la Reserva Federal a la hora de gestionar los tipos de interés es que sólo gestiona el tipo de los fondos federales a un día. No fijan los tipos de interés de los préstamos hipotecarios, de los automóviles o de las empresas. Esos tipos impulsan la creación o contracción de dinero y la demanda de bienes y servicios.

Pueden utilizar su capacidad reguladora para influir en toda la gama de tipos de interés y tipos de préstamo. Cabe destacar su gestión de las reservas bancarias y los requisitos de capital. Como hemos explicado en nuestro ejemplo, las reservas son el forraje para la creación de dinero. Si un banco aumenta sus reservas, de facto debe prestar menos y viceversa. Aunque la Reserva Federal ya no impone requisitos específicos en materia de reservas, influye en la toma de decisiones de los bancos al respecto. Los requisitos de capital funcionan de forma similar. Cuando la Reserva Federal exige más capital para los activos bancarios, disminuye la capacidad de préstamo de los bancos. Por el contrario, la relajación de los requisitos de capital hace que los préstamos sean más rentables.

Desde 2008, la Fed ha recurrido al QE y al QT para añadir o reducir reservas del sistema bancario. El QE implica la compra de bonos a los bancos; a cambio, los bancos reciben reservas. Así, el QE aumenta las reservas, lo que facilita la concesión de préstamos. La QT funciona a la inversa.

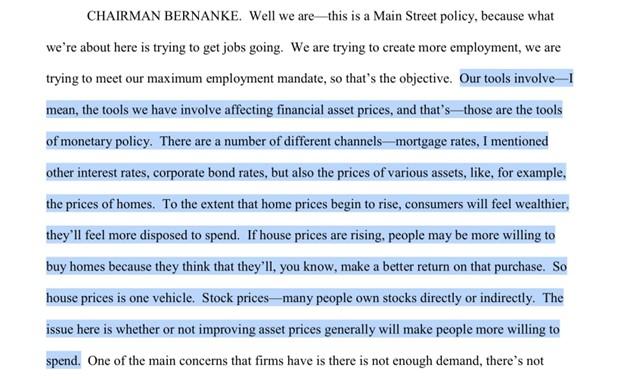

Por último, está el efecto riqueza. Ben Bernanke resumió bien esta herramienta:

Fuente: Real Investment Advice

La Fed intenta frenar o aumentar el endeudamiento y la actividad económica gestionando los tipos de interés, las normas sobre reservas y capital y las condiciones financieras. Sus políticas pueden influir en la oferta y la demanda de dinero. Además, como el crecimiento económico gira en torno a las acciones de la Fed, la oferta y la demanda de bienes y servicios cambiarán. Aunque no imprimen dinero, sus herramientas pueden incentivar su impresión. Y lo que es más importante, dan a la Fed cierta capacidad para gestionar la inflación.

El Tesoro de EE.UU. dirige las casas de la moneda del país. Esas casas de moneda imprimen dinero. Sin embargo, no imprimen dinero nuevo, per se. La única forma en que el gobierno crea dinero nuevo es cuando pide prestado. Recuerde que todo el dinero se crea mediante préstamos. Así, cuando el Tesoro emite un bono, se crea dinero nuevo.

A diferencia de los hábitos de gasto tradicionales del gobierno, durante la pandemia, pidieron prestado y extendieron cheques a particulares y empresas. En 2020 y 2021, el gobierno federal pidió prestados más de 6 billones de dólares. Al hacerlo, aumentaron significativamente la oferta monetaria. Sin embargo, el dinero nuevo es inflacionario sólo si el dinero se gasta. Imprimir un billón de dólares y enterrarlo en un agujero no debería afectar a los precios.

El dinero se gasta. Además, la oferta de bienes y servicios se vio profundamente reducida debido a la pandemia. La combinación de más dinero y menos oferta se tradujo en inflación.

Es justo decir que el gobierno imprime dinero a través de la emisión de deuda, pero no es de una imprenta, como la mayoría de la gente cree.

Irónicamente, el actual ciclo de recorte de tipos está reduciendo marginalmente la inflación. Esta es la política monetaria de halcones-doblados a la que aludimos al principio.

Los tipos de interés en toda la curva aumentaron casi un 1% después de que la Fed empezara a recortar los tipos. En consecuencia, todos los tipos de préstamos se encarecieron, lo que redujo el incentivo de los particulares y las empresas a pedir prestado. Se está prestando menos dinero al margen.

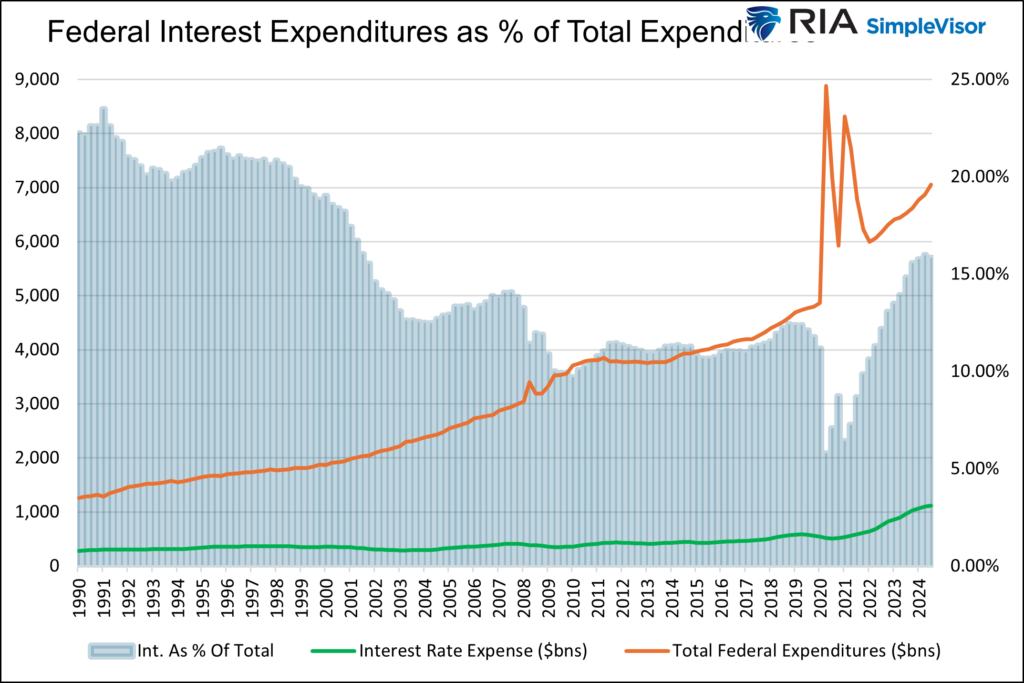

A medida que aumentan los tipos de interés de los préstamos públicos, aumentan también los déficits públicos. Como compartimos a continuación, el gasto federal en intereses se ha duplicado en pocos años. Ahora representan el 15% de todo el gasto público, frente al mínimo del 5% cuando los tipos de interés estaban en mínimos históricos hace cuatro años. Más endeudamiento público equivale a más oferta monetaria, lo que puede ser inflacionista.

Sin embargo, el presidente Trump ha dado prioridad a la reducción del déficit en parte debido al impacto de los tipos de interés más altos. Menos gasto público reducirá el crecimiento de la masa monetaria. Además, tendrá un impacto negativo en la economía a corto plazo, lo que debería ser desinflacionista.

Fuente: Real Investment Advice

Por último, cabe señalar que el programa QT de la Fed sigue en marcha, aunque a un ritmo reducido. Como hemos dicho, el QT retira reservas del sistema bancario, lo que hace menos probable la concesión de préstamos al margen.

Los bancos y los prestatarios determinan la oferta monetaria. La Reserva Federal intenta dirigir los incentivos de bancos y prestatarios con tipos a corto plazo, reservas, restricciones de capital, condiciones financieras y su impacto económico agregado. Aunque no tienen un control directo sobre la oferta de bienes y servicios, tienen suficiente influencia económica para afectar a la oferta.

Como vimos con la pandemia, el gobierno también puede aumentar indirectamente la oferta monetaria. Cuando el dinero prestado fluye rápidamente en la economía, la demanda puede superar a la oferta, dando lugar a la inflación. Sin embargo, cuando los déficits son moderados, no es probable que el gobierno genere inflación. Aunque es una historia para otro día, la deuda pública puede generar inflación a corto plazo si crea un desajuste con la oferta. Sin embargo, a largo plazo, la naturaleza improductiva de la deuda se traduce en un crecimiento económico más débil y en desinflación. Se trata de un importante viento en contra a largo plazo para la economía estadounidense.

Artículos relacionados:

Elon Musk se equivoca sobre el dinero

La «estabilidad de precios» de la Fed siembra el caos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/resources/blog/where-does-money-come-from/

Imagen: Valencia Plaza

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **