La previsión de una aceleración del sector manufacturero mundial en el primer semestre de 2025 se está cumpliendo, pero las tendencias monetarias retardadas sugieren que el repunte se estancará durante la primavera/verano antes de reanudarse a finales de 2025. Una guerra comercial podría convertir un estancamiento en un revés más serio.

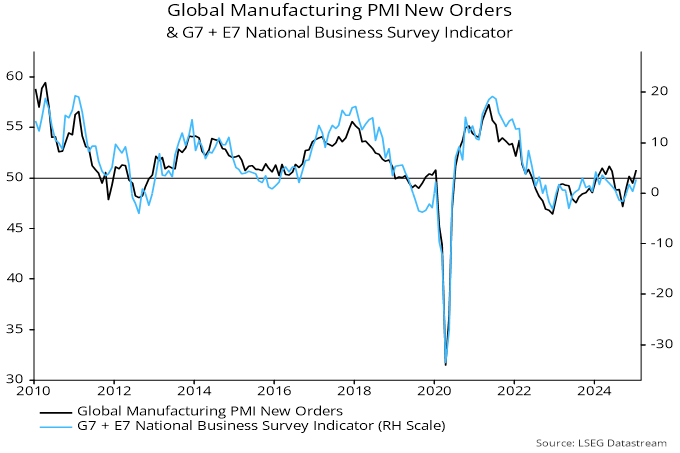

El índice de nuevos pedidos del PMI manufacturero mundial volvió a superar el nivel de 50 en enero, alcanzando su nivel más alto desde mayo. Un indicador alternativo que combina los componentes de nuevos pedidos o expectativas de producción de las encuestas empresariales nacionales (ISM para EE.UU., Ifo para Alemania, CBI para el Reino Unido, etc.) reflejó el aumento del PMI.

Fuente: Money Moves Markets, LSEG Datastream

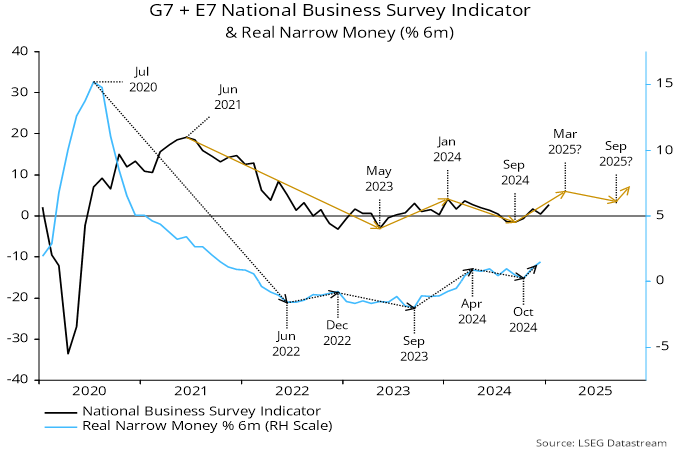

La previsión de un repunte se basó en un aumento del impulso monetario real estrecho a seis meses entre septiembre de 2023 y abril de 2024. En los últimos años, los puntos de inflexión del impulso monetario real han superado en 11-13 meses a los puntos de inflexión de las encuestas. Los mínimos de la encuesta en septiembre de 2024 llegaron según lo previsto.

Fuente: Money Moves Markets, LSEG Datastream

La relación directriz había sido la base de una previsión anterior de una «doble caída» de los indicadores de la encuesta en el segundo semestre de 2024.

Sin embargo, el repunte del impulso monetario estrecho real semestral se estancó entre abril y octubre de 2024, antes de reanudarse en noviembre/diciembre. Sobre la base de los últimos plazos, esto sugiere un pico local en los nuevos pedidos del PMI / el indicador alternativo en torno a marzo de 2025 y una caída menor hasta el tercer trimestre. Las últimas cifras monetarias están dando una señal positiva para finales de 2025.

Este perfil, por supuesto, no tiene en cuenta las posibles perturbaciones comerciales derivadas de una guerra arancelaria mundial liderada por EE.UU., que podría acentuar la debilidad a mediados de año y también podría afectar a las perspectivas monetarias (en la medida en que los efectos negativos sobre la confianza hagan que los hogares y las empresas aplacen el gasto, reduciendo su demanda de dinero estrecho).

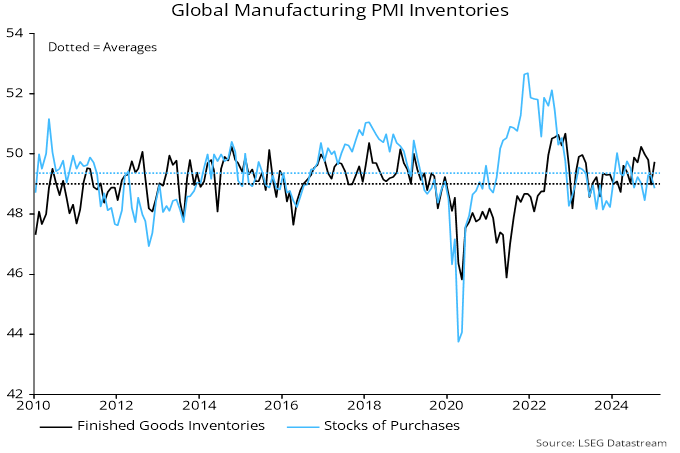

Una explicación alternativa del reciente repunte del sector manufacturero es que la demanda y la producción se han adelantado a medida que los importadores hacen acopio de existencias en previsión de nuevos aranceles o de aranceles más elevados. Sin embargo, los componentes de inventarios de las encuestas empresariales no sugieren actualmente un comportamiento inusual.

Fuente: Money Moves Markets, LSEG Datastream

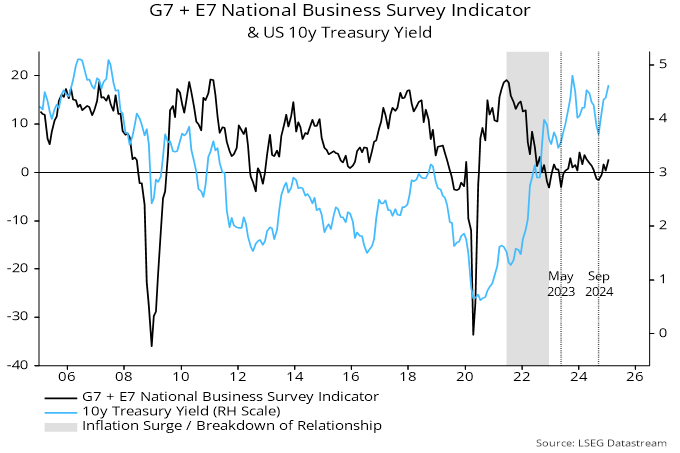

La previsión de un pequeño pico en el impulso manufacturero mundial esta primavera podría suponer un alivio para los bonos del Tesoro estadounidense.

El entorno de inflación baja/estable de la década de 2010 se asoció con una fuerte correlación positiva entre los rendimientos del Tesoro y el impulso económico. Esta correlación se rompió en 2021-22, cuando el aumento de la inflación se convirtió en el motor dominante de los rendimientos.

Fuente: Money Moves Markets, LSEG Datastream

Con la normalización de la inflación, la relación de 2010 podría estar volviendo. Los mínimos del indicador de la encuesta empresarial en mayo de 2023 y septiembre de 2024 se reflejaron en mínimos cercanos de los rendimientos del Tesoro.

La proximidad de un máximo local en el indicador de la encuesta, junto con la previsión de nuevas noticias favorables sobre la inflación, podría abrir una senda bajista para los rendimientos en el segundo semestre.

Artículos relacionados:

Oferta monetaria global: positiva por el momento

La relajación de la política monetaria del BCE… funciona

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/insight/nsp-global-industrial-revival-on-track-but-obstacles-ahead/

Imagen: InDaily

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **