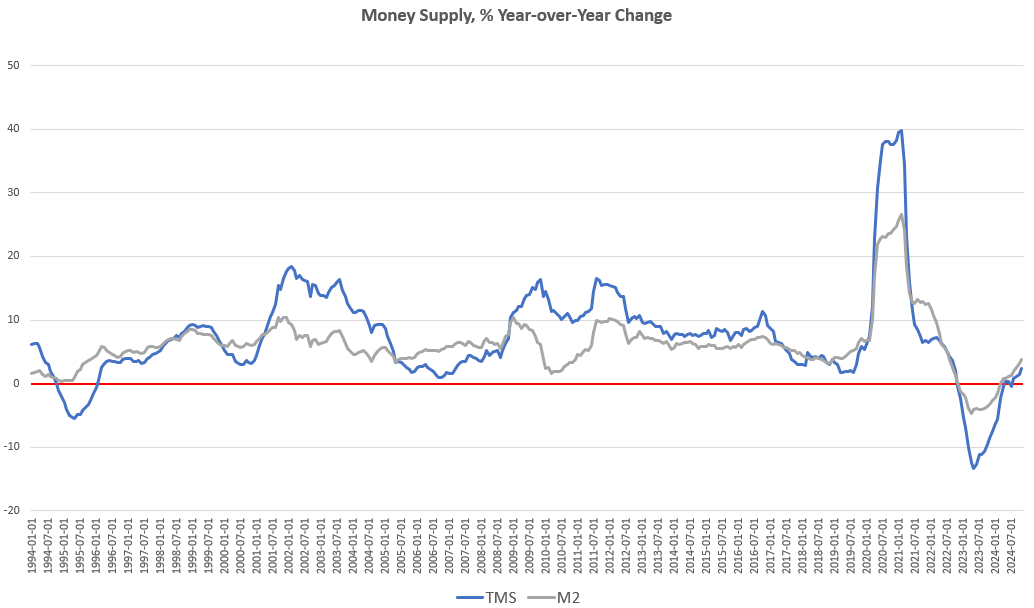

El crecimiento interanual de la oferta monetaria aumentó en noviembre por cuarto mes consecutivo, la primera vez que esto sucede desde los cuatro meses que finalizaron en octubre de 2022. La tendencia actual del crecimiento de la oferta monetaria sugiere un cambio significativo y continuado tras más de un año de contracciones históricamente grandes de la oferta monetaria que se produjeron durante gran parte de 2023 y 2024. A partir de noviembre, la oferta monetaria parece estar entrando en un nuevo período de crecimiento acelerado.

En noviembre, el crecimiento interanual de la oferta monetaria fue del 2,35%. Se trata de un máximo de 27 meses y del mayor incremento interanual desde septiembre de 2022. La tasa de crecimiento de noviembre fue superior a la de octubre, del 1,45%. Es un gran cambio de tendencia desde la caída interanual del 8,5% de noviembre de 2023. Hasta que comenzó la tendencia actual de aceleración del crecimiento de la oferta monetaria, la oferta monetaria de EE.UU. había estado en medio de la mayor caída de la oferta monetaria que hemos visto desde la Gran Depresión. Antes de 2023, en ningún otro momento desde hacía al menos sesenta años la masa monetaria había caído tanto.

Fuente: Mises Institute

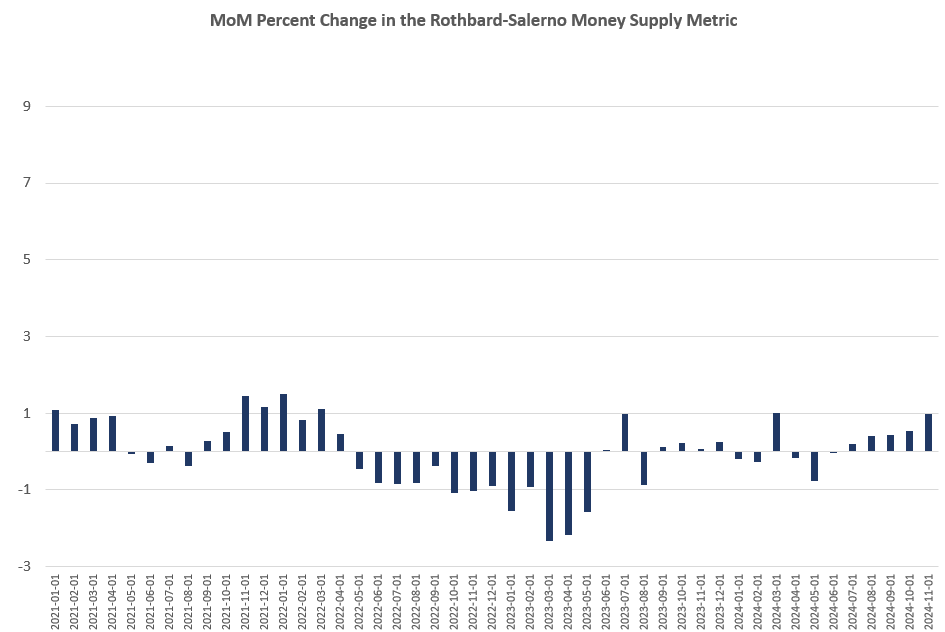

Esa tendencia a la baja parece haber quedado atrás. De hecho, cuando observamos los cambios intermensuales en la oferta monetaria, también encontramos una tendencia al alza. La oferta monetaria ha aumentado cada mes desde julio hasta noviembre de 2024. La oferta monetaria aumentó un 0,95 por ciento de octubre a noviembre. Es un máximo de nueve meses y el tercer mayor aumento desde marzo de 2022.

Fuente: Mises Institute

La métrica de la oferta monetaria utilizada aquí -la «verdadera», o Rothbard-Salerno, medida de la oferta monetaria (TMS)- es la métrica desarrollada por Murray Rothbard y Joseph Salerno, y está diseñada para proporcionar una mejor medida de las fluctuaciones de la oferta monetaria que la M2.

En los últimos meses, las tasas de crecimiento de la M2 han seguido un curso similar a las tasas de crecimiento de la TMS, aunque la M2 está creciendo más rápido que la TMS. En noviembre, la tasa de crecimiento de fue del 3,73%. Esta tasa es superior a la de octubre (3,13%). La tasa de crecimiento de noviembre también fue superior a la tasa negativa del 3,27 por ciento de noviembre de 2023. Mes a mes, la M2 aumentó un 0,94% de octubre a noviembre. Se trata de la mayor tasa de crecimiento intermensual en nueve meses.

El crecimiento de la masa monetaria puede ser a menudo una medida útil de la actividad económica y un indicador de las próximas recesiones. Durante los periodos de auge económico, la masa monetaria tiende a crecer rápidamente a medida que los bancos comerciales conceden más préstamos. Por otra parte, dos o tres años antes de que comience una recesión, se suelen observar periodos en los que el crecimiento de la oferta monetaria se ralentiza o se vuelve negativo. Cabe señalar que no es necesario que la masa monetaria se contraiga para que se produzca una recesión. Como demostró Ludwig von Mises, las recesiones suelen ir precedidas de una mera ralentización del crecimiento de la oferta monetaria.

Dicho esto, las recesiones no suelen manifestarse hasta que la masa monetaria ha empezado a acelerarse de nuevo tras un periodo de desaceleración. Este fue el caso de la recesión de principios de los noventa, la quiebra de las puntocom en 2001 y la Gran Recesión. Esta puede ser la tendencia que estamos viendo ahora.

De hecho, la aceleración del crecimiento de la oferta monetaria que hemos observado en los últimos meses se corresponde con los nuevos esfuerzos de la Reserva Federal por forzar a la baja el tipo de interés objetivo, estimulando así una mayor creación de dinero. En septiembre, el FOMC de la Reserva Federal recortó el tipo objetivo en 50 puntos básicos. Un recorte tan importante del tipo de interés objetivo suele ir seguido de una recesión, ya que la Reserva Federal sólo suele aplicar un recorte de tal magnitud cuando teme que se aproxime una recesión. La Fed volvió a recortar el tipo objetivo en noviembre, y de nuevo en diciembre.

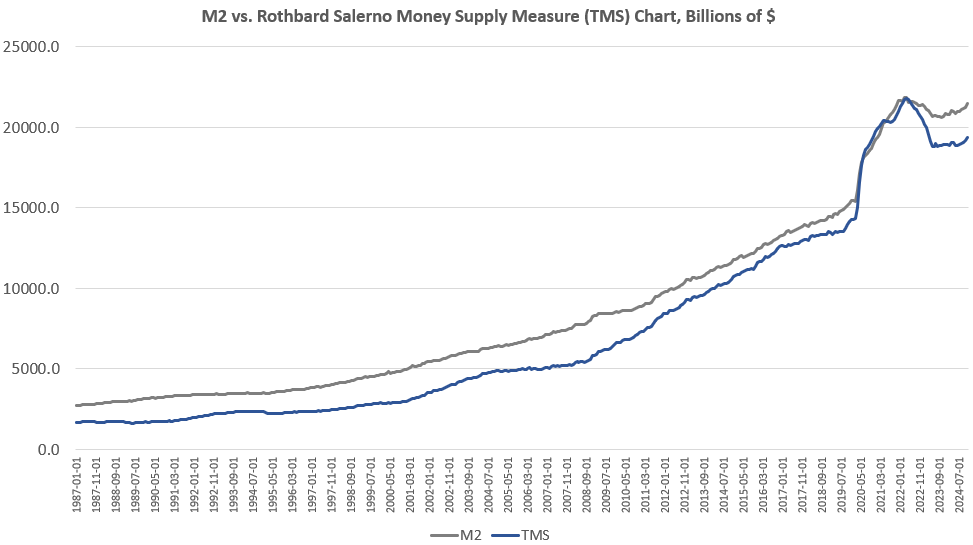

Por otra parte, la vuelta de la Fed a una política pesimista sugiere claramente que la Fed no tiene planes de deshacer los billones de dólares que ha añadido a la economía en los últimos cinco años. A pesar de las considerables caídas del año pasado en la oferta monetaria total, la tendencia de los totales de la oferta monetaria se mantiene muy por encima de lo que existió durante el período de veinte años comprendido entre 1989 y 2009. Para volver a esta tendencia, la oferta monetaria tendría que caer otros 3 billones de dólares, o un 15%, hasta un total inferior a 15 billones de dólares. Además, en noviembre, la oferta monetaria total seguía aumentando más del 35% (o unos 5 billones de dólares) desde enero de 2020.

Fuente: Mises Institute

Desde 2009, la oferta monetaria de la TMS ha aumentado más de un 192% (la M2 ha crecido un 150% en ese periodo.) De la actual oferta monetaria de 19,3 billones de dólares, casi el 26% se ha creado desde enero de 2020. Desde 2009, se han creado más de 12 billones de dólares de la oferta monetaria actual. En otras palabras, casi dos tercios del total de la oferta monetaria existente se han creado sólo en los últimos trece años.

Aparentemente, la Fed ahora se siente bastante cómoda con esto, a pesar del hecho de que no hay señales de que las tasas de inflación del IPC vuelvan al objetivo arbitrario de inflación de precios del dos por ciento de la Fed. Por ejemplo, tanto el IPC como el IPC subyacente aumentaron en la variación intermensual de noviembre. La variación interanual del IPC aumentó hasta el 2,7% en noviembre. El IPC subyacente se mantuvo estable en el 3,3% durante el mismo periodo. En otras palabras, no parece que la Reserva Federal esté dando prioridad a la reducción de las tasas de inflación de los precios.

Los cambios en la oferta monetaria y el IPC rara vez siguen una relación lineal o de uno a uno, pero con la Fed volviendo a una política de dinero fácil, después de añadir billones de dólares a la oferta monetaria en sólo unos pocos años, podemos esperar que esto alimente nuevos aumentos tanto de la inflación de los precios de los activos como de la inflación de los precios al consumo en los próximos años.

Entonces, ¿por qué ha vuelto la Reserva Federal a bajar los tipos de interés, incluso con tanto dinero de la era de los cóvidos todavía revoloteando en la economía? Una respuesta reside en el hecho de que el Tesoro estadounidense necesita tipos de interés bajos para gestionar su enorme deuda de 36 billones de dólares.

El Tesoro estadounidense ya va camino de registrar un déficit de más de 3 billones de dólares en el ejercicio fiscal 2025. Esto presiona al alza los tipos de interés en general, y especialmente los del Tesoro. El Tesoro estadounidense debe ofrecer mayores rendimientos por su deuda a medida que inunda el mercado con más y más deuda federal. El Tesoro espera que la Reserva Federal intervenga para evitar que estos tipos de interés se descontrolen. De lo contrario, el Tesoro se vería desbordado por el pago de los intereses de su creciente deuda. El hecho de que la Reserva Federal haya optado por forzar a la baja su tipo de interés objetivo le brinda más oportunidades de participar en operaciones de mercado abierto y comprar deuda pública «excedentaria» según se considere necesario para ayudar a poner un tope a los tipos del Tesoro.

Parece que esta intervención va a ser necesaria, y la demanda de los inversores de bonos del Tesoro de bajo rendimiento no es lo que espera el Gobierno estadounidense. Desde septiembre, a pesar de los esfuerzos de la Fed por volver a bajar los tipos de interés, los mercados de renta fija no han ayudado. Por ejemplo, el tipo de interés del Tesoro a 10 años se disparó el miércoles, alcanzando el 4,73%, el más alto desde abril. Esto refleja una tendencia general al alza que comenzó en septiembre, a pesar de la vuelta de la Fed a los recortes de tipos. Durante ese tiempo, el tipo de interés medio de las hipotecas a 30 años también se ha dirigido al alza, y ahora se acerca al siete por ciento.

El hecho de que los mercados de renta fija no estén cooperando con la Reserva Federal sugiere que los inversores en renta fija esperan lo que el banco central no está dispuesto a admitir: que el gasto deficitario probablemente siga subiendo, alimentando como consecuencia la inflación de precios.

Es decir, muchos inversores en renta fija sospechan que, a medida que siga aumentando el déficit, la Reserva Federal se verá obligada a intervenir para absorber el exceso de bonos del Tesoro y evitar que los rendimientos suban a niveles inaceptables. Para realizar estas compras, la Reserva Federal tendrá que crear dinero nuevo, y los inversores en bonos saben que es probable que esto provoque más inflación. Finalmente, para combatir esta inflación de precios, la Fed se verá obligada de nuevo a permitir que los tipos de interés vuelvan a subir. Por lo tanto, ahora vemos un aumento de los tipos a largo plazo.

O, como lo resumió Bloomberg:

«El bono del Tesoro a 20 años ofreció una sombría advertencia mientras una venta impulsada por la angustia inflacionista se apoderaba de los mercados mundiales de deuda: los rendimientos del 5% ya están aquí.»

Según James Athey, gestor de carteras de Marlborough Investment Management, «el mercado estadounidense está teniendo un efecto desproporcionado, ya que los inversores se enfrentan a una inflación pegajosa, un crecimiento robusto y la híper incertidumbre de la agenda del presidente entrante Trump».

Además, gran parte de este «crecimiento robusto» no está impulsado por unas condiciones económicas sólidas, sino por el gasto público. Eso se traduce en una presión al alza aún mayor de los tipos de interés, y en la futura inflación de precios.

Todo ello refleja la nueva aceleración de la oferta monetaria, con la aparente aprobación de la Reserva Federal.

Artículos relacionados:

Perspectiva "monetaria" de los mercados de renta variable

Baja el precio de los bonos estadounidenses porque se debilita el estatus del dólar

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Ryan McMaken

https://mises.org/mises-wire/money-supply-growth-accelerates-and-hits-27-month-high

Imagen: NBC News

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **