A pesar de la subida de los tipos de interés, hay pocos indicios de que estén obstaculizando la actividad económica o causando angustia entre los prestatarios. Puede parecer extraño que unos tipos más altos no estén resultando problemáticos para una economía con un apalancamiento tan elevado. No respire aliviado todavía. A menudo se produce un retardo, denominado efecto retardado, entre la subida de los tipos de interés y la debilidad económica.

Los cambios en los tipos de interés sólo afectan a los nuevos prestatarios, incluidos los que tienen deuda a punto de vencer y deben volver a emitir deuda para pagar a los inversores de los bonos que vencen. Por consiguiente, los tipos más altos no afectan a los que tienen deuda a tipo fijo que no vence. El efecto de retardo se produce debido al tiempo que tarda la nueva emisión de deuda en tener suficiente peso en la economía como para frenarla.

El gráfico siguiente muestra el tipo de los fondos federales y el tiempo, medido en meses, transcurrido desde la última de una serie de subidas de tipos que precedieron a cada recesión desde 1981. El retraso medio entre la última subida de tipos y la recesión ha sido de 11 meses. La última subida de la Fed fue en julio de 2023. Suponiendo que esa fuera la última subida de tipos de la Fed para este ciclo, es posible que no se produzca una recesión hasta junio de 2024.

Fuente: Real Investment Advice

Este efecto de retardo es aún más pronunciado cuando los tipos fueron muy bajos durante largos periodos antes de las subidas.

Examinamos la deuda pública, la deuda de las empresas y la deuda de los consumidores para apreciar el actual efecto de retardo y calibrar mejor cuándo volverá a asomar la cabeza.

La deuda del Tesoro estadounidense supera los 32 billones de dólares. La simple matemática afirma que cada aumento del 1% en los tipos de interés supone un incremento de 320.000 millones de dólares en los gastos por intereses del Gobierno. Esa matemática es errónea.

La realidad es que sólo una pequeña parte de la deuda federal vence en un mes determinado y debe volver a emitirse. Para complicar aún más las cosas, parte de la deuda que vence se emitió cuando los tipos de interés eran similares o superiores a los niveles actuales. Por ejemplo, el bono a 30 años emitido el 16 de agosto de 1993, con un cupón del 6,25%, acaba de vencer en agosto. La reemisión de deuda para sustituir el bono ahorró al gobierno alrededor del 2% de 11.500 millones de dólares, o 230 millones de dólares.

En nuestro artículo, El gobierno estadounidense no puede permitirse tipos más altos durante mucho más tiempo, cuantificamos cómo el aumento de los tipos de interés afecta y afectará a los gastos por intereses del Gobierno. Como compartimos a continuación, ¡sus gastos por intereses aumentarán más entre 2022 y 2024 que en los 51 años anteriores!

Fuente: Real Investment Advice

Unos tipos de interés más altos son insostenibles para el gobierno. Un déficit de 2 billones de dólares, como el que tenemos ahora, durante una economía robusta y en tiempos de paz, con tipos de interés altos, obligará al gobierno a recortar su gasto. Aunque eso es bueno a largo plazo, perjudica a la economía a corto plazo. Ergo, a medida que pasen los meses y los gastos de intereses consuman más del déficit, es probable que el gasto público en otras áreas se ralentice.

En lugar de reducir el gasto, la forma más fácil, aunque fiscalmente irresponsable, de seguir incurriendo en déficits masivos es asegurarse de que la inflación se normaliza para que los tipos puedan bajar significativamente y los costes de los intereses no sean gravosos. Ese ha sido el manual de la Reserva Federal y el Tesoro durante los últimos 30 años y seguirá siéndolo.

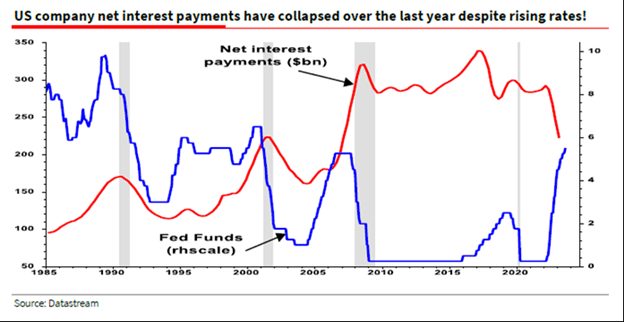

En conjunto, los tipos de interés más altos están ayudando actualmente a los prestatarios corporativos. Como muestra el siguiente gráfico de Albert Edwards, los pagos netos de intereses de las empresas estadounidenses han caído, mientras que los fondos federales han subido significativamente. Nos hemos referido a este gráfico en un comentario reciente titulado Albert Edwards Pregunta ¿Qué está pasando?

Para ayudar a explicar por qué los tipos de interés más altos están ayudando actualmente a las corporaciones, considere la siguiente cita de nuestro artículo:

"Albert conjetura que muchas empresas pidieron prestado mucho en 2020-2021 a tipos de interés muy bajos, y los ingresos permanecen en cuentas de depósito ganando más que el interés de la deuda. En consecuencia, el interés neto se reduce."

Fuente: Real Investment Advice, Societe Generale

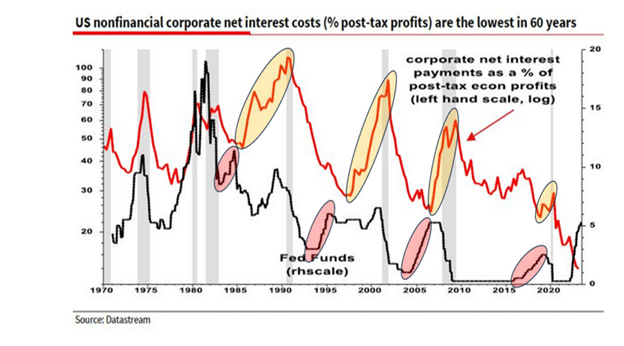

El siguiente gráfico, también de nuestro Comentario, muestra que tal circunstancia es habitual cuando la Fed sube los tipos. Los círculos rojos destacan cuatro casos en los que los gastos por intereses como porcentaje de los beneficios cayeron mientras la Fed subía los tipos. Los círculos amarillos muestran que los gastos por intereses se retrasaron pero aumentaron después de que la Fed dejara de subir los tipos.

Fuente: Real Investment Advice, Societe Generale

Tal es el efecto retardado. La mayoría de las empresas distribuyen su deuda, de modo que sólo vence una pequeña cantidad al año. Por lo tanto, puede pasar tiempo hasta que la deuda más cara sustituya a la que vence más barata.

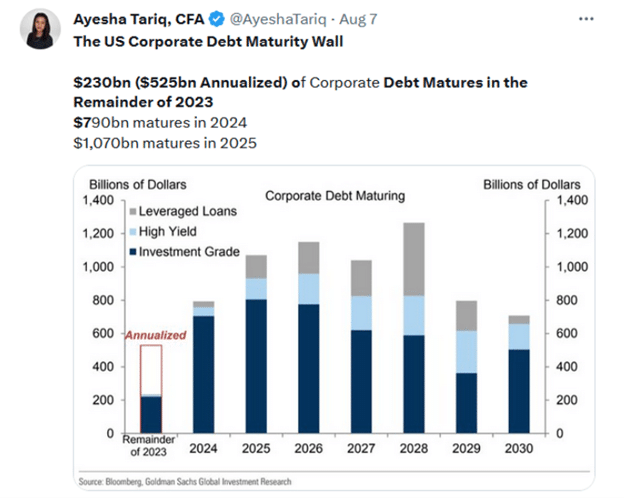

El siguiente tuit muestra que una ola de deuda que vence se acerca rápidamente.

Fuente: Real Investment Advice, Twitter

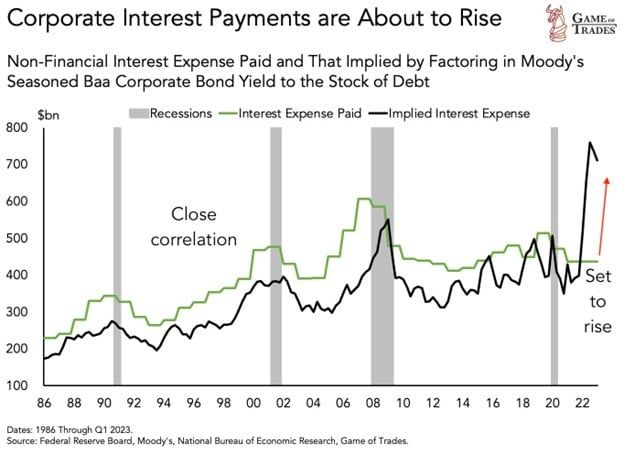

El siguiente gráfico, cortesía de Game of Trades, muestra lo que ocurrirá con los gastos por intereses de las empresas a lo largo del tiempo si los tipos se mantienen en los niveles actuales. Como muestra, ¡los gastos por intereses de las empresas se triplicarán!

Fuente: Real Investment Advice, Game of Trades

El impacto sobre los particulares es similar al de las empresas y las administraciones públicas. Las compras marginales a crédito suponen el reconocimiento financiero de unos tipos de interés más altos.

El gráfico siguiente muestra el tipo hipotecario medio ponderado. Actualmente, los tipos hipotecarios se sitúan muy por encima del 7%, aproximadamente un 4% por encima de los tipos hipotecarios más bajos establecidos a principios de 2022. A pesar del fuerte aumento, el tipo medio ponderado apenas ha subido. Sólo los compradores de viviendas se ven afectados por los nuevos tipos hipotecarios, y no hay muchos compradores de viviendas. Las ventas de viviendas existentes están en niveles vistos por última vez durante la profundidad de la crisis financiera.

Fuente: Real Investment Advice, Bloomberg

A diferencia de las casas, los coches no tienen una vida útil tan larga. Según un estudio reciente de ISH Markit, la duración media de la propiedad de un coche es de 79 meses, es decir, algo más de 6,5 años. Por ello, alrededor del 15% de los propietarios de coches tendrán que pagar en efectivo o pedir prestado a tipos de interés elevados.

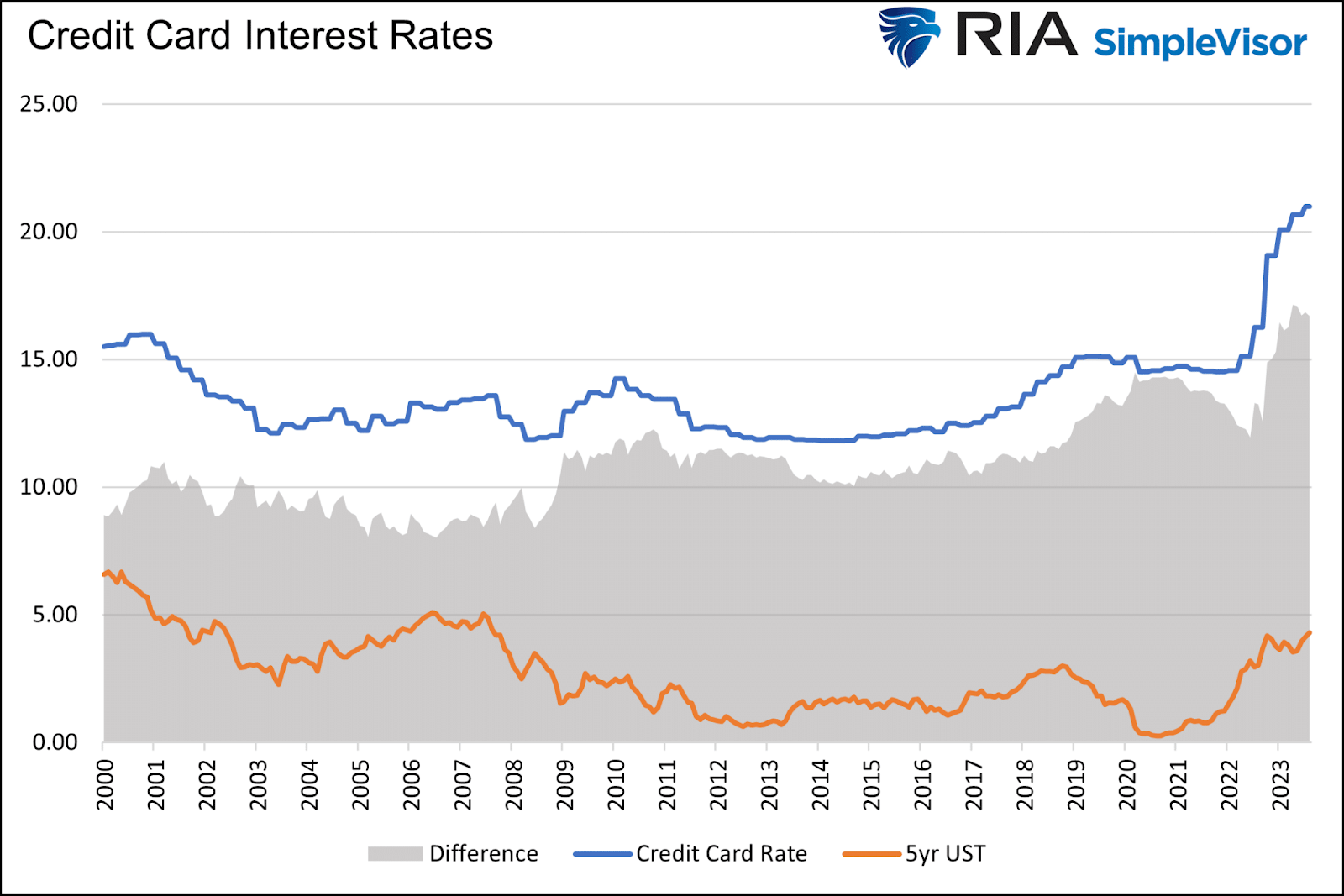

Los tipos de interés de las tarjetas de crédito flotan mensualmente. Por lo tanto, los titulares de tarjetas que no paguen todo su saldo mensualmente se verán afectados inmediatamente por unos tipos más altos. Según la Reserva Federal y como se muestra a continuación, el tipo de interés medio de las tarjetas de crédito es del 21%, lo que supone un aumento de más del 6% desde que la Reserva Federal empezó a subir los tipos. Los tipos de las tarjetas de crédito han subido bastante más que los del Tesoro de EE.UU. y los de la Reserva Federal.

Fuente: Real Investment Advice

Al contemplar cómo las empresas y los particulares se han aislado hasta ahora de los tipos de interés más altos, considere que cuando los tipos de interés se mantienen bajos durante largos periodos, el tipo medio ponderado para cada tipo de préstamo se reduce. Cuanto más tiempo, más se benefician los prestatarios. Y cuanto más tiempo, más se benefician los prestatarios, y menos se ven afectados inmediatamente por la subida de los tipos de interés.

Como demostramos, las hipotecas por debajo del 3% en 2020 y 2021 y los tipos exiguos antes de la pandemia permitieron a una gran mayoría de prestatarios ampliar su deuda y evitar, durante un tiempo, la ira de unos tipos de interés más altos.

Con el tiempo, sin embargo, la deuda corporativa y gubernamental vence, la gente necesita nuevos coches o casas, y la realidad de las tasas de interés más altas golpea.

El efecto retardado es una bomba de relojería. Cada día que pasa, otro prestatario siente el impacto de unos tipos de interés más altos. El impacto financiero aumenta lenta pero constantemente. Además, hay que recordar que los diversos tipos de estímulo relacionados con la pandemia están saliendo rápidamente de la economía. La normalización de la actividad económica y el efecto retardado, lento pero en constante aumento, probablemente desembocarán en una recesión.

Dado el apalancamiento del que depende la economía, "más alto durante más tiempo" no es posible sin romper algo.

Artículos relacionados:

Divergencia en los datos económicos estadounidenses

El gobierno estadounidense no puede permitirse tipos más altos durante mucho más tiempo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/the-lag-effect-unveiled/

Imagen: TechRepublic

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **