Los datos económicos y monetarios recientes confirman que el contexto monetario de los mercados se ha vuelto temporalmente menos favorable.

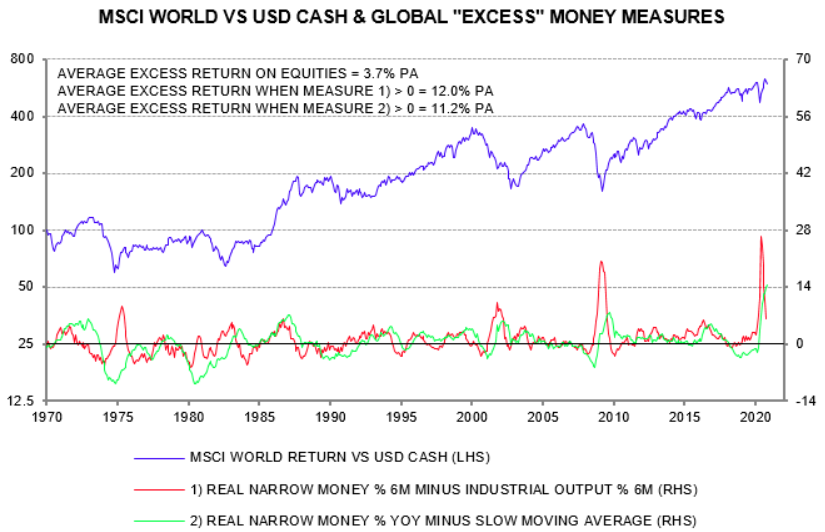

Las perspectivas de los mercados están relacionadas con el concepto de crecimiento monetario "excesivo", es decir, la diferencia entre la tasa de crecimiento real de la masa monetaria y la tasa de crecimiento necesaria para apoyar la expansión económica. Un diferencial positivo está asociado con un aumento de la demanda de activos financieros y una presión al alza de sus precios.

El exceso de crecimiento monetario es inobservable. Aquí vigilamos dos medidas indirectas: el diferencial entre el crecimiento real del dinero ajustado (todo el dinero físico, como monedas y dinero en efectivo, los depósitos a la vista y otros activos líquidos en poder del banco central) y el crecimiento de la producción industrial, y la desviación del crecimiento real del dinero de su media móvil.

En el primer gráfico se muestran las versiones mundiales de ambas medidas, que demuestra su utilidad para anticiparse a los entornos del mercado.

Fuente: Money Moves Markets

Ambas medidas aumentaron después de la caída de los mercados de valores en el primer trimestre, lo que sugirió una oportunidad de compra inusualmente favorable.

Los últimos datos en el gráfico son del mes de septiembre. La segunda medida, la desviación del crecimiento monetario real ajustado de 12 meses de su media móvil, seguirá siendo positiva hasta bien entrado el año 2021. Sin embargo, los datos recientes confirman que la primera medida, la diferencia entre las tasas de crecimiento del dinero real a seis meses y la producción industrial, se habrá vuelto negativa en octubre.

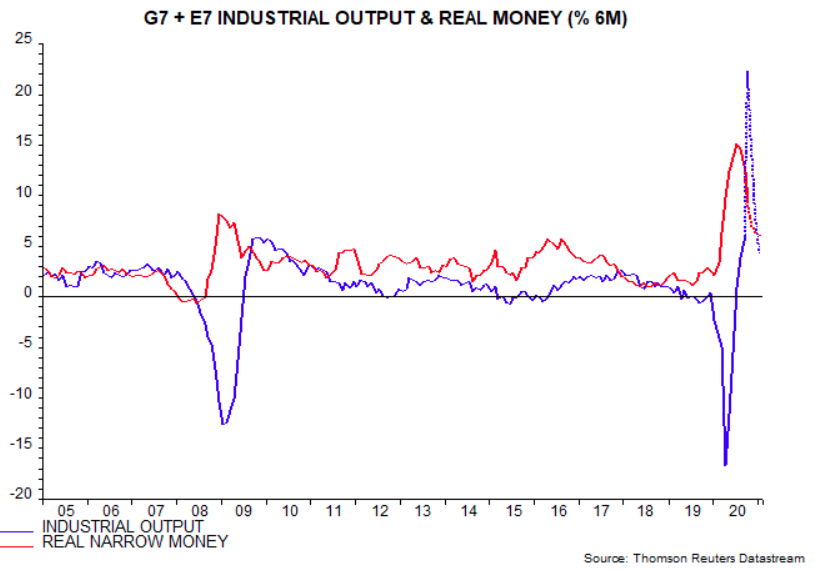

Los datos de la producción industrial de septiembre ya están disponibles en todos los países. La producción mundial (es decir, la del G7 más la del E7) superó el máximo anterior a la crisis de septiembre, un mes antes de lo que habíamos previsto (segundo gráfico). El crecimiento de seis meses aumentó al 6,2% (no anualizado) y es probable que haya alcanzado más del 20% en octubre, lo que refleja la disminución del desplome de la producción del 12,8% en abril.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Se estima que el crecimiento monetario real de seis meses del G7 más el E7, mientras tanto, se ha moderado hasta el 9,5% en octubre, según los datos monetarios de los EE.UU., Japón, China, Brasil e India, que juntos representan el 70% del agregado del G7 más el E7. Así que el crecimiento monetario real habría cruzado por debajo del crecimiento de la producción industrial el mes pasado (tercer gráfico).

Fuente: Money Moves Markets, Thomson Reuters Datastream

Es probable que este déficit en el crecimiento del dinero real sea temporal. El crecimiento de la producción industrial de seis meses se reducirá drásticamente a medida que los efectos base pasen de ser positivos a ser neutros. El reciente impulso mensual sugiere que el crecimiento del dinero real se estabilizará por encima del crecimiento probable de la producción. Las proyecciones ilustrativas que muestran las líneas punteadas del gráfico implican el restablecimiento de una brecha positiva entre el crecimiento del dinero real y el de la producción en enero.

No obstante, el paso actual a negativo justifica una visión más cautelosa de las perspectivas inmediatas del mercado que en la primavera y el verano.

Una comparación pertinente puede ser con septiembre de 2009 a junio de 2010, durante la recuperación económica inicial de la recesión de la Gran Crisis Financiera. El crecimiento monetario real ajustado de seis meses del G7 más el E7 estuvo por debajo del crecimiento (fuerte) de la producción industrial durante este período, pero el crecimiento monetario real de 12 meses se mantuvo por encima de su media móvil (véase el primer gráfico). Además, el ciclo de acumulación de existencias a nivel mundial se encontraba en una fase de ascenso, como es probable que ocurra al menos hasta finales de 2021.

Las acciones mundiales cambiaron poco en julio de 2010 con respecto a septiembre de 2009, pero hubo una importante volatilidad durante el período. Los sectores cíclicos tuvieron un rendimiento ligeramente superior, encabezados por los industriales y los de consumo discrecional. Las financieras lo hicieron peor, lo que refleja en parte una restricción regulatoria posterior a la crisis financiera, algo que no es una característica actual. Los mercados emergentes tuvieron un rendimiento superior y los precios de los productos básicos se fortalecieron. Los rendimientos de los bonos del Tesoro aumentaron inicialmente, pero terminaron el período a la baja después de que las acciones corrigieran.

El actual diferencial negativo entre el dinero real y el crecimiento de la producción, como se ha señalado, puede durar como máximo tres meses frente a los 10 meses de 2009-10. Los efectos en el mercado podrían ser menores que en 2009-2010, en particular en vista de la brecha positiva récord anterior. Sugerimos mantener un sesgo cíclico en las carteras, pero reducir el riesgo a la espera de una nueva señal de "compra" del exceso de dinero y/o una corrección significativa del mercado.

Artículos relacionados:

Impulsos monetario y de ciclo para superar el impacto del virus

Las tendencias monetarias de la Eurozona se normalizan

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/11/13/global-excess-money-less-favourable.html

Imagen: Treasury Vault

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **