El crecimiento monetario de la zona euro se está moderando pero sigue siendo sólido, lo que indica unas perspectivas económicas favorables para 2021. Sin embargo, las tendencias monetarias relativas sugieren una fuerza mucho mayor en los Estados Unidos.

Como de costumbre, nos enfocamos en los agregados monetarios no financieros, es decir, que comprenden las tenencias de dinero de los hogares y las empresas no financieras. Las medidas principales de M3 y M1 incluyen las tenencias del sector financiero, que son volátiles y menos informativas sobre las tendencias económicas futuras. En la actualidad hay poca divergencia entre las medidas no financieras y las medidas principales.

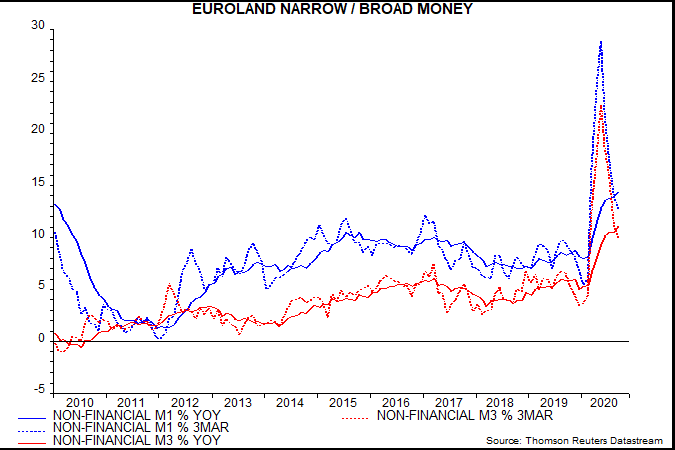

El crecimiento de la M3 no financiera en tres meses alcanzó un máximo del 22,7% anualizado en mayo, disminuyendo de forma constante hasta el 10,0% en septiembre, cifra que sigue siendo elevada en términos históricos. El crecimiento de la M1 no financiero en tres meses disminuyó del 28,9% al 12,8% en el mismo período.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Las tasas de crecimiento interanual siguieron aumentando en septiembre, lo que refleja los débiles aumentos mensuales en septiembre de 2019.

¿Por qué se ha ralentizado el impulso a corto plazo? Según las "contrapartes crediticias" del M3, la caída de su crecimiento a tres meses es atribuible aproximadamente de igual manera a una moderación del crecimiento de los préstamos bancarios al sector privado y a una desaceleración de las compras de bonos del Estado por parte del sistema bancario. Este último refleja tanto un ritmo reducido de compras por parte del BCE como el cese de las compras por parte de los bancos comerciales, tras un pico de marzo-mayo.

Fuente: Money Moves Markets, Thomson Reuters Datastream

La encuesta sobre préstamos bancarios del tercer trimestre del BCE, también publicada, informa de una demanda de crédito moderada en todas las categorías de préstamos, lo que sugiere que el crecimiento de los préstamos al sector privado se moderará aún más. Por lo tanto, el mantenimiento de una sólida expansión monetaria amplia (que incluye tanto "dinero limitado" altamente líquido como formas menos líquidas), probablemente dependerá de un QE a gran escala.

Fuente: Money Moves Markets, Thomson Reuters Datastream

El último gráfico muestra las tasas de crecimiento semestrales de oferta monetaria ajustada (todo el dinero físico, como monedas y billetes, depósitos a la vista y otros activos líquidos en poder del banco central) en términos reales (es decir, deflactada por los precios de consumo) en las principales economías.

La caída de la Eurozona en septiembre coincide con los descensos en los Estados Unidos y China, las tendencias monetarias mundiales se están enfriando claramente. No obstante, el crecimiento de los Estados Unidos sigue siendo mucho mayor, también en el caso del dinero en sentido amplio. El telón de fondo monetario mundial sigue sugiriendo un crecimiento económico y una inflación en 2021 más fuertes que los previstos por el FMI, por ejemplo, pero los riesgos al alza parecen ser mucho mayores en los Estados Unidos que en Europa, mientras que China podría decepcionar un consenso demasiado optimista.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Artículos relacionados:

Los activos de la Reserva Federal baten un nuevo récord por primera vez desde el 10 de junio

Los datos monetarios y de crédito en China más suaves bajo el capó

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/10/27/euroland-money-trends-normalising.html

Imagen: Expansión

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **