El aumento del crecimiento monetario mundial desde marzo sugirió que la economía y los mercados se recuperarían con fuerza de las pérdidas provocadas por el virus. El pronóstico monetario, hasta ahora, ha estado bien encaminado. El volumen de ventas al por menor a nivel mundial (es decir, el G7 más el E7) superó su máximo anterior a la crisis de junio, y es probable que la producción industrial haya hecho lo mismo en octubre.

La hostelería, los viajes y las actividades de ocio han seguido limitados por las restricciones impuestas por el virus, pero el sector de los servicios en su conjunto también se ha recuperado de manera impresionante. El PIB mundial estaba en vías de volver a alcanzar su nivel máximo a principios de 2021.

Las organizaciones internacionales se han visto obligadas a revisar al alza sus previsiones de crecimiento para 2020 de forma sustancial.

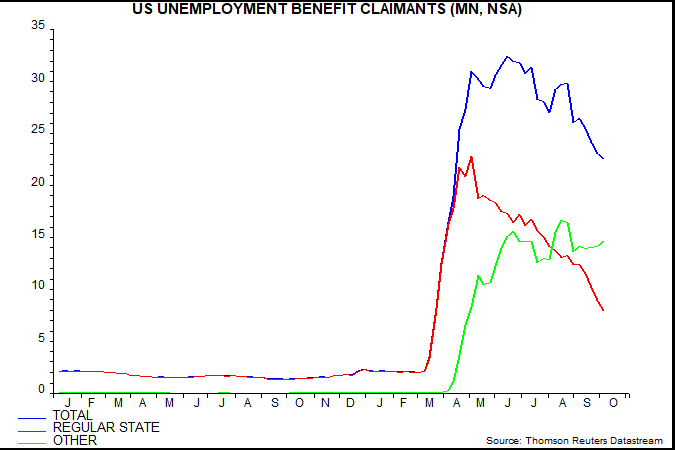

Los comentarios sobre el vaso medio vacío se han centrado en la debilidad del mercado laboral. El mercado laboral es un indicador económico rezagado, pero la tasa de desempleo de EE.UU. había revertido el 60% de su pico en septiembre, y los datos de peticiones semanales de subsidios de desempleo sugieren un mayor descenso (primer gráfico). Ajustadas por los programas de ayuda a corto plazo para que sean comparables con los datos de EE.UU., las tasas de desempleo europeas han trazado un perfil similar. El índice compuesto global de empleo PMI volvió a superar los 50 en septiembre.

Fuente: Money Moves Markets, Thomson Reuters

Los mercados temen que la reimposición de las restricciones sobre el virus en Europa se refleje a nivel mundial, haciendo descarrilar la recuperación. La debilidad del mercado podría provocar una restricción del crédito y una espiral descendente en una "doble caída". Estas preocupaciones se producen en un contexto de moderación del crecimiento monetario.

Los pronósticos económicos no pueden evitar incorporar supuestos sobre la evolución del virus. El aumento del número de los nuevos casos a nivel mundial ha sido bastante modesto, y el repunte europeo se ha visto compensado en parte por los descensos en la India y Brasil. El incremento europeo, además, es más débil que en primavera. Las restricciones actuales podrían ser eficaces más rápidamente de lo que habían previsto los epidemiólogos incentivados a hacer hincapié en los riesgos de cola.

El telón de fondo monetario sigue siendo favorable. El crecimiento a tres meses de la masa monetaria ajustada (todo el dinero físico, como monedas y billetes, depósitos a la vista y otros activos líquidos en poder del banco central) mundial real ha disminuido desde el récord de mayo, pero se estabilizó en septiembre a un nivel superior a la media según estándares históricos (segundo gráfico). Los gobiernos están volviendo a aumentar el apoyo fiscal con los bancos centrales para proporcionar financiación.

Fuente: Money Moves Markets, Thomson Reuters

La recuperación de la industria mundial podría alimentarse a pesar del virus a medida que la recuperación del ciclo de acumulación de inventarios acelera su velocidad. Los inventarios contribuyeron 6,6 puntos porcentuales al crecimiento anualizado del 33,1% del PIB de EE.UU. en el tercer trimestre, pero esto reflejó una estabilización de los niveles después de una reducción récord de las existencias en el segundo trimestre, en lugar de una reconstrucción: la relación entre los inventarios y las ventas se desplomó a medida que la demanda final aumentó (tercer gráfico). Los inventarios de la industria manufacturera japonesa volvieron a caer en septiembre a su nivel más bajo desde 2017. Las encuestas de fabricación de la Eurozona sugieren que la recuperación del ciclo se está acelerando (cuarto gráfico).

Fuente: Money Moves Markets, Thomson Reuters

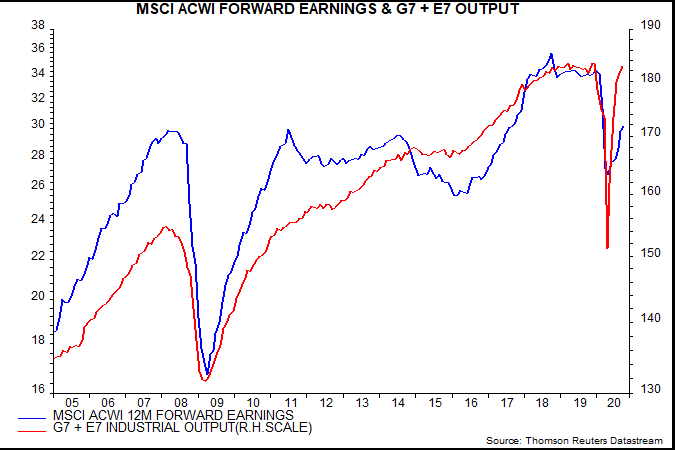

La producción industrial es una mejor guía de los beneficios del mercado de valores que el PIB general. Las estimaciones de las ganancias futuras se han ido recuperando, pero están muy por detrás de la producción, lo que sugiere un descenso limitado incluso si el repunte de la producción se estanca ahora (quinto gráfico).

Fuente: Money Moves Markets, Thomson Reuters

La reacción negativa del mercado a las noticias sobre el virus puede reflejar en parte una pérdida temporal del "exceso" de apoyo monetario. Como se ha señalado anteriormente, la diferencia entre las tasas de crecimiento semestrales del dinero real ajustad mundial y la producción industrial se habría vuelto negativa en octubre, pero es probable que vuelva a situarse por encima de cero en diciembre o en enero (sexto gráfico).

Fuente: Money Moves Markets, Thomson Reuters

Se debería limitar el posicionamiento pro-cíclico hasta que las brechas del crecimiento del exceso de dinero de seis y tres meses volvieran a una alineación positiva y/o una corrección del mercado presentara una oportunidad para aumentar la exposición a niveles más atractivos. Es posible que la corrección tenga que continuar, pero las tendencias monetarias y el análisis del ciclo se oponen a cambiar a una estrategia defensiva.

Artículos relacionados:

La recuperación en forma de V ha terminado. Ahora viene lo complicado

Las tendencias monetarias de la Eurozona se normalizan

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: telecoms.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **