Busque la ciudad de Bristol en Wikipedia, y después de un párrafo sobre su geografía (sudoeste de Inglaterra), un párrafo sobre su historia (carta real recibida en 1155) y un párrafo sobre su estatus marítimo (puerto de salida para el primer desembarco europeo en el continente de América del Norte), llega a un párrafo sobre su economía. Y en la parte superior de ese párrafo, se encuentra esto:

"La ciudad tiene la mayor moneda comunitaria en circulación en el Reino Unido; la libra de Bristol, que está vinculada a la libra esterlina."

La libra de Bristol fue ideada alrededor de una mesa en un pub en 2009 como una "moneda local convertible" para la ciudad y sus alrededores. Se estableció para animar a la gente a gastar su dinero en los negocios locales. Alrededor de 900 negocios la aceptaron, incluyendo a los recaudadores de impuestos locales, lo que aumentó su atractivo. Las transacciones podían realizarse con billetes de papel o electrónicamente.

Sin embargo, incluso antes del Covid, la iniciativa encalló. A principios de este año, la moneda tenía 435.000 libras esterlinas en circulación, pero sus costes de funcionamiento la hacían insostenible. Durante el verano, el plan se cerró; los billetes en circulación seguirán siendo de curso legal hasta septiembre de 2021 y las libras de Bristol mantenidas digitalmente se convertirán en libras esterlinas.

La libra de Bristol es sólo un ejemplo de un tipo de dinero. El Banco de Pagos Internacionales tuvo la idea de una "flor" para ilustrar los diferentes tipos. El dinero puede ser categorizado por cuatro propiedades:

Si existe o no como un objeto físico (o digital). Lo opuesto es que existe como una cuenta, por ejemplo en un banco.

Si tiene o no la solvencia de un banco central. Los billetes de papel tienen esta propiedad, pero los depósitos bancarios no, por lo que necesitan un seguro de depósito.

Si existe o no en forma electrónica. La mayoría de las formas de dinero tienen una forma electrónica o digital en estos días; las monedas de oro serían una excepción.

Sea o no universalmente aceptado. Aquí es donde la libra de Bristol se queda corta. Intente utilizarla en Bath y le mirarán como si intentara pagar con el dinero del Monopoly.

Fuente: Net Interest, Bank for International Settlements

La libra de Bristol languidece en el borde de la flor. Hoy en día, la mayor parte de la actividad en torno a la innovación del dinero está más cerca del centro. En las últimas semanas, los banqueros centrales de todo el mundo se han presentado para discutir sus planes para las monedas digitales de los bancos centrales, y ese es el tema de este artículo.

¿Qué es una moneda digital de un banco central? Es electrónica, existe como un objeto digital, y está respaldada por un banco central. Así que es como el dinero en efectivo, excepto que es electrónico; y es como Bitcoin, excepto que está respaldado por el banco central.

Si suena un poco abstracto es porque lo es. Las monedas digitales del banco central no están aún en amplia circulación. Pero en China, han empezado a probarlas. A principios de este mes, 50.000 residentes de la ciudad de Shenzhen recibieron 200 RMB cada uno en moneda digital en una especie de lotería. Dos millones de personas solicitaron participar y a los pocos que tuvieron éxito se les acreditó el dinero en una billetera digital basada en una aplicación, con posibilidades de gastarlo en más de 3.000 puntos de venta locales. Esto sigue los planes piloto en lo que ahora asciende a cuatro ciudades en todo el país.

Desde el brote de Covid, otros bancos centrales han comenzado a examinar más a fondo las monedas digitales de los bancos centrales. Hay dos razones. Primero, el uso de efectivo se está reduciendo. En el Reino Unido, las retiradas de efectivo de los cajeros automáticos en los últimos meses han disminuido en más de un 25% con respecto al año pasado. En Suecia, según una encuesta reciente, sólo el 9% de las personas usaron dinero en efectivo para pagar su última compra. Las monedas digitales proveen una alternativa al dinero en efectivo para aquellas personas que dependen de él. Los bancos centrales son conscientes de algunos de los beneficios del dinero en efectivo, como no necesitar una cuenta bancaria para gastarlo, y están dispuestos a desarrollar alternativas.

En segundo lugar, las monedas digitales de los bancos centrales pueden utilizarse como una forma de hacer llegar los fondos de estímulo del gobierno directamente a las manos de las personas que los necesitan. En todo el mundo se han desplegado diversos planes para distribuir fondos gubernamentales durante la pandemia, pero en muchos casos han sido lentos e ineficientes (y han sido objeto de fraude).

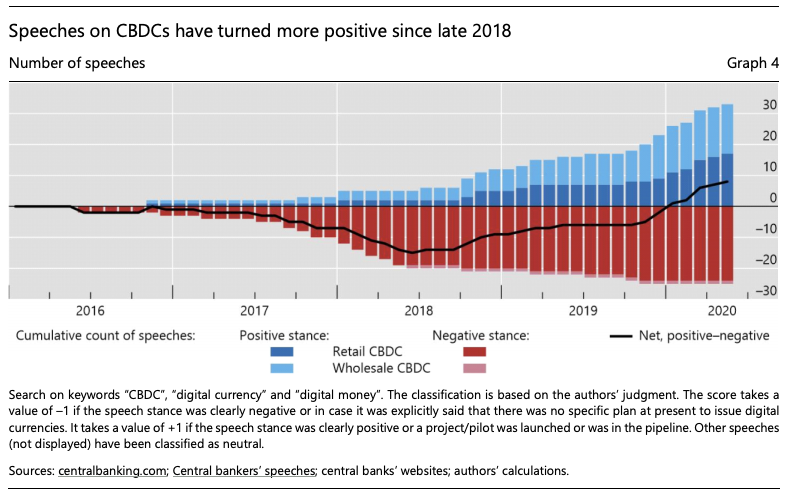

De ahí la renovada urgencia. En las últimas semanas, el Banco Central Europeo ha publicado un informe sobre el euro digital; el Fondo Monetario Internacional organizó una mesa redonda sobre las monedas digitales, a la que asistió el presidente de la Reserva Federal; el Banco de Pagos Internacionales publicó un informe, junto con siete bancos centrales, en el que se establecen los principales requisitos para una moneda digital; y se celebró una conferencia internacional sobre el tema en Shangai. Este gráfico muestra cómo ha cambiado el sentimiento:

Fuente: Net Interest

El proyecto Libra de Facebook puede también tener algo que ver con esto. Como todas las instituciones, los bancos centrales están impulsados por un deseo de auto preservación. Libra representa una amenaza. A pesar de que no busca reemplazar el dinero del banco central de la manera en que lo hace Bitcoin, estaría respaldado por una cesta de monedas existentes, proponiendo una moneda global, podría hacer que las monedas locales sean menos relevantes. A su vez, podría conducir a un drenaje de los depósitos de los bancos comerciales y reducir la visibilidad del banco central en los datos de las transacciones. Mark Carney, entonces Gobernador del Banco de Inglaterra, dio la alarma en un discurso en Jackson Hole el verano pasado y desde entonces, los bancos centrales se han visto impulsados a innovar su propia versión de una moneda digital.

Desafortunadamente, la competencia con Facebook no es una estrategia que puedan seguir de manera creíble, por lo que los bancos centrales están en el proceso de justificar qué problema están tratando de resolver con la moneda digital. Esto no es sencillo, ya que hay una serie de objetivos, que los responsables políticos pueden priorizar de manera diferente:

La inclusión financiera. El dinero tiene un efecto de red incorporado, una de las razones de la falta de tracción de la libra de Bristol. A medida que menos personas utilizan el dinero, las que no tienen otra alternativa se ven marginadas. Al mismo tiempo, el dinero digital puede proporcionar a los que actualmente no están bancarizados un mayor acceso al sistema financiero (autorizado).

El coste del dinero en efectivo. Manejar dinero en efectivo tiene un coste. En Canadá ese coste es del 0,5% del PIB, por lo que es probable que sea mayor en otros lugares. La instalación de la infraestructura de la moneda digital puede acarrear un alto coste fijo por adelantado, pero sus costes operativos son menores.

Estabilidad financiera. El Banco Central Europeo, en particular, ha expresado su preocupación por el riesgo de que los sistemas privados de pago se colapsen, por ejemplo a causa de un ciberataque, y promueve la idea de un sistema de respaldo.

Formulación de la política monetaria. La posibilidad de llegar directamente al bolsillo de los consumidores aumenta la gama de opciones disponibles para orientar la política monetaria. Los tipos de interés de la moneda digital pueden ser tan negativos como quieran los asegurados (no pueden ser negativos para el efectivo). Las transferencias pueden dirigirse a consumidores específicos o utilizarse para incentivar las compras a determinados comerciantes o industrias.

Supervisión financiera. Una moneda digital (centralizada) proporciona a quien la opera datos en tiempo real sobre los patrones de gasto, haciendo que toda la economía sea mucho más legible. Esta es una ventaja que los bancos centrales no quieren ceder a Facebook.

La forma en que los responsables políticos priorizan estos objetivos tiene una gran influencia en el diseño de su moneda digital. También necesitan sopesar varios inconvenientes como el impacto en el sector de la banca comercial y las preocupaciones por la privacidad. Lo que hace que sea fundamentalmente una decisión política más que económica o tecnológica. Muchos banqueros centrales todavía están trabajando en este proceso político. El Banco Central Europeo se está moviendo tentativamente, diciendo que comenzará a investigar a mediados de 2021. Mientras tanto, el presidente Powell de la Reserva Federal ha hablado de una amplia consulta pública.

Un país que se mueve mucho más rápido es China. Habiendo estado ya estudiando el tema durante varios años, su plan piloto representa un cambio más allá de la fase política y hacia la fase tecnológica del diseño de la moneda digital. Se centra en la supervisión financiera, y no sólo con el fin de agregar la actividad económica, sino también para estudiar el comportamiento financiero individual.

La moneda digital de China se conoce como DC/EP (Digital Currency / Electronic Payment). Algunas de sus características son:

Imita el dinero en efectivo en el sentido de que cada DC/EP tiene su propio número de serie e incluso denominación, pero sólo puede utilizarse a través de una cartera digital en un teléfono móvil.

Funciona a través de un sistema operativo de dos niveles: el banco central de China emite la moneda a los bancos comerciales y otros intermediarios como Alipay y WeChat Pay, que luego la distribuyen al público.

A diferencia de Alipay o WeChat Pay, es interoperativo, lo que significa que puede ser utilizado a través de plataformas al igual que el dinero en efectivo y no sólo dentro de los ecosistemas de paredes cerradas que incorporan esos dos sistemas.

Puede utilizarse sin una cuenta bancaria, aunque se aplican límites de transacción que se van eliminando a medida que se van asociando más datos personales a la cuenta.

Para ser universalmente aceptado necesita poder trabajar offline; esta es una de las características tecnológicas que el piloto está explorando.

Es fundamental que las transacciones realizadas a través de DC/EP se registren y gestionen en un libro de contabilidad centralizado por el banco central e incluyan todo el ciclo de vida del DC/EP, desde la emisión, pasando por la circulación hasta la amortización. Esto permite al banco central tener una visión completa de la información de la transacción y al mismo tiempo mantenerla oculta al banco comercial o al proveedor de pagos que interactúa con el cliente. Los oficiales chinos han llamado a esta estructura un "front-end anónimo, back-end de nombre real".

Como escribieron recientemente los miembros del Instituto Australiano de Política Estratégica, "tiene el potencial de crear el mayor depósito centralizado de datos de transacciones financieras del mundo y, aunque puede abordar algunos problemas de gobernanza financiera, como el blanqueo de dinero, también crearía oportunidades de vigilancia sin precedentes".

Inicialmente, el lanzamiento de una moneda digital china es un experimento totalmente nacional. Pero como se exporta a través de las carteras digitales de turistas, estudiantes y empresarios chinos, y si los extranjeros están obligados a utilizarla para acceder a los mercados chinos, puede tener consecuencias mundiales de gran alcance. Esto se vuelve especialmente relevante ahora que Alipay se está retrayendo de sus ambiciones en el extranjero. Tras haber invertido sustancialmente fuera de China, Ant Group ha cambiado recientemente su estrategia para concentrar los recursos en el país, lo que allana el camino para que los países en desarrollo y los países con economías en transición puedan participar en el mercado transfronterizo.

A medida que se expande en el extranjero, el DC/EP puede ser utilizado como un mecanismo para desintermediar la infraestructura financiera mundial existente como SWIFT. El sistema SWIFT (que significa en inglés Sociedad de Telecomunicaciones Financieras Interbancarias Mundiales) se estableció en 1973 para simplificar y acelerar las liquidaciones entre los bancos. La gente utiliza SWIFT para transferirse dinero entre sí a través de cualquier moneda; el año pasado facilitó la transferencia de 77 billones de dólares. Aunque es propiedad de sus miembros y no de ningún estado nacional en particular, los Estados Unidos pueden utilizar SWIFT para vigilar las sanciones internacionales. El DC/EP puede ser una forma de evitarlo.

A largo plazo, no hay duda de que China tiene la mira puesta en el estatus de moneda de reserva del dólar. Tomará más tiempo para superarlo, especialmente con los controles todavía en vigor alrededor del Renminbi. Sin embargo, los ensayos de China con el DC/EP deben ser vigilados. Como señala Niall Ferguson, la innovación financiera está vinculada al poder financiero y el poder financiero está vinculado al poder general:

"La historia nos enseña que el poder es inseparable del poder financiero. El país que lidera en innovación financiera lidera en todos los sentidos: desde la Italia del Renacimiento, pasando por la España imperial, la República Holandesa, el Imperio Británico y los Estados Unidos desde los años 30. Pierda ese liderazgo financiero, pregúntele a la pobre Sra. Libra que una vez valió 4.86 dólares, y perderá su lugar como potencia mundial."

La libra de Bristol y el DC/EP de China están muy alejados en escala, alcance y tecnología, pero ambos están motivados por la política.

Artículos relacionados:

China se aleja del dólar americano, adelantándose al yuan digital

Net Interest es una newsletter semanal de información y análisis del mundo de las finanzas, arrojando luz sobre este importante sector en un estilo fácil de leer. Escrito por Marc Rubinstein, ex-analista, gestor de hedge funds, consultor de empresas y firmas de inversión, así como inversor ángel activo en Fintech. Cada artículo explora un tema de actualidad en el sector, entre la tecnología, la economía y los ciclos de inversión.

Fuente / Autor: Net Interest / Marc Rubinstein

https://netinterest.substack.com/p/the-politics-of-money

Imagen: Simpel Aandelenkopen

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **