El término "efecto cobra" se utiliza cuando el intento de solución de un problema empeora el problema al desencadenar consecuencias no deseadas. El nombre deriva de un cuento originado en Delhi, India.

La preocupación del gobierno por las cobras venenosas desenfrenadas le llevó a ofrecer una recompensa por cada serpiente muerta. Aunque la estrategia funcionó bien al principio, los ciudadanos empezaron a criar cobras para obtener ingresos. Cuando el gobierno descubrió lo que la gente estaba haciendo, terminó el programa de recompensas. Los criadores de cobras, con serpientes venenosas sin valor en sus manos, las liberaron. A pesar de las mejores intenciones, la solución empeoró el problema de las cobras de Delhi.

Como ya se habrán dado cuenta, el efecto cobra nos rodea en la política y la economía.

El economista francés del siglo XIX, Frederic Bastiat, tiene una teoría muy conocida sobre las consecuencias imprevistas. Utiliza una parábola para explicar lo que se ve y lo que no se ve. Su lección comienza con una piedra que rompe el escaparate de un comerciante. Lo más notable para la gente del pueblo es el beneficio económico de la ventana rota. En sus mentes, el tendero debe comprar una ventana y emplear a un vidriero para instalarla (muchos economistas venden una lógica similar en las secuelas de los desastres naturales.)

La brillantez de Bastiat fue señalar el no tan obvio coste de oportunidad de la ventana rota. En este caso, después de pagar para arreglar la ventana, el tendero tiene menos dinero para gastar en otra cosa. El tendero podría haber comprado nuevo equipo haciendo su tienda más productiva y rentable. Eso habría tenido un impacto positivo en la riqueza del comerciante, la economía y la población.

En cambio, reemplazar la ventana es, en el mejor de los casos, un evento económico neutral. No hay ganancia económica neta, pero hay un coste de oportunidad. Los recursos financieros y materiales se utilizaron de manera no productiva.

Con las cobras y las ventanas rotas en mente, miremos a las extendidas políticas monetarias de la Reserva Federal.

Basándonos en sus acciones de las últimas décadas, la Reserva Federal ha adoptado cada vez más flexibilidad en su mandato. Racionaliza esas acciones a través de una variedad de discursos, editoriales y libros blancos. A lo largo de los años, ha redefinido su trabajo, pasando de ser una entidad destinada únicamente a complementar la economía capitalista de libre mercado a ser un actor activamente intervencionista.

La Ley de la Reserva Federal, que rige la política monetaria, no le da esa autoridad. Dice:

"La Junta de Gobernadores del Sistema de la Reserva Federal y el Comité de Mercado Abierto Federal mantendrán un crecimiento a largo plazo de los agregados monetarios y crediticios acorde con el potencial a largo plazo de la economía para aumentar la producción, a fin de promover eficazmente los objetivos de máximo empleo, precios estables y tasas de interés moderadas a largo plazo."

Los legisladores responsables de la supervisión de la Reserva Federal no sólo no le han pedido cuentas, sino que han instigado su misión. Aunque se supone que su poder se limita estrictamente a las acciones de política monetaria, muchas de las herramientas que emplea ahora se extienden a la política fiscal. Esas actividades ponen en peligro su independencia y, por lo tanto, su integridad.

La Reserva Federal nos ha hecho creer durante mucho tiempo que unos tipos de interés más bajos producen crecimiento económico y prosperidad. Dado que las tasas de interés son un "precio", el precio del dinero, la Fed está esencialmente manipulando ese precio en términos de dólares americanos. El dólar es la moneda de reserva mundial, utilizada en aproximadamente el 60% de todas las transacciones globales. La Reserva Federal está involucrada en el mayor esquema de control de precios en la historia de la humanidad. No conocemos ningún caso en el que los esfuerzos de control de precios planificados centralmente hayan producido resultados favorables.

A medida que observamos los crecientes niveles de tensiones geopolíticas, la divergencia de riqueza e ingresos, y los disturbios civiles, es evidente que el efecto cobra está en juego.

La gente, las corporaciones y los gobiernos tienden a pedir prestado y a gastar más cuando el coste del dinero es menor. Además, los tipos de interés más bajos desincentivan el ahorro y, por lo tanto, aumentan el consumo. La lógica aplicada es que los tipos más bajos producen más actividad económica. Así es al menos como la Fed y la mayoría de los economistas doctorados prefieren que pensemos sobre los tipos de interés bajos.

Ahora miremos detrás de la cortina a lo invisible. Los tipos de interés artificialmente bajos fomentan el uso de la deuda. La deuda se utiliza para impulsar el consumo. Por lo tanto, la consecuencia no tan obvia de las tasas más bajas que las apropiadas es una actividad económica más débil en el futuro. Los tipos de interés artificialmente bajos también inspiran usos no productivos del capital y la especulación en lugar de ahorros e inversiones que aumentan la productividad. Esos efectos no son evidentes al principio porque los tipos de interés bajos son inicialmente estimulantes. Sin embargo, como ya se ha descrito anteriormente, el resultado a largo plazo será una economía más débil.

Eso es precisamente lo que vemos en los Estados Unidos y en todas las economías desarrolladas. Estamos rompiendo ventanas y reemplazándolas.

Bajo tal esquema, las deudas crecen más rápido que los ingresos. Con el tiempo, si no se permite corregirlo, el problema se refuerza por sí mismo. Las tasas de interés cada vez más bajas acomodan más deuda usada para tirar del consumo hacia adelante y servir la carga de la deuda anterior. La mejor manera de describir esta situación es que la política monetaria se ha convertido en un eufemismo para Ponzi.

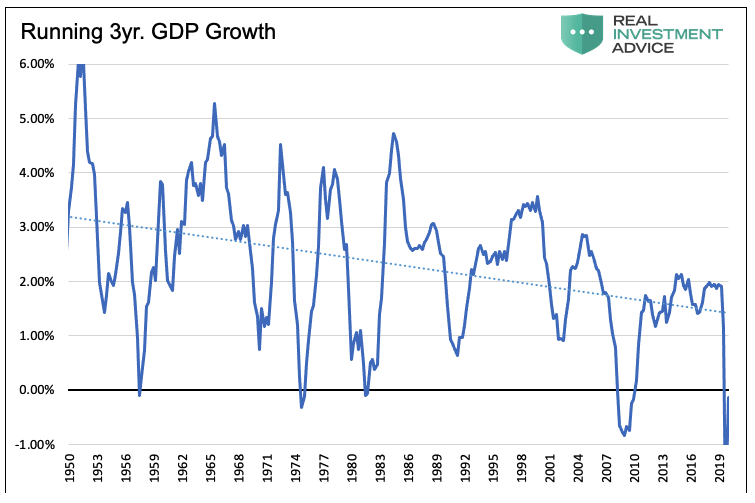

Nos encontramos con cristales rotos y cobras por todas partes. Las tasas de interés de los Estados Unidos están en su punto más bajo en 300 años y en cero. Son negativos en muchas otras partes del mundo. La tasa de crecimiento económico natural es inferior al 2% y ha estado en declive durante décadas. Mientras tanto, la ortodoxia económica insiste en que los cristales rotos son una clara señal de una economía saludable, y las cobras serán buenas mascotas. Esta es la definición misma de "luz de gas", un tipo de abuso psicológico en el cual se manipula y modifica la percepción de la realidad que posee otra persona.

Fuente: Advisor Perspectives, Real Investment Advice

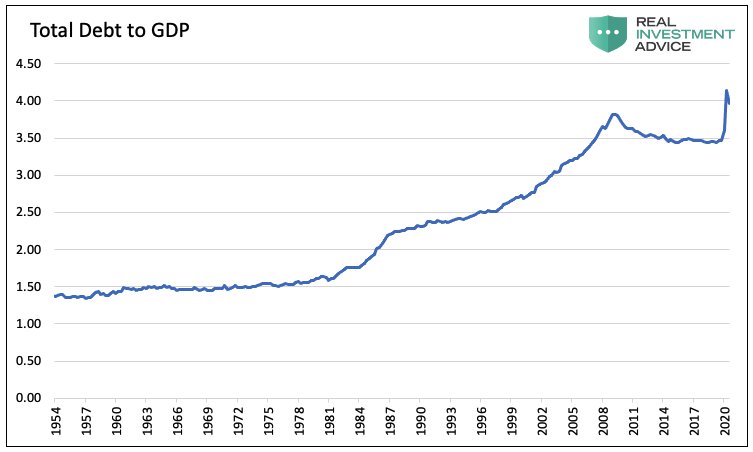

Nuestra afirmación de que la política de la Reserva Federal perjudica el futuro crecimiento económico es fácil de apoyar con datos. Si los bajos tipos de interés ayudaran a la economía, la deuda disminuiría como porcentaje de la actividad económica. La deuda productiva crea más ingresos que el coste de servirla y pagarla. Como resultado, el PIB crecería más rápido que la deuda. No ha sido así, como se muestra a continuación.

Fuente: Advisor Perspectives, Real Investment Advice

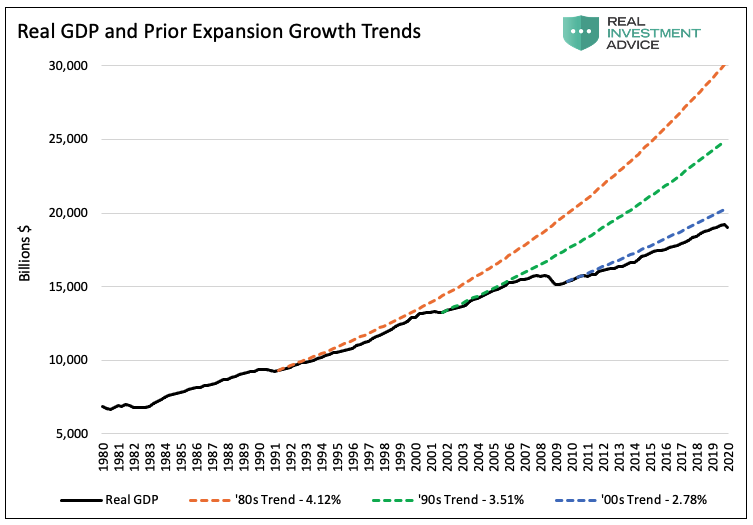

El hecho de que cada expansión económica ha sido más débil que la anterior apoya aún más nuestra tesis.

Fuente: Advisor Perspectives, Real Investment Advice

Bill Dudley, ex presidente de la Reserva Federal de Nueva York, hizo algunos comentarios en un reciente editorial del WSJ: The Federal Reserve is really running out of firepower. Estos son algunos extractos:

"Además, el estímulo proporcionado por las tasas de interés más bajas inevitablemente se desvanece. El recorte de los tipos de interés impulsa la economía trayendo la actividad futura al presente: el dinero fácil anima a la gente a comprar casas y electrodomésticos ahora en vez de después. Pero cuando llega el futuro, esa actividad desaparece. La única manera de mantener las cosas en marcha es reducir aún más los tipos de interés, hasta que llegan a su límite inferior, que en los EE.UU. es cero.

Cuando los tipos de interés se mantienen bajos durante el tiempo suficiente, la política puede incluso llegar a ser contraproducente. En los Estados Unidos, el estímulo monetario ya ha empujado los precios de los bonos y las acciones a niveles tan altos que los rendimientos futuros serán necesariamente más bajos.

Ningún banco central quiere admitir que se ha quedado sin poder de fuego. Desafortunadamente, la Reserva Federal de los EE.UU. está muy cerca de ese punto."

Reemplazar las ventanas rotas puede hacernos sentir bien hoy, pero tiene un coste mañana.

Los Estados Unidos se enfrentan a un déficit de 3,1 billones de dólares anuales soportado con tipos de interés en o cerca de cero. La Fed y el gobierno están agotando rápidamente su arsenal para luchar contra las recesiones actuales y futuras. Igualmente preocupante, casi todas sus acciones ofrecen poco o ningún beneficio futuro, pero los costes se quedan con nosotros.

Las políticas actuales se basan en la conveniencia. Por lo menos en los últimos 20 años, rara vez ha habido discusiones serias por parte de la Reserva Federal o los políticos sobre los costes de sus políticas. Ignorar la posibilidad de consecuencias negativas es sólo otra definición de locura.

El coste no es sólo financiero. Igualmente importante es el tejido social deshilachado, ya que la desigualdad económica inducida por los bancos centrales se refleja en cada país.

Artículos relacionados:

El final del juego: cómo los gobiernos podrían hacer frente a la carga de la deuda

2020 será un año récord para la deuda. ¿Cuánto tiempo puede durar esto?

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Michael Lebowitz

https://www.advisorperspectives.com/articles/2020/11/09/tales-of-cobras-windows-and-economic-promise

Imagen: Brand Quarterly

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **