El resultado de las elecciones en los Estados Unidos reduce la posibilidad de un rápido giro hacia una reflación mundial impulsada por la política fiscal. Seguimos esperando que ese cambio ocurra, no hay una alternativa políticamente aceptable, pero puede que ahora se retrase y no sea liderado por los EE.UU. El riesgo de una doble caída en 2021 es mayor. Por lo tanto, es probable que las elecciones retrasen o silencien la reflación: los tipos se mantendrán más bajos durante más tiempo y se retrasa la mayor pendiente de la curva; hay menos presión macroeconómica para un cambio en las compañías que lideran en la renta variable; y la caída del dólar estadounidense puede ser más limitada desde ahora.

Esperamos que la crisis del Covid-19 sea el catalizador de un cambio mundial hacia una política fiscal agresiva, respaldada por los bancos centrales. Una ola azul en las elecciones de los Estados Unidos, que es lo que se esperaba, habría reforzado esta perspectiva. Los resultados de las elecciones no son definitivos, pero parece que Joe Biden se enfrentará a un Senado controlado por los republicanos.

El resultado del Senado es crucial. Era esperable un impulso fiscal importante el año próximo si Donald Trump era reelegido, o si había una barrida demócrata, pero todas las apuestas están fuera con un Senado controlado por los republicanos. El Partido Republicano es famoso por su flexibilidad en política fiscal: recortes de impuestos, cuando hay un presidente republicano; debates por un déficit austero cuando no lo hay. Si Mitch McConnell repite su bloqueo de la era de Obama, entonces parece que hay pocas perspectivas de expansión fiscal en el próximo período del Congreso.

Históricamente, el bloqueo ha sido bueno para los mercados. Aunque una ola azul (demócrata) ha sido mejor que una roja (republicana), y un presidente republicano con unas cámaras divididas es mejor que uno demócrata con cámaras divididas.

Fuente: Minack Advisors

Pero los tiempos han cambiado. Históricamente el banco central ha sido responsable de la gestión del ciclo, así que el bloqueo fiscal era manejable. Ahora la gestión del ciclo se basa cada vez más en herramientas fiscales. Eso significa que el estancamiento político equivale a un estancamiento de la gestión del ciclo, lo cual no es algo bueno.

La perspectiva de una política fiscal menos agresiva y menos sensible en los Estados Unidos tiene varias implicaciones. En primer lugar, aumenta el riesgo de una doble recesión, en particular ante la perspectiva de que las actuales medidas de estímulo terminen en un contexto de aceleración de las infecciones por Covid-19.

En segundo lugar, apunta a que la Reserva Federal está marcando sus programas de relajación no convencionales. Sin embargo, seguimos pensando que las herramientas que le quedan a la Reserva Federal son ahora mucho más efectivas en la defensa de un ciclo a la baja, por ejemplo, proporcionando liquidez para mitigar el impacto de una recesión, que en el impulso ofensivo de una expansión. El apoyo más eficaz que los bancos centrales pueden prestar ahora a una expansión es respaldar el gasto fiscal, pero para ello es necesario que los dirigentes políticos gasten.

En resumen, es probable que se haya retrasado la perspectiva de un cambio a la reflación dirigida por los Estados Unidos, aunque esperamos que otros países mantengan el estímulo fiscal. La cuestión es que las fuerzas que están detrás del estancamiento secular se están intensificando y, si no se despliegan instrumentos fiscales, la expansión que se avecina será aún más débil que la expansión posterior a la Gran Crisis Financiera. En nuestra opinión, no hay ninguna alternativa políticamente aceptable a la utilización del estímulo fiscal para mantener la expansión.

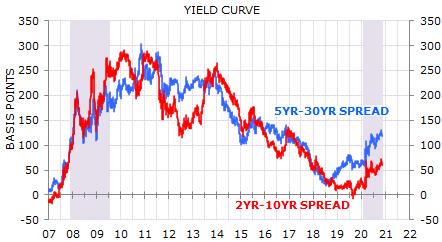

La reacción del mercado ante la perspectiva de unas cámaras divididas ha sido lógica. Los tipos a largo plazo cayeron bruscamente y parece probable que la mayor pendiente de la curva, que ha estado en marcha durante un par de años en los EE.UU., se detenga o se invierta parcialmente

Fuente: Minack Advisors

El rally del día de las elecciones en Wall Street reflejó el impacto mixto del bloqueo: por un lado, menos riesgo de un aumento del impuesto de sociedades, y por el otro, menos perspectivas de un estímulo fiscal que impulse el ciclo. A nivel de sectores, los ganadores fueron el de salud y la tecnología, presumiblemente debido a un menor riesgo de cambios regulatorios adversos, y los perdedores fueron los cíclicos: materiales, financieros e industriales.

Fuente: Minack Advisors, Bloomberg

Hemos sostenido que la perspectiva de un estímulo fiscal que asegure un ciclo de crecimiento nominal más fuerte llevaría a un cambio en el liderazgo del mercado de valores. Los ganadores en el ciclo posterior a la Gran Crisis Financiera fueron las acciones y los sectores que podían seguir generando un crecimiento de los beneficios en un ciclo macroeconómico tibio, principalmente las acciones similares a los bonos y los nombres de crecimiento secular. Un ciclo más fuerte conduciría a una importante rotación: de los mercados estadounidenses a los no estadounidenses, del crecimiento al valor, de la tecnología y la salud a la industria y las finanzas.

Sin embargo, siempre habíamos argumentado que esto llevaría tiempo. La crisis del Covid-19 ha creado un importante exceso de capacidad en la economía mundial, e incluso con un apoyo político agresivo, era poco probable que las limitaciones de capacidad fueran un problema hasta 2022. Las acciones miran hacia adelante, pero nuestra opinión había sido que la rotación de acciones comenzaría, como muy pronto, el año próximo. Ahora es probable que esto se retrase: el resultado de la elección es un resultado de status quo para el rendimiento relativo de las acciones.

Dos advertencias sobre esa conclusión. En primer lugar, los factores no macroeconómicos, en particular, la perspectiva de un cambio normativo, podrían afectar al rendimiento de las grandes acciones de crecimiento. En segundo lugar, existe la posibilidad de un estímulo suficientemente agresivo fuera de los Estados Unidos para que comience cierta rotación regional. Todavía no es evidente, pero podría suceder.

Por último, cabe señalar un par de cosas que probablemente no se verán afectadas por el resultado de las elecciones. La primera es un mayor retroceso contra el poder corporativo. Esa parece ser una visión bipartidista en Washington, y una visión cada vez más común en otras economías desarrolladas. La segunda es la tensión geopolítica en curso con China. El empuje contra China tiene un apoyo bipartidista en los EE.UU.

Artículos relacionados:

A las acciones no les importa quién es el presidente

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Minack Advisors / Gerard Minack

Imagen: Daily Beast

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **